PMI:需求不足仍待解决,企业成本压力缓解

本期封面【20240701】【PMI云评论】需求不足仍待解决,企业成本压力缓解

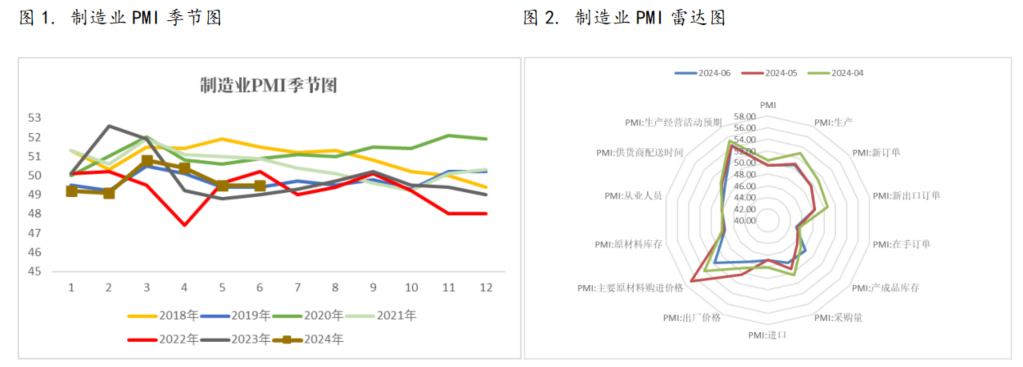

本月制造业PMI较上月持平,但连续两个月制造业PMI处于荣枯线下方,表明我国制造业修复动能较弱,景气水平仍待提高,经济仍然承压运行。

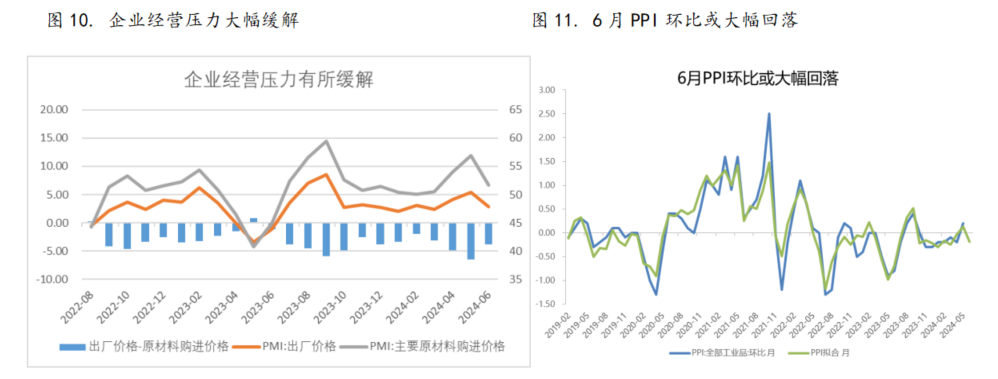

6月制造业PMI还反映出以下特征:需求收缩问题仍然未得到有效解决,反映内外需的指数均大幅低于荣枯线;由于有效需求不足的影响,企业生产投资活动积极性大幅下降,需重视需求不足所导致的生产经营负反馈加速器对经济基本面带来的伤害;出厂价格指数再次大幅回落至收缩区间,价格水平持续偏弱运行不利于企业经营利润的改善;原材料价格大幅回落,原材料购进价格指数与出厂价格指数差值大幅收窄,企业生产成本大幅回落,企业经营压力短期改善。

由于上月五一小长假带来的高基数,与假期消费相关的零售业、餐饮业、交通运输、景区服务业和文体娱乐相关行业景气度有所回落,这也是本月服务业商务活动指数回落的主要原因;不过暑期消费旺季即将来临,接触型消费相关服务业预期向好,零售业、住宿业和餐饮业的业务活动预期指数均较上月明显上升;建筑业PMI延续大幅回落,建筑业生产经营扩张活动大幅放缓,土木工程建筑业商务活动指数仍然处于扩张区间,对建筑业PMI形成支撑;但需注意建筑业新订单指数仍处于历史低位,指数录得历史新低44.1%,收缩程度进一步加剧。

6月30日,国家统计局公布6月PMI指数,综合PMI产出指数录得50.5%,较上月回落0.5个百分点;制造业PMI指数为49.5%,较上月持平;非制造业PMI指数为50.5%,较上月回落0.6个百分点。

1 需求不足仍待解决

首先从季节性变化来看,过去10年中6月制造业PMI相较5月份有5年上涨(上涨均值0.36),3年下降(均值-0.2),2年持平,未表现出明显的季节性。2季度制造业PMI出现回踩,且连续两个月制造业PMI处于荣枯线下方,表明我国制造业修复动能较弱,景气水平仍待提高,经济仍然承压运行。但新动能相关行业仍然保持增长势头,装备制造业PMI为51%,高技术制造业PMI为52.3%。

数据来源:紫金 研究所

研究所

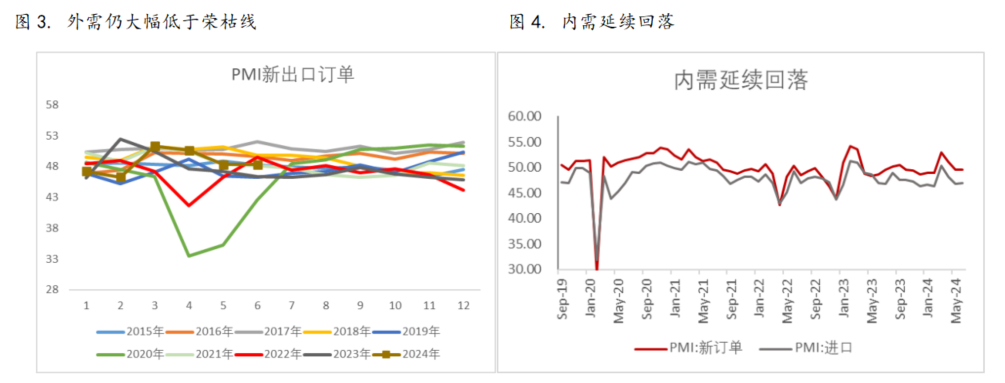

从需求端来看,需求收缩问题仍然未得到有效解决,反映内外需的指数均大幅低于荣枯线,新订单指数较上月延续回落0.1个百分点,录得49.5%;新出口订单指数较上月持平,录得48.3%。且根据中国物流与采购联合会数据显示,反映需求不足的企业占比超过62%,较上月大幅提升,表明市场需求较前几月大幅收缩,现阶段需求不足问题仍然是制约经济修复的突出问题,供大于求的矛盾尚未解决,需求端急需更有利的刺激政策出台。

数据来源:紫金研究所

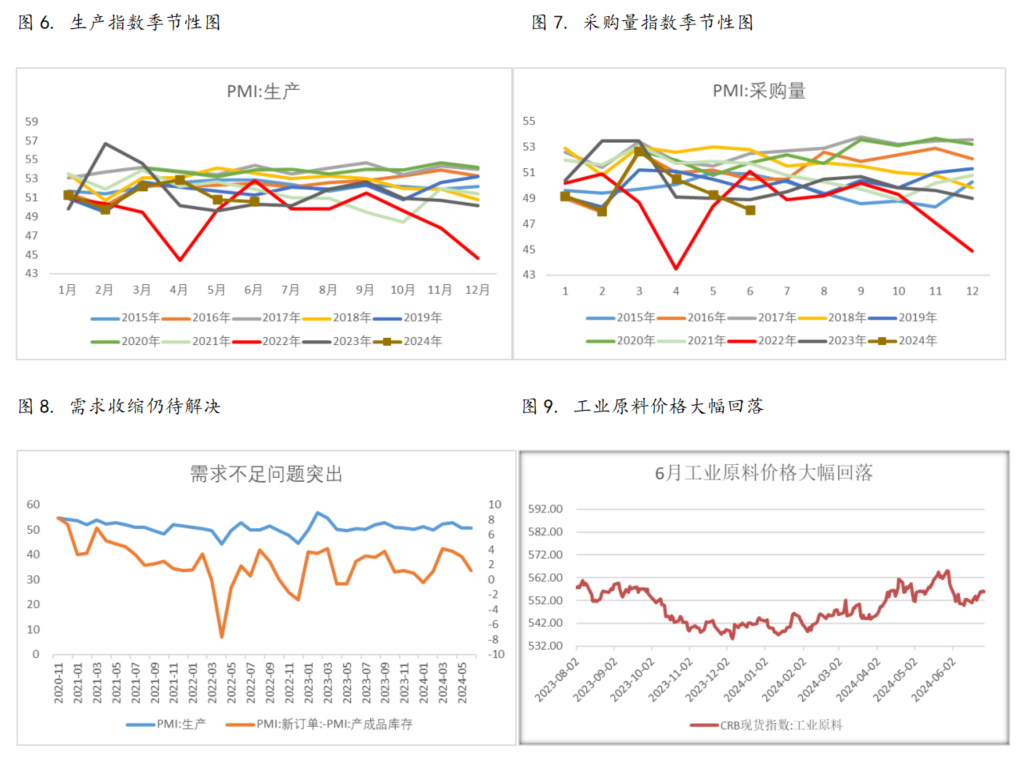

从生产和采购来看,由于有效需求不足的影响,企业生产投资活动积极性大幅下降,需重视需求不足所导致的生产经营负反馈加速器对经济基本面带来的伤害。企业生产和采购指数均较上月延续回落,生产指数较上月下降0.2个百分点,录得50.6%;采购指数较上月大幅下降1.2个百分点,录得48.1%。从需求对于库存的消化能力可以看出,由于需求的大幅收缩,对于库存消化能力严重不足,并且结合生产指数仍处于扩张区间,而需求类指数全部回落至收缩区间,供需失衡问题仍然严重,或将导致后续生产活动走弱和库存累库压力。原材料购进价格指数较上月大幅回落5.2个百分点,近期高频数据也显示6月以来工业原料价格较5月大幅回落。

数据来源:紫金研究所

价格方面来看,出厂价格指数再次大幅回落至收缩区间,价格水平持续偏弱运行不利于企业经营利润的改善。此外由于需求不足的影响,企业生产投资活动积极性大幅下降,企业对于原材料采购大幅下降,因此原材料价格大幅回落,原材料购进价格指数与出厂价格指数差值大幅收窄,企业生产成本大幅回落,企业经营压力短期改善。中国物流与采购联合会数据也显示6月反映原材料成本高的制造业企业比重为43.7%,较上月下降1.2个百分点。另外作为前瞻指标出厂价格指数显示6月PPI环比或大幅回落。

数据来源:紫金研究所

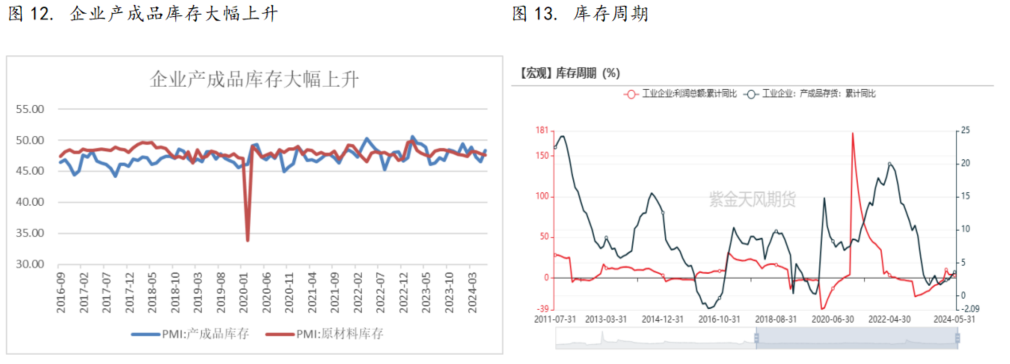

从库存方面来看,产成品库存指数较上月大幅上升1.8个百分点,录得48.3%。结合需求类指标来看,产成品库存的累积主要来自需求端的萎靡。5月工业企业产成品存货同比增速3.6%,较上月进一步回升,但企业利润增速偏弱,库存的持续回升或主要为需求不足的被动补库。企业对于未来的经营预期较为稳定,生产经营活动预期指数录得54.4%,处于较高景气水平。

数据来源:紫金研究所

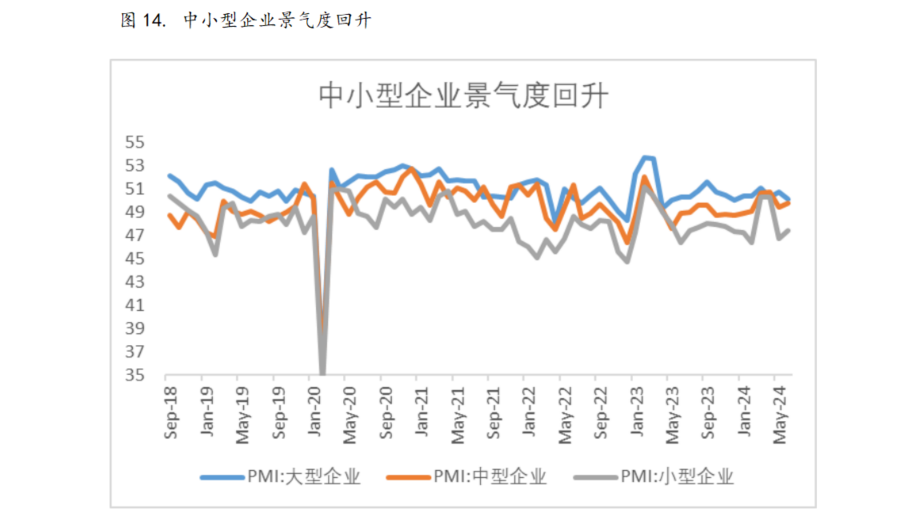

从企业规模来看,大型制造业企业PMI指数仍处于扩张区间,大型企业制造业PMI连续14个月处于扩张区间,大型企业生产经营活动保持稳定。中、小型企业景气度水平本月均有所回升,但PMI指数均仍处于收缩区间。中型企业PMI为49.8%,较上月上升0.4个百分点;小型企业PMI为47.4%,较上月上升0.7个百分点。中小型企业生产经营活动有所修复,但修复基础仍待加强。

数据来源:紫金研究所

综合来看,本月制造业PMI较上月持平,但连续两个月制造业PMI处于荣枯线下方,表明我国制造业修复动能较弱,景气水平仍待提高,经济仍然承压运行;从需求端来看,需求收缩问题仍然未得到有效解决,反映内外需的指数均大幅低于荣枯线;由于有效需求不足的影响,企业生产投资活动积极性大幅下降,需重视需求不足所导致的生产经营负反馈加速器对经济基本面带来的伤害;出厂价格指数再次大幅回落至收缩区间,价格水平持续偏弱运行不利于企业经营利润的改善;原材料价格大幅回落,原材料购进价格指数与出厂价格指数差值大幅收窄,企业生产成本大幅回落,企业经营压力短期改善。

2 非制造业景气度回落

6月服务业PMI录得50.2%,较上月下降0.3个百分点;建筑业PMI录得52.3%,较上月回落2.1个百分点。由于上月五一小长假带来的高基数,与假期消费相关的零售业、餐饮业、交通运输、景区服务业和文体娱乐相关行业景气度有所回落,这也是本月服务业商务活动指数回落的主要原因。而季末货币金融服务业供需集中释放,货币金融业商务活动指数升至60%以上。但服务业新订单指数仍处于荣枯线下方,表明服务业需求释放力度仍待加强。不过暑期消费旺季即将来临,接触型消费相关服务业预期向好,零售业、住宿业和餐饮业的业务活动预期指数均较上月明显上升,且均在59%以上的高位。

数据来源:紫金研究所

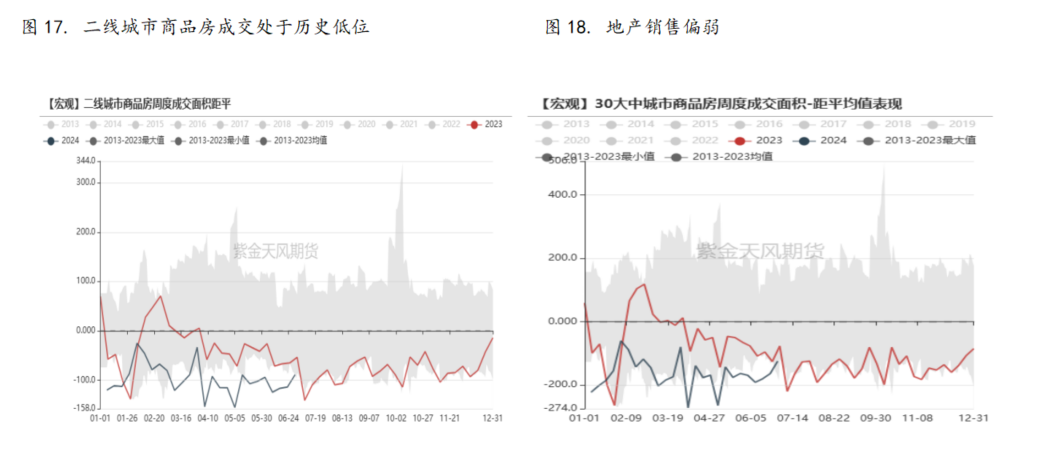

建筑业PMI延续大幅回落,较上月下降2.1个百分点,录得52.3%仍然处于扩张区间,但建筑业生产经营扩张活动大幅放缓。土木工程建筑业商务活动指数仍然处于扩张区间,且连续5个月处于55%上方,对建筑业PMI形成支撑。但需注意建筑业新订单指数仍处于历史低位,指数录得历史新低44.1%,收缩程度进一步加剧。结合房价高频数据以及30大中城市商品房成交面积也可看出,地产销售近期虽然有所好转,但仍然处于历史低位。后续需关注各地地产政策连续松绑后,地产相关行业修复效果,而随着专项债和特别国债发行落地,预计基建投资仍为稳增长的主要动力。

数据来源:紫金研究所

联系人:刘晓元

从业资格证号:F03117720

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

券商预计7月市场仍以震荡为主

券商预计7月市场仍以震荡为主

事关脑机接口!工业和信息化部出手

事关脑机接口!工业和信息化部出手

- 央行将开展国债借入操作

- 新《公司法》正式施行!夯实资本市场发展法治基础

- 进口牛黄拟试点用于中成药生产,或缓解国内供应紧张

- 天然气新政助推城燃行业供需再平衡,中国燃气或迎来布局窗口

- 大幅预增!8家A股集体“报喜”

- 中信建投:政策有望持续托底,整体市场依旧保持中性乐观

- 中信建投:持续推荐算力板块,关注二季报业绩

- 下半年超800只股票面临解禁:“双创”占六成,金龙鱼、立达信、神农集团“千斤压顶”

- 工信部发文!事关脑机接口 机构:重点把握场景落地可能(附概念股)

事关脑机接口!工业和信息化部出手

事关脑机接口!工业和信息化部出手

半固态电池拉开产业化帷幕

半固态电池拉开产业化帷幕

多家物流上市公司积极借力中欧班列

多家物流上市公司积极借力中欧班列

天风证券:港股保持谨慎乐观态度 建议配置高股息板块和科技行业

天风证券:港股保持谨慎乐观态度 建议配置高股息板块和科技行业

歌礼制药-B拟斥资最多2亿港元进行股份购回

歌礼制药-B拟斥资最多2亿港元进行股份购回