草姬集团启动招股:“背靠”TVB港星、批发业务依赖单一客户

背后站着TVB港星郭晋安的草姬集团或将于港交所上市。12月13日,新京报贝壳财经记者获悉,草姬集团控股有限公司(以下简称“草姬集团”)发布公告,公司计划全球发售股份3333.36万股,其中,中国香港发售333.36万股,占比约10%,国际配售3000万股,占比约90%,发售价为每股3.75港元-4.15港元,预计12月19日起在港交所挂牌交易。

根据公告,扣除与全球发售相关的承销费用及估计开支,假设发售价为每股3.95港元(即指示性发售价范围3.75港元-4.15港元的中位数),草姬集团预计全球发售所得款项净额约1.02亿港元。

在全球发售所得款项净额中,35.7%将用于策略营销及推广活动,以进一步增强品牌知名度及认可度;37.8%将用于扩大、改善和优化销售网络;4.7%将用于扩展并充实公司的产品组合;12.4%将用于招聘人才,包括产品顾问以及资讯科技人才;9.3%将用作一般营运资金。

TVB港星郭晋安“站台”,上半年收入下滑约3%

草姬集团的前身是新英美克斯,1999年由TVB港星郭晋安和姐姐郭致因,连同一名独立第三方(其后于2000年10月退出)创办。招股书显示,草姬集团是扎根香港超过20年的多元化保健品及美容与护肤品供应商,采用多渠道销售模式,开发、销售及营销公司品牌产品。目前,草姬集团共经营8个自有品牌,分别为草姬、正统、ZINO、梅屋、男补、男极、绿康营以及恩宠。

据新京报贝壳财经记者梳理,2000年5月至2022年5月,郭晋安曾担任草姬集团间接全资附属公司草姬国际的董事,并于2001年7月至2022年5月担任草姬集团间接全资附属公司ZINO International的董事。此后,为投入更多时间专注于个人事业发展及照顾家庭,郭晋安辞任两家公司董事职务。目前,郭晋安担任草姬集团的非执行董事,主要为公司的市场营销提供整体战略建议。

虽然不是公司股东,但郭晋安自2002年首次成为草姬集团的品牌大使以来,一直扮演着重要角色,并以“星级代言人”的身份出现在该公司官网首页,同时拥有“代言人分享”专属板块。

公开资料显示,郭晋安于1986年加入TVB成为合约艺员,2002年出演港剧《憨夫成龙》,凭借出色的演技获得TVB最佳男主角奖杯,此外,郭晋安还曾参演《阿旺新传》《忠奸人》等多部TVB大热影视作品。

在明星“光环”之下,草姬集团的业绩可圈可点。2021年至2023年,该公司收入稳定增长,分别为1.89亿港元、2.08亿港元和2.51亿港元,年复合增长率约15.4%;净利润分别为2320万港元、2800万港元和3950万港元,年复合增长率约为30.5%;毛利率分别为72%、71.9%和73.8%。

今年上半年,草姬集团的收入同比下滑约3%,至1.18亿港元,上年同期为1.22亿港元;净利润也由上年同期的1830万港元跌至750万港元,“主要由上市产生990万港元开支所致”,草姬集团表示。

超四成收入用于销售及分销,批发业务依赖单一客户

从产品分类来看,草姬集团的产品主要分为保健品、美容与护肤品、宠物保健品。根据弗若斯特沙利文的报告,2023年,在香港所有国际及本地保健品的供应商中,以免疫系统保健品的零售销售额计算,草姬集团名列第五,市场占有率约为4.9%。2021年至2023年以及2024年上半年,该公司约90%的收入来自保健品。

相比之下,美容与护肤品、宠物产品的收入占比较低。其中,草姬集团的美容与护肤品涵盖精华液以及乳霜、面膜、卸妆液、洁面乳等品类,主要在自有品牌ZINO旗下销售。2021年至2023年以及今年上半年,来自美容与护肤品、宠物产品及其他产品的收入分别为2270万港元、1660万港元、2280万港元以及880万港元,几乎全部来自ZINO发售的美容与护肤品。而该公司于2024年上半年才开始销售宠物产品,在中期业绩中,营收占比不足0.1%。

图/草姬集团招股书截图

在经营模式方面,草姬集团主要通过零售业务、批发业务和寄售安排三个渠道销售自有品牌及若干第三方品牌的产品。其中,批发业务在今年上半年的收入占比达38.7%。具体来看,草姬集团来自最大批发客户(即客户A)的收入在2021年至2023年以及2024年上半年分别为9030万港元、9020万港元、1.1亿港元、4380万港元,收入占比分别为47.9%、43.3%、44%、37.2%。

在招股书中,草姬集团表示,公司依赖批发业务的一名连锁零售商客户(即客户A)将产品转售给终端顾客。“无论基于何种原因,一旦我们与客户A的关系恶化,均可能导致客户A减少甚至终止向我们采购产品。倘若客户A不再向我们采购产品,而我们无法在合理期间内觅得可贡献类似应占收益的新客户,甚至无法觅得新客户,我们的业务及盈利能力可能受到不利影响。”

批发业务依赖单一客户,也为草姬集团带来了偏高水平的信贷集中风险。截至今年上半年,该公司来自客户A的贸易应收款项总额占其贸易应收款项总额的81.3%。如果客户A未能履行其责任,草姬集团的业务、财务状况及经营业绩,均有可能受到重大不利影响。

此外,新京报贝壳财经记者梳理招股书发现,2021年至2023年以及今年上半年,草姬集团的销售及分销成本分别为8682.1万港元、9390.7万港元、1.07亿港元和4910.4万港元,分别占收入的46.03%、45.14%、42.43%、41.68%。也就是说,草姬集团有超四成的收入被用于销售及分销。

在草姬集团看来,营销活动对公司的发展十分重要,包括聘请艺人(如演员、歌手)、KOL(关键意见领袖)、促销人员及产品顾问等,同时指出,若不能保持或发展其营销能力,“我们产品的市场占有率、品牌知名度及声誉均可能受到重大不利影响”。

图/草姬集团招股书截图

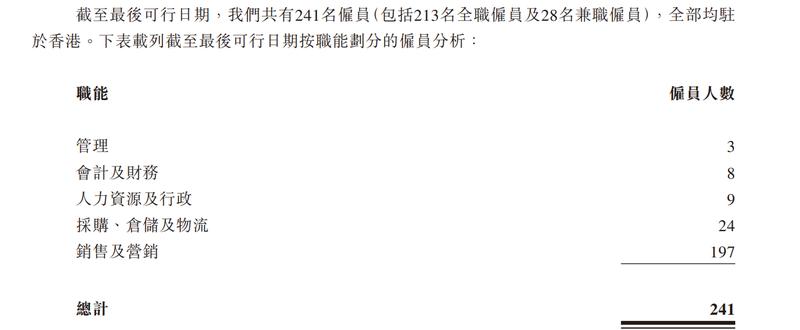

截至今年12月初,该公司共有241名雇员(包括213名全职雇员及28名兼职雇员),其中,职能为销售及营销方面的雇员为197人,占比约81.74%。

封图 草姬集团招股书截图

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

文娱赛道AI应用风生水起

文娱赛道AI应用风生水起

继智能手机后的下一个风口,竟是它

继智能手机后的下一个风口,竟是它

- “机构举报游资”?传闻求证:不实

- 国家统计局:10月份国民经济运行稳中有进,主要经济指标回升明显

- 宁德时代自研机器人并接触多家外部公司

- 机构论市:AI催化下影视、游戏板块或迎业绩+估值双重修复

- 鲍威尔放鹰:美联储无需急于降息!

- 中信证券:资产保值增值为股市客户核心痛点 高客与大众需求明显分化

- 腾讯推出AI搜索ima 机构看好科技产业围绕AI展开(附概念股)

- 11月15日盘前停复牌汇总

- 大模型祛魅 AI应用时代脚步临近

新能源车年产量破千万 汽车强国建设站上新起点

新能源车年产量破千万 汽车强国建设站上新起点

近30家券商启动新一轮校招 金融科技岗需求仍然旺盛

近30家券商启动新一轮校招 金融科技岗需求仍然旺盛

京东发布三季报:收入2604亿元,同比增长5.1%

京东发布三季报:收入2604亿元,同比增长5.1%

中信建投:短期冲击结束后港股或迎来上涨行情

中信建投:短期冲击结束后港股或迎来上涨行情