多晶硅上市前瞻

随着全球能源转型的加速推进,光伏产业作为可再生能源的关键领域,正以前所未有的速度蓬勃发展,而多晶硅作为光伏产业的核心原材料,其重要性日益凸显。在这一关键节点,多晶硅期货将于2024年12月26日在广州期货交易所正式挂牌上市,这无疑是光伏行业乃至整个能源市场的一件大事,为市场参与者提供了新的机遇与挑战,也将对多晶硅未来的行情走势产生深远影响。

多晶硅市场近年来经历了跌宕起伏的发展历程。从需求端来看,全球光伏装机量持续攀升,对多晶硅的需求呈现出强劲的增长态势。据相关数据预测,到2030年光伏发电装机容量将达到14000GW,这将进一步拉动多晶硅的市场需求,为多晶硅产业的发展提供广阔的空间。然而,供给端也在不断发生变化,随着技术的进步和新产能的逐步释放,多晶硅的产量也在逐年增加,市场供应格局日益复杂。

此次多晶硅期货的上市,为市场提供了一个重要的价格发现和风险管理工具。挂牌基准价38,600元/吨的设定,为市场参与者提供了一个参考标准,同时也反映了市场对于多晶硅未来价格走势的预期和不确定性。多晶硅期货的推出,有望进一步完善多晶硅市场的价格形成机制,提高市场的透明度和效率,为企业和投资者提供更加有效的风险管理手段。

据SMM统计,12月23日多晶硅复投料报价37-39元/千克,即37000-39000元/吨;多晶硅致密料35-36元/千克,即35000-36000元/吨;多晶硅菜花料报价33-34元/千克,即33000-34000元/吨;N型料39-42元/千克,即39000-42000元/吨。12月24日生意社多晶硅基准价为42666.67元/吨。多晶硅期货首日挂牌基准价与12月23日SMM统计的多晶硅各品类现货价格相比,期货基准价高于多晶硅致密料和菜花料的价格区间,低于N型料的价格区间。

期货定价反映了市场对未来多晶硅价格走势的预期。当前全球光伏需求虽持续上升,但多晶硅产能出现阶段性过剩,库存持续攀升,市场对未来价格走势存在一定的不确定性。而现货价格更多反映当前的市场供需实际情况,目前多晶硅市场供应相对宽松,需求端因光伏装机增速放缓等因素表现不及预期,导致现货价格有所承压。从成本角度来看,多晶硅生产的原料、电力以及折旧成本占比较大,合计约81%。期货定价可能综合考虑了未来成本的变化趋势,如电力成本在不同季节的波动等因素。而现货价格受当前实际成本的影响更为直接,西南地区处于枯水期,电力成本相对较高,一定程度上支撑了现货价格。供应端受丰枯水期影响,即将上市的期货合约中PS2506、PS2507、PS2508、PS2509对应的是丰水期,电力成本存在下移预期,供应可能增加。需求端同样存在季节性变化,6-9月季节性需求可能不及12月,因此预计供需格局较当前走弱,对应合约估值较当前现货价格小幅下移。

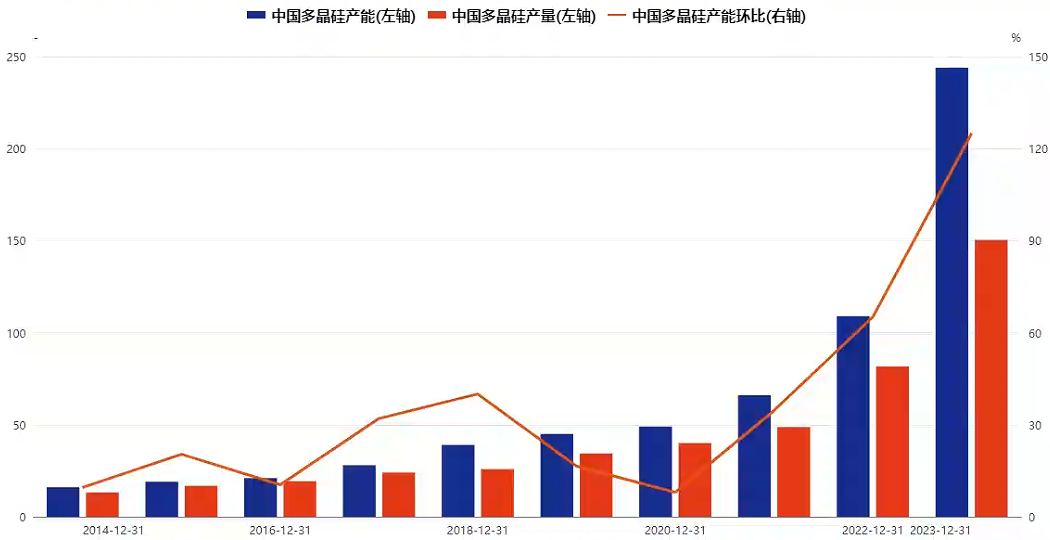

从行业供应端来看,近年来,全球多晶硅产能产量总体呈增长趋势,中国是主要的增长动力。2023年,中国多晶硅产量约147.2万吨,同比增加71.8%,产能230万吨,同比增加97.2%。2024年,中国多晶硅产能预计将超过300万吨,产量预计超过210万吨。

中国多晶硅产能&产量(万吨)

数据来源:SMM、华闻期货交易咨询部

目前国内多晶硅生产企业集中在少数大型企业手中。截至2024年底,中国多品硅行业的CR5在63%左右,这一比例较20-21年的85%有所回落,主要是近两年较多新企业投产,部分企业工厂拥有2-3个生产基地。中国多晶硅生产主要集中在新疆、内蒙古、四川和青海等西部地区,这些地区具有工业硅产业集中、电价低廉以及政策电价补贴等优势。看由于行业亏损,预计新增企业进入行业的可能性减弱,而小产能企业也可能因资金压力而退出市场,行业CR5可能重新回升。

多晶硅生产企业情况

信息来源:市场公开信息、华闻期货交易咨询部

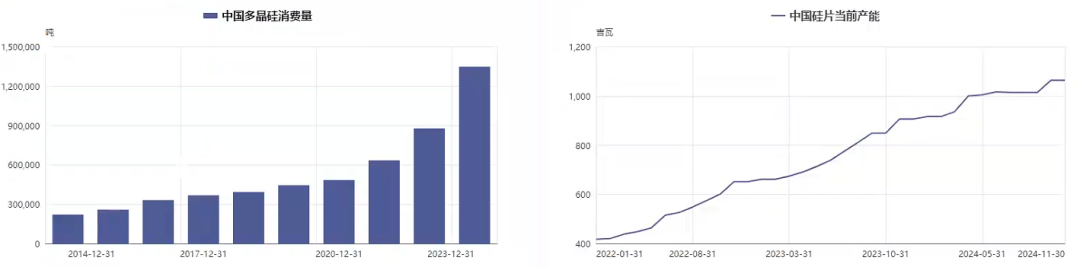

从需求端看,行业以光伏产业拉动为主。多晶硅下游主要应用于光伏领域,占比高达98%。随着全球光伏装机量持续攀升,对多晶硅的需求呈现强劲增长态势。预计2025年中国硅片产能将增加至1457GW,产量增至890GW,相应的多晶硅消费量将增至213.6万吨,年均复合增长率为22.8%。多晶硅在半导体芯片领域也有一定需求,随着半导体产业的发展,对高纯度多晶硅的需求也将保持稳定增长,但在多晶硅总需求中占比较小。

消息来源:SMM、华闻期货交易咨询部

消息来源:SMM、华闻期货交易咨询部

对多晶硅行业后市,我们做出如下判断:

一、短期来看

价格有望理性回归。由于市场供应大幅减少以及春节前的集中采购,可能造成阶段性供需紧张,多晶硅价格有望得到一定支撑并逐步理性回归。

期货市场影响。多晶硅期货于2024年12月26日上市,期货蓄水池对于市场供需和现货价格将产生利好影响,有助于稳定市场价格,提供更多的价格发现和风险管理手段。

二、中期来看

供应过剩风险犹存。2024年多晶硅投产众多,2025年需求增速较难消化全部新增产能,行业可能继续处于底部震荡,在“供给侧改革”推出前,向上空间有限,不过目前头部企业也做出了缓解行业过剩局面的动作。

通威股份有限公司关于部分高纯晶硅项目技改检修暨有序减产的公告

关于大全能源逐步启动高纯多晶硅部分产线阶段性减产检修工作的通告

技术进步与成本降低。颗粒硅等新技术的市场占有率有望继续提升,其在品质、成本、减碳上具有明显优势,将推动多晶硅生产技术的不断进步和生产成本的进一步降低。

市场竞争加剧。随着行业集中度的降低,市场竞争将更加充分,企业间的竞争将促使行业整合加速,优势企业有望通过并购等方式扩大规模,提升市场份额。

三、长期来看

需求持续增长。全球能源转型的大趋势下,光伏产业作为可再生能源的关键领域,未来十年仍将保持快速发展,对多晶硅的需求将持续增长,为多晶硅产业提供广阔的市场空间。

国产替代加速。中国多晶硅企业生产成本已大幅优于国外企业,未来将继续替代国外产能,在全球多晶硅市场中的份额有望进一步提升,关注产能出海。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

机器狗赛道入局者增多 有望促进应用落地

机器狗赛道入局者增多 有望促进应用落地

多晶硅期货上市交易 服务光伏产业更好发展

多晶硅期货上市交易 服务光伏产业更好发展

- 人形机器人最新发布!杠杆资金出手

- 国家统计局:2024年1—11月份工业企业利润下降4.7%

- 董藩:建议采取超常规措施,加快提振楼市信心

- 午评:沪指半日涨0.29%,创业板指涨0.73%,银行板块持续回调,低空经济概念股大涨

- "宁王"将赴港上市 推进全球化布局

- 不再“一桩难求” 交通运输部多举措解决新能源汽车“充电难”

- 全国工业和信息化工作会议:2025年力争累计建成5G基站450万座以上

- 中文在线携手国脉文化 共建“AIGC+数字创意应用技术联合实验室”

- 海南自贸概念拉升,新大洲A、海南瑞泽涨停,海南发展等走高

中国大模型狂飙又一年:“大浪淘沙”后“由有到专”

中国大模型狂飙又一年:“大浪淘沙”后“由有到专”

药企积极布局新赛道 聚焦三大研发方向

药企积极布局新赛道 聚焦三大研发方向

美团:12月雪场夜滑搜索热度同比增长65%

美团:12月雪场夜滑搜索热度同比增长65%

20年老牌公募,获大手笔注资

20年老牌公募,获大手笔注资