【兴期研究·深度报告】2026年原油市场或迎转折

核心内容速览

2026年或将成为原油市场的转折之年,预计一季度全球供需过剩压力将达峰,随后随着产量增长边际放缓,叠加美联储降息等宏观利好逐步显现,市场有望逐步开启上行窗口。详见下文。

摘要

核心逻辑:2026供应增长可能受限,需求保持韧性,宏观环境可能从抑制转向支撑。

供应端,OPEC剩余减产恢复空间、产能潜力均有限;美国页岩油资本开支计划同比下降,页岩油产量预计增长乏力;非美非OPEC产量增速预计持续放缓。各地区国家原油产量均有边际放缓的趋势,预计随着2026年Q1过剩量达峰,后续时间原油供应压力或持续下降。

需求端,预计2026年整体保持低速平稳增长,美联储降息周期对油价影响利多为主;表外需求看中国补库可能延续。

整体看,2026年1至2季度,市场仍需消化阶段性过剩压力,油价可能承压运行,并有望触及2022年下行周期以来的阶段性低点。而随着过剩压力在达峰后的逐步缓解,油价可能迎来供需边际转紧与宏观利好共振的上行窗口。

预估2026年布伦特油价重心55~70美元/桶,策略上可关注在1至2季度过剩压力导致油价超跌时,逐步布局中长期多头的机会,同时密切关注OPEC+政策、地缘风险及中美库存动态。

1

供需平衡预测:

2026年Q1过剩压力或达峰值

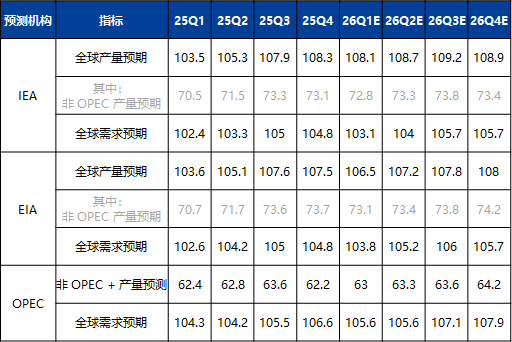

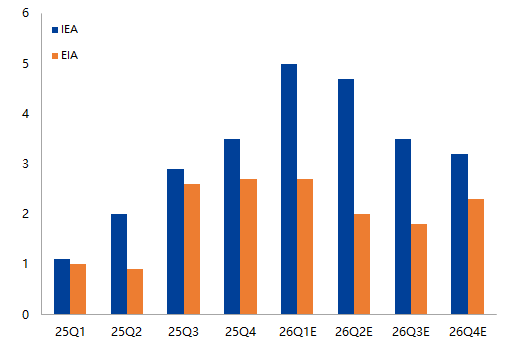

根据三大主流机构国际能源署(IEA)、美国能源信息署(EIA)、石油输出国组织(OPEC)对2025至2026年的全球原油供需平衡预测情况看,全球原油市场正处于阶段性宽松周期,主要原因在于2025年OPEC+对2022年以来减产计划的快速回补,使供应增速超过需求,从而导致供需平衡转向宽松。而随着过剩趋势的惯性延续,全球原油供需过剩的压力预计将在2026年第一季度达到峰值。此后,随着市场再平衡,过剩程度有望开始边际放缓。

图表1:主流机构对全球原油供需季度预测(百万桶/天)

图表2:预计2026Q1供需过剩量达到最大(百万桶/天)

数据来源:EIA、IEA、OPEC,兴业期货投资咨询部

2

供应端:边际增长有限

OPEC:快速回补后,进一步增产空间与产能潜力均受限

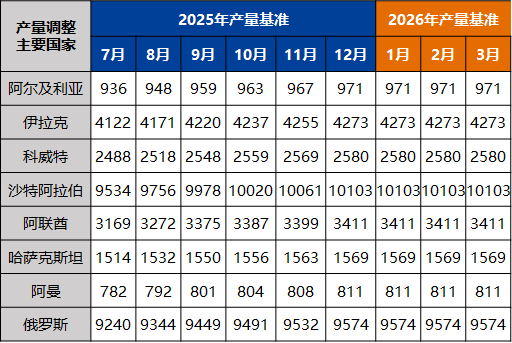

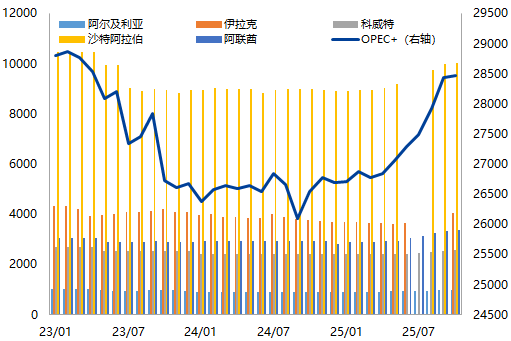

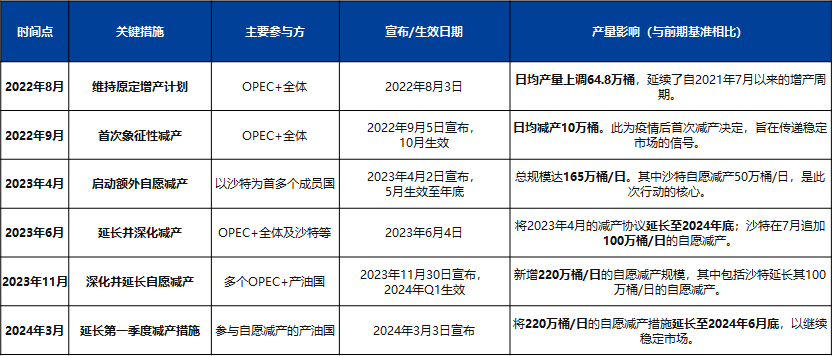

OPEC方面,其宣告从2025年4月份回补220万桶/天的减产计划,实际增产自7月启动,并在3个月内加速完成;随后在10月份开始回补166万桶/天的减产计划。截至到12月,8个主要减产国产量基准较年初增长近5%。6个月产量基准的增量相当于全球产量的1.37%。

从OPEC公布的实际增产量看,截至10月OPEC相比2025Q1增产218万桶/天,兑现度程度较高。10月OPEC实际增产放缓主要是哈萨克斯坦因油田检修维护,产量环比出现明显下滑。

图表3:2025年OPEC产量基准加速回补(千桶/天)

图表4:OPEC实际产量快速回升(千桶/天)

数据来源:OPEC,兴业期货投资咨询部

梳理2022年8月至2024年3月OPEC减产政策,2022年最初是象征性减产(10万桶/日),主要目的是向市场释放OPEC+有意愿干预以稳定油价的信号。2023年开始,随着对经济放缓和需求疲软的担忧加剧,减产规模大幅提升至百万桶级别,转为实质性干预。2023年底以来,OPEC+的减产多以自愿减产形式宣布。

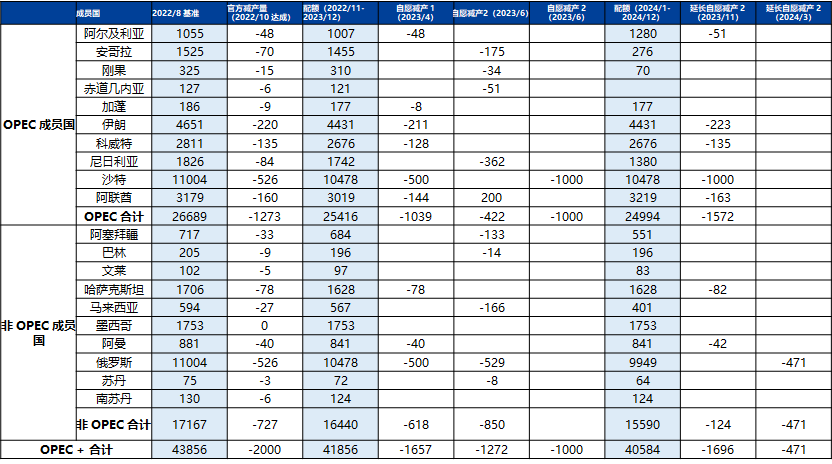

这一时期OPEC+减产量,可以分为两个阶段,即1阶段的约166万桶/天减产,和2阶段约220万桶/天减产。根据2025年以来OPEC+的减产回补计划,2阶段减产已回补完成,1阶段已回补约41.1万桶/天。若以恢复至2022年产量为目标,目前剩余增长空间约125万桶/日,进一步调整的空间已较为有限。

图表5:2022之2024年OPEC减产政策梳理

图表6:OPEC剩余调整空间已较为有限

数据来源:OPEC,兴业研究,兴业期货投资咨询部

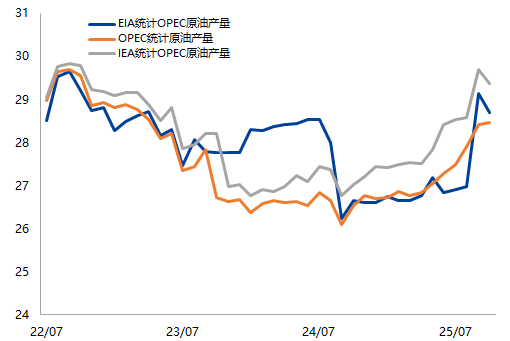

从不同机构统计的OPEC产量情况看,差异较大,EIA和IEA对OPEC产量的统计通常比OPEC自身所统计的要高,此外其他机构所估计的数据也较高,可能暗示OPEC剩余产能低于预期。

目前OPEC公布的剩余产能是336万桶/天,考虑到沙特、阿联酋和伊拉克在今年底到26年陆续有新油田投产,则闲置产能水平预计维持在400万桶/天左右。整体看闲置产能进一步缩减,剩余产能潜力或有限。

图表7:不同来源数据显示年内实际产量可能较高

图表8:OPEC剩余产能潜力或有限

数据来源:EIA、IEA、OPEC,兴业期货投资咨询部

此外,OPEC+产油国财政平衡油价仍然较高。一般而言,在增产阶段,出于对市场份额的追求,OPEC联盟可以容忍油价有一定下行,财政情况仍可维持稳定。但2025至2026年IMF估计的财政平衡油价绝对值仍然较高,OPEC+国家有较强的内在动力维持油价稳定。

图表9:OPEC主要产油国盈亏平衡油价(美元/桶)

数据来源:IMF,兴业期货投资咨询部

美国:新井成本上升,页岩油增长乏力

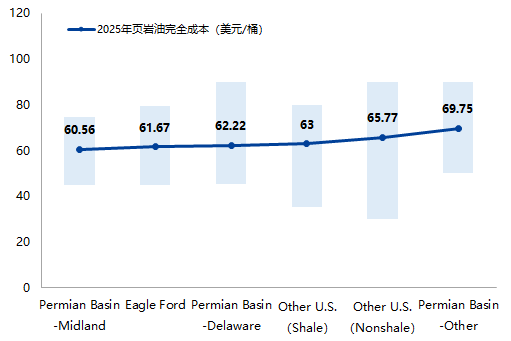

美国方面,根据达拉斯联储调查数据,2025年核心区新井完全成本为60至70美元/桶以上,而在2021年这一数值在45至50美元/桶,页岩油新井成本上升幅度较大,主要是由于资源禀赋恶化以及通胀等因素。目前页岩油老井现金成本在26至45美元/桶,但页岩油井产量具有高衰减性,综合评估页岩油完全成本大约在62.5美元/桶。四季度以来,WTI油价经常处于页岩油完全成本下方,成本支撑效应逐渐强化。

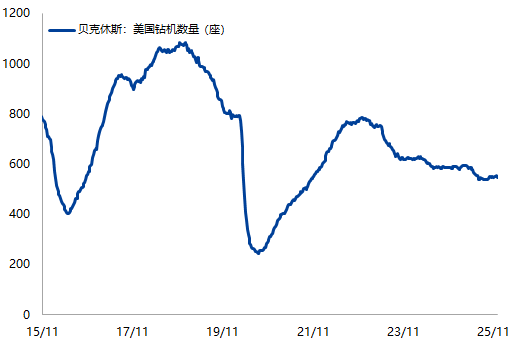

从钻机情况看,当前页岩油活跃钻井数量处于历史较低水平,同时2025年资本开支计划同比下降2%,新井力度不足或难以维持页岩油产量持续增长。

图表10:美国页岩油新井完全成本(美元/桶)

图表11:页岩油增长乏力

数据来源:Dallas Fed,贝克休斯,兴业期货投资咨询部

非美非OPEC:整体增速放缓

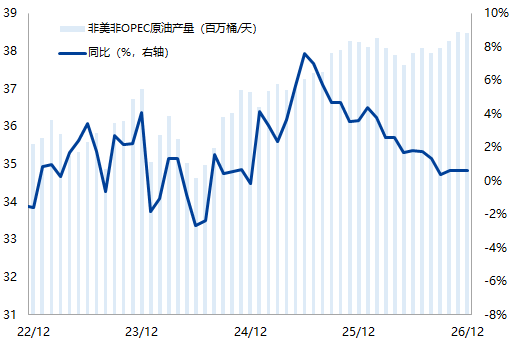

非美非OPEC的供应增量,主要是巴西和圭亚那的水上项目投产,巴西25年底上线了两座FPSO,共计33万桶/天;圭亚那26年底将预计将有17万桶/天的供应增量。

根据EIA预估,非美非OPEC国家的原油产量同比增速将逐步放缓,2025年月均同比增速在4.66%,而2026年将降至1.84%。

图表12:非美非OPEC产量增速预计持续放缓

数据来源:EIA,兴业期货投资咨询部

地缘问题仍会持续给油价带来扰动

俄乌战争从2022年持续至今,对油价的地缘溢价(参考布伦特-ESPO价差)已降至约7美元/桶。2025年战争已陷入高强度消耗对峙,下半年来有关俄乌谈判的消息不断,近期如特朗普政府提出的28点和平计划,但后续消息也均显示谈判并无突破,各方矛盾难以调和。多边博弈格局下,如果各方仍然坚持目标,2026年俄乌战争大概率继续,并仍将对供应预期形成间歇性支撑。

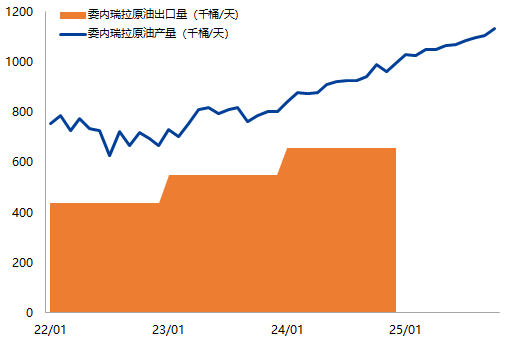

此外,美国与委内瑞拉关系存在紧张升级可能,若制裁加码可能影响委内瑞拉产量与出口。

预计2026年原油仍会承受地缘风险,对价格持续扰动。

图表13:俄罗斯原油产量及出口情况

图表14:委内瑞拉原油产量及出口情况

数据来源:OPEC,兴业期货投资咨询部

综合评估供应端情况,OPEC+在快速回补减产后,进一步增产空间与闲置产能均有限,且财政诉求支撑油价。美国页岩油受成本上升与资本开支约束,增长乏力。非美非OPEC供应增速持续放缓。叠加地缘风险延续,全球供应增长边际放缓趋势明确,预计2026年一季度过剩压力达峰后,供应侧压力将逐步缓解。

3

需求端:保持低速平稳增长

需求总览:保持低速平稳增长,增量主要来自发展中国家

历史数据看,石油需求增速与全球经济增速显著正相关,全球货币基金组织预计2025年全球GDP增速将达到3.1%,支撑原油需求维持正增长,但增速放缓。根据EIA预测,2025年需求增量104万桶/天,2026年需求增量107万桶/天。原油需求增量主要来自发展中国家,其中中国需求增量25万桶/天。整体看,预计2026年原油需求保持低速平稳增长。

图表15:需求增量主要来自发展中国家

图表16:全球原油需求保持低速平稳增长

数据来源:EIA,IEA,OPEC,兴业期货投资咨询部

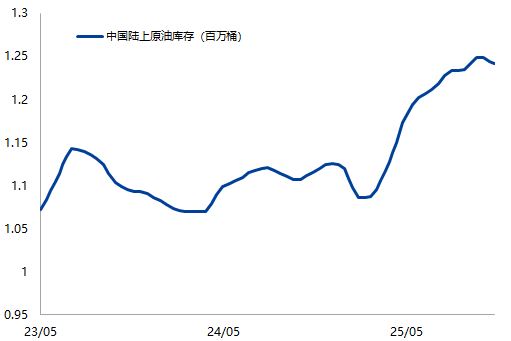

中国:补库计划可能延续

中国方面,2025年中国原油需求增长主要由石化工原料(石脑油、NGLs/LPG)及航空煤油推动。表外需求来看,据S&P数据,2025年以来陆上原油库存以约60万桶/日的速度累积,战略储备补充自3月起明显加快。考虑到能源安全战略及现有库容宽松(据据Rystad Energy分析,库容使用率约60%,2025年底前还将新增1.24亿桶能力),中国战略补库需求有望延续。

图表17:中国补库计划或延续

数据来源:S&P,兴业期货投资咨询部

美国:战略库存处于历史低位

美国方面,2025年美国需求增长主要来自NGLs/LPG,航空煤油、柴油和石脑油需求亦同比上涨,汽油需求同比下滑。据EIA预估2026年美国原油需求增量约3万桶/天,增长微弱。但当前美国战略石油储备仅约为历史峰值的30%,中长期存在刚性且持续的补库需求。

图表18:美国战略库存处于历史低位

数据来源:EIA,兴业期货投资咨询部

宏观视角:降息周期有望改善远期金融环境与预期

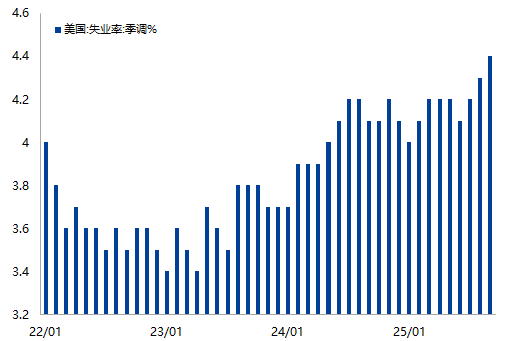

三季度以来美国失业率逐步上升,截至9月已升至4.4%,创2021年10月以来新高。其他相关数据也可以作为印证,美国11月ADP就业人数减少3.2万人,创2023年3月以来最大降幅。预计随着美国劳动力市场的进一步恶化,市场对美联储降息的预期将强化。

图表19:三季度以来美国失业率逐步上升

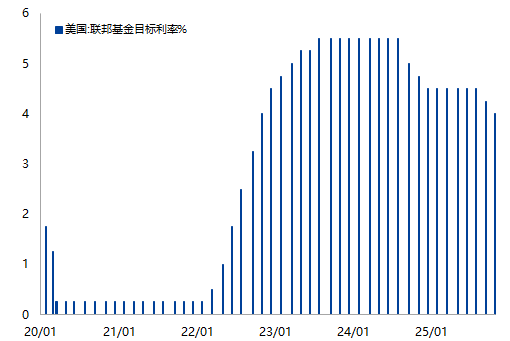

图表20:美联储联邦基金目标利率持续下降

数据来源:ifind,兴业期货投资咨询部

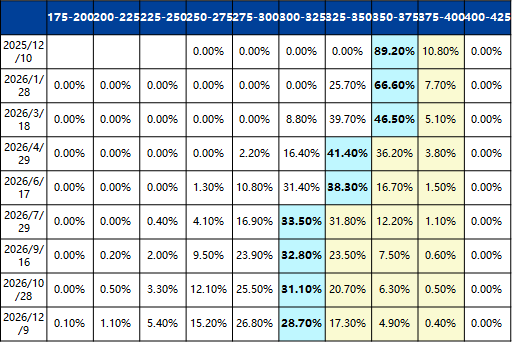

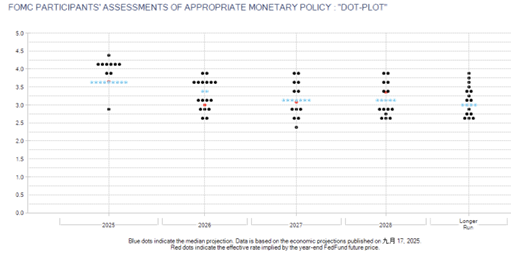

根据CME预测,2026年1季度美联储联邦基金目标利率区间大概率落在350至370基点之间,随着时间推进,目标利率区间可能进一步下降。历史经验表明,降息周期通常伴随美元走弱与全球流动性改善,有利于提振以美元计价的原油等大宗商品的需求预期与金融属性,对远期油价构成利好。

图表21:美联储联邦基金目标利率区间概率

图表22:美联储联邦基金目标利率点阵图

数据来源:CME,兴业期货投资咨询部

4

策略建议:

过剩达峰后,关注边际转紧与宏观利好

核心逻辑:2026供应增长可能受限,需求保持韧性,宏观环境可能从抑制转向支撑。

供应端,OPEC剩余减产恢复空间、产能潜力均有限;美国页岩油资本开支计划同比下降,页岩油产量预计增长乏力;非美非OPEC产量增速预计持续放缓。各地区国家原油产量均有边际放缓的趋势,预计随着2026年Q1过剩量达峰,后续时间原油供应压力或持续下降。

需求端,预计2026年整体保持低速平稳增长,美联储降息周期对油价影响利多为主;表外需求看中国补库可能延续。

整体看,2026年1至2季度,市场仍需消化阶段性过剩压力,油价可能承压运行,并有望触及2022年下行周期以来的阶段性低点。而随着过剩压力在达峰后的逐步缓解,油价可能迎来供需边际转紧与宏观利好共振的上行窗口。

预估2026年布伦特油价重心55~70美元/桶,策略上可关注在1至2季度过剩压力导致油价超跌时,逐步布局中长期多头的机会,同时密切关注OPEC+政策、地缘风险及中美库存动态。

0人