进展速递:欧洲财务报告咨询组(EFRAG)向欧盟委员会提交简化版欧洲可持续发展报告准则

背景概述

2025年12月3日(当地时间),欧洲财务报告咨询组(EFRAG)向欧盟委员会提交了简化版欧洲可持续发展报告准则(ESRS)的技术建议。该技术建议包含12份简化版ESRS的修订草案(“简化版ESRS”)、一份包含缩写词和术语表的附件,以及每份经修订ESRS的标记版本。作为综合方案的提案(Omnibus Proposal)中的工作之一,本次ESRS的修订旨在减少强制性数据点数量、澄清准则中描述模糊的内容、明确重要性原则的应用指南、简化准则的结构与表述,以及增强互操作性。

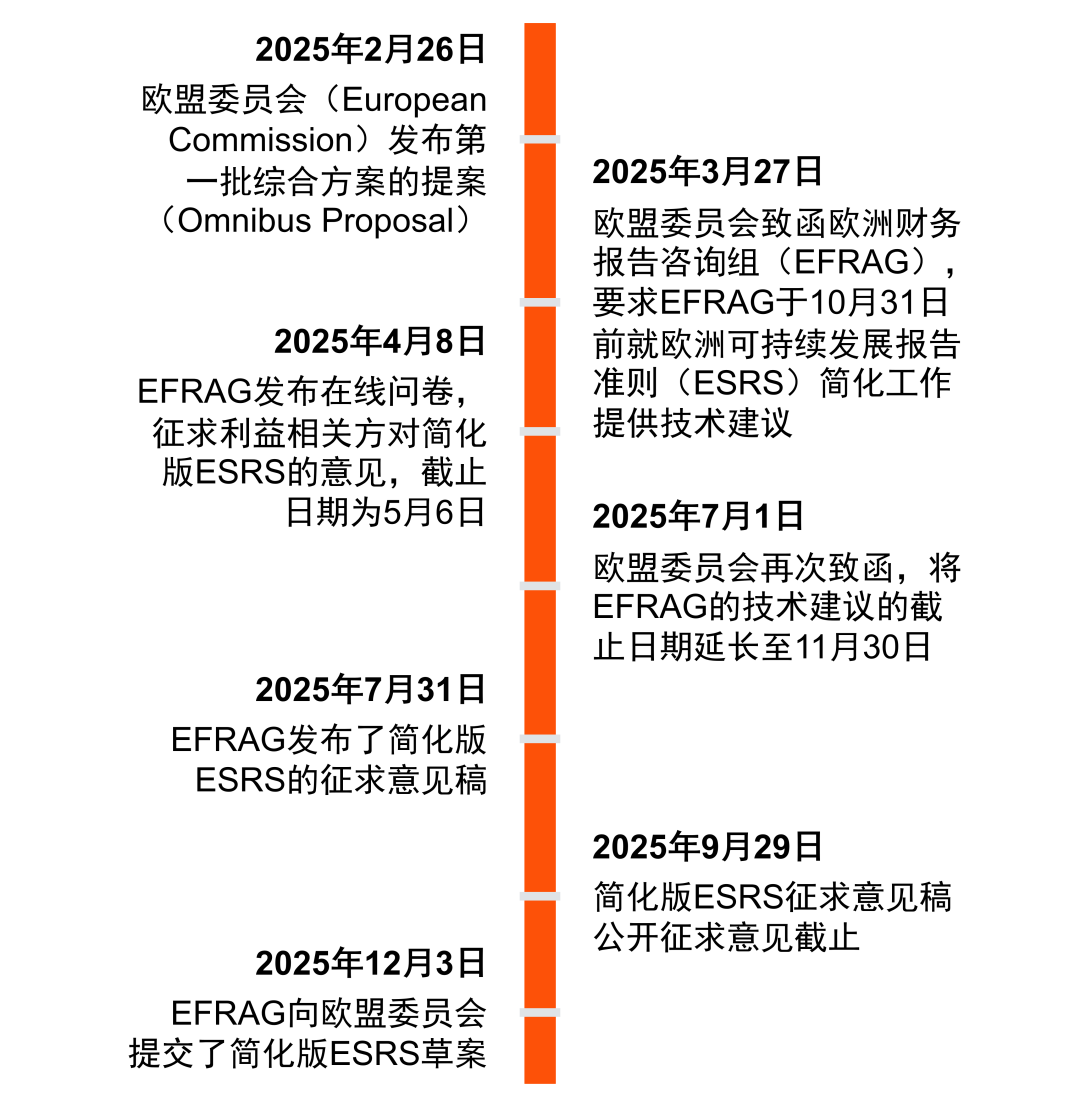

现阶段,EFRAG最新发布的简化版ESRS修订内容已综合考虑了累计收到过的1,500+份公开反馈意见(图1)。接下来,欧盟委员会将评估EFRAG提交的技术建议,并就ESRS内容进行更新。最终,欧盟委员会、欧洲理事会、欧洲议会的三方谈判(trilogue negotiations)就ESRS内容达成一致后,简化版ESRS的具体内容将以授权法案的形式(“ESRS 第二版”)确定,预计于2026年年中完成。

图1 简化版ESRS的修订历程

尽管欧盟委员会已明确计划将ESRS第二版适用于2027财政年度的披露工作中,但并未在现阶段明确适用企业是否可以在2026财政年度中提前适用。针对此次提交的简化版ESRS,我们将从以下七大核心变化展开介绍。关于综合方案的提案(Omnibus Proposal)和其他相关介绍可查阅前序分析。

七大核心变化

核心变化1:强调公允列报(fair presentation)

简化版ESRS明确强调其是公允列报(fair presentation)的披露框架,需要适用企业确保所披露的可持续信息能够公允列示该企业与可持续发展相关的影响、风险和机遇(IROs)的重要信息(material information),而非仅从是否符合具体披露要求的最小合规视角出发。而这一核心变化也符合包括国际可持续发展准则理事会(ISSB)和其他主流可持续信息披露框架中的相应要求。

核心变化2:显著减少强制数据点

欧洲财务报告咨询组(EFRAG)指出,与第一版ESRS相比,简化版ESRS中的强制性数据点整体减少了61%。不同主题性准则中的强制数据点减少情况存在差异,适用企业的具体工作量仍需根据所适用主题性准则的修订情况而判定。与此同时,随着强制性数据点的减少,针对该企业主体的特定披露内容可能会增多。

核心变化3:就重要信息(materiality of information)的披露要求变化

相较于第一版ESRS,此次修订的《ESRS 1:一般要求》(“《ESRS 1:一般要求》简化版”)中要求适用企业仅需披露对报告使用者具有重要性的信息。这一根据“重要性”的筛选机制将适用于根据简化版ESRS编报的整个流程,因此,修订后的《ESRS 2:一般披露》(“《ESRS 2:一般披露》简化版”)和主题性准则中的具体内容都可遵循“仅需披露具有重要性的信息”这一原则。而在第一版ESRS中,无论适用企业的重要性评估结果如何,均要求企业强制披露部分信息。

核心变化4:双重重要性评估的简化

《ESRS 1:一般要求》简化版在附录A中简化了可持续发展主题清单1,并特地新增了就双重重要性评估(DMA)相关的补充指引:

新增灵活性:适用企业可选择从“主题层面”(“自上而下”)或“单个影响、风险和机遇(IROs)层面”(“自下而上”)开展双重重要性评估;

适用企业在评估实际和潜在负面影响的重要性时,需明确如何考虑缓解、治理和预防措施;

影响(impact)相关信息的考虑:指出影响(impact)及其管理方式的信息,无论企业监管成效如何,均可能对报告使用者的决策有用。

核心变化5:新增披露减免措施(reporting reliefs)

《ESRS 1:一般要求》简化版还新增多项永久性的减免措施,适用企业可披露使用相应减免措施来完成披露工作,具体包括:

并购与处置活动相关的披露减免:在可持续发展报告和重要性评估中,适用主体可选择在下一报告期再考虑本报告期内新收购的子公司或业务;同理,若处置子公司或业务,则可在处置当期期初即从报告中剔除。

引入合理成本与不产生过度努力(Undue cost and effort)概念:在多项披露要求中引入这一概念,即:适用主体仅需考虑“在报告日时能够以合理成本和不产生过度努力获取的所有合理且可支持的信息”,应用场景可包括:识别重要影响、风险和机遇(IROs)的流程,以及确定价值链范围的流程等。

指标计算相关的减免:适用主体可在以下情形中省略特定信息:

若某活动并非某一指标所涉及的影响、风险和机遇(IROs)的重要驱动因素,可从该指标计算中省略相关活动信息;

若在报告范围内,就某一特定指标获取可靠数据存在困难(即无法以合理成本和不产生过度努力获取),则可披露该特定指标所能涵盖可靠数据范围的相应信息。

特别提醒:

针对就“并购与处置活动相关的披露减免”措施与惯常财务信息披露工作存在差异,且亦非国际可持续准则理事会(ISSB)所建议的实施方式,ISSB在过渡实施小组(TIG)讨论中明确举例应当如何追溯调整“并购与处置活动相关”的指标数据。针对“指标计算相关的减免”中允许在可靠数据不可得情况下,仅披露特定指标所能涵盖可靠数据范围的相应信息这一措施,其他可持续信息披露准则(如:ISSB准则)尚未提供类似减免。在可持续信息披露报告口径需逐步与财务信息披露口径保持一致的趋势下,如何保证特定指标应当涵盖何种程度的可靠数据范围需要谨慎评估。

核心变化6:降低对预期财务影响的强制披露要求

《ESRS 2:一般披露》简化版就“主体需披露与可持续发展相关的重大风险和机遇的预期财务影响”这一要求进行了修订。在此前发布的征求意见稿版本中,曾提出两种方案,其一,同时提供定量和定性信息,其二,仅要求定性披露。

《ESRS 2:一般披露》简化采用了第一种修订方案,要求主体提供定量和定性信息,除非存在特定情形。《ESRS 1:一般要求》简化版还就预期财务影响披露提供了分阶段实施的宽免条款。此外,除气候主题仍保留预期财务影响相关的披露要求外,其他环境相关的主题性准则中则不再设置预期财务影响相关的要求。

核心变化7:新增“分阶段实施”的宽免条款2

除核心变化5中所介绍的披露减免措施外,简化版ESRS还新增了“分阶段实施”的宽免条款,但仅适用于第一批(Wave 1)CSRD适用企业:

预期财务影响的披露:在2030年前的财政年度,除气候主题中“面临重大物理风险或转型风险的资产”相关的预期财务影响外,可豁免披露其他ESRS准则中所规定的预期财务影响定量信息。

环境主题准则3中“高关注物质(Substances of concern)”的披露,在2030年前的财政年度,可豁免披露环境主题准则(ESRS E2-E5)中高关注物质的量化信息。

对中国企业的潜在影响

仍需识别和推进能力建设工作

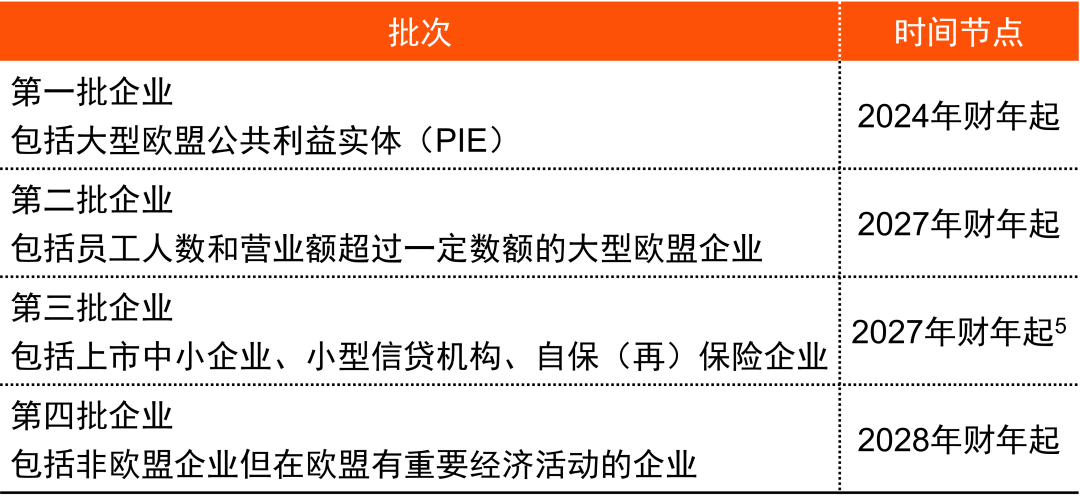

正如此前所指出的,简化版ESRS并未直接降低对信息披露质量的要求,简化后所要求披露的信息仍有部分内容属于全新领域,需要企业理解、熟悉并掌握,因此,简化准则要求并非意味简化披露工作。根据现阶段CSRD就不同批次企业强制适用ESRS披露的时间节点调整情况(表1),仍会有一批中国企业可能需要按照第四批CSRD适用企业的要求完成披露,这意味着需对2028年1月1日起所需披露的全部可持续信息的准确性、可靠性、可鉴证性进行负责。

表1 不同批次CSRD 适用企业的披露义务时间节点4

应当提升系统、流程和内控能力

结合此次七大核心修订,企业应当迁移传统财务报告编制过程中包括判断(Judgement)在内的概念,更好地识别、评估、管理和披露重要的可持续相关信息,并针对所适用的主题性准则进行针对性分析和评估,从强制数据点、定性分析和企业特定具体信息等多个维度进行整体性梳理。这也意味着,从确认信息收集流程、搭建信息披露框架和完成合规信息披露的仍需要一定时间进行准备。

及时梳理不同适用准则间的差异

此外,简化版ESRS强调准则间的互操作性,针对包括气候变化在内的主题性准则,在细则层面可能存在具体要求间的差异,如:对于同一指标的调整(restate)方法,尤其涉及供应链相关数据(参见上文特别提醒处,若延申至价值链数据,则更为复杂),或温室气体核算方法的选用(如:简化版ESRS提议适用企业使用财务控制权法,而其他国际准则则允许企业自行决定所使用的方法)等。因此,对于多地上市企业而言,亟需及时掌握多套适用准则中的具体差异,提前部署内控流程、数据系统和信息披露策略,完成事半功倍的高质量披露成果。

注释

1. 不再要求Sub-sub-topic

2. 《ESRS 2:一般披露》简化版中提及EFRAG向欧盟委员会说明,核心变化7中提议的宽免条款决定权将交由欧盟委员会。

3. 除气候变化外

4. 截至2025年12月

5. 根据欧洲议会的最新提议,后续可能免除上市中小企业的披露义务

联系我们

金以文

普华永道中国专业技术部合伙人

电话:+86 (21) 2323 3267

邮箱:yvonne.kam@cn.pwc.com

2025 普华永道版权所有。普华永道系指普华永道在中国的成员机构、普华永道网络和/或其一家或多家成员机构。每家成员机构均为独立的法律实体。详情请见 www.pwc.com/structure。

0人