又一知名面包店破产清算,烘焙行业大洗牌

出品/联商专栏

你记忆里的那一家曾经要排队买的蛋糕店,是不是也不见了?

就在前几天,杭州人熟悉的“浮力森林”正式宣告破产清算。这个开了二十多年、承包了无数人生日蛋糕的老牌子,悄无声息地画上了句号。

而这,只是冰山一角。

放眼全国,从克莉丝汀、静安面包房这样的老字号,到欢牛蛋糕屋、仙仙豆糕这类红极一时的网红,甚至包括一些国际大牌,都在这场席卷行业的“闭店潮”中接连倒下。仿佛一夜之间,我们熟悉的烘焙地图被重新改写。

这不仅仅是一个个品牌的消失,背后更是一场残酷的行业大洗牌:消费者变了,爱吃的从“甜腻解馋”变成了“健康与情绪价值”;对手也变了,卖奶茶的、开超市的都来抢生意;而很多品牌自己却还停在过去,产品老、模式旧,最终被时代抛下。

接下来,我们就一起看看,这个飘着黄油香气的行业,究竟发生了什么。

01

浮力森林20年兴衰史

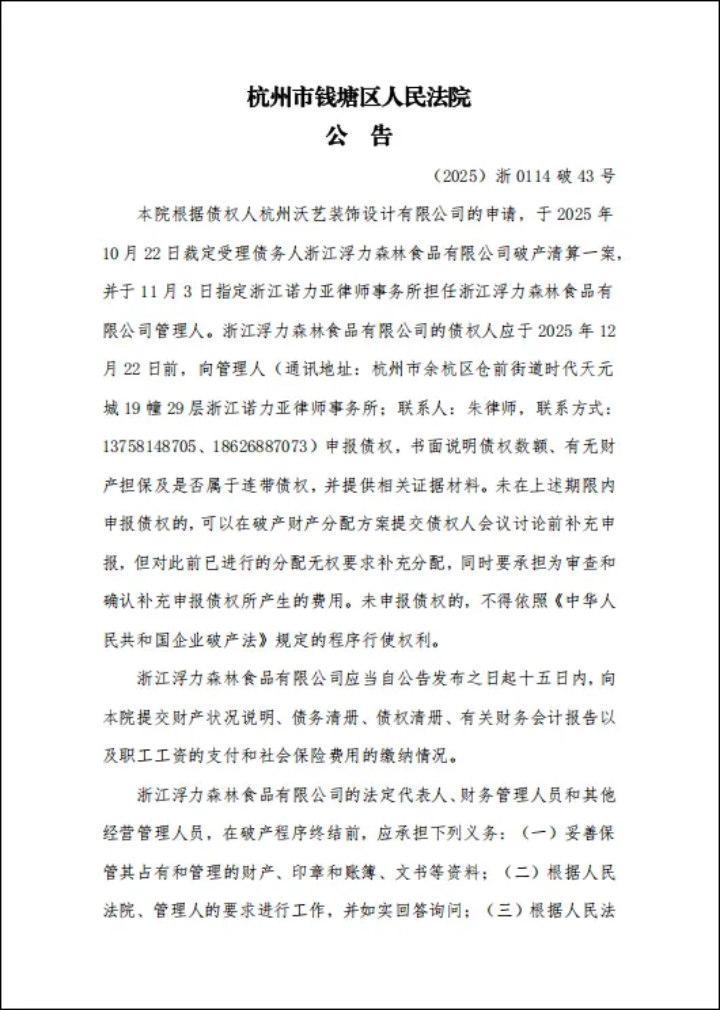

2025年12月8日,烘焙品牌“浮力森林”通过一则官方公告正式宣告破产清算。

根据公告,杭州市钱塘区人民法院已于2025年10月22日裁定受理浙江浮力森林食品有限公司破产清算案。债权人需在12月22日前向管理人申报债权。这家曾是杭州本土烘焙标杆的品牌,最终走完了从快速崛起、资本高光到扩张受挫、信任崩塌的全过程。

1、扎根与崛起:本土品牌的快速成长

浮力森林的故事始于2000年。其前身“杭州心隆食品有限公司”,于2000年注册成立,2002年正式投产并开出首家门店。

作为源自中国台湾的品牌,它凭借“进口原料”和“高定价”的策略,以富有创意的门店设计和精致产品,迅速在杭州市场建立了差异化形象。

在随后的十余年里,浮力森林逐渐成为杭州本土烘焙的代表性品牌之一,其产品是许多80后、90后童年生日宴的标配,积累了深厚的品牌认知和客户基础。

2、高光与转折:资本市场的进与退

2015年至2019年是品牌的高光与转折阶段。2015年,公司更名为“浙江浮力森林食品股份有限公司”,向资本化迈进,次年成功在新三板挂牌,成为浙江省首家在新三板挂牌的台资企业,品牌声誉达到顶峰。

然而上市并未带来持续盈利,2016年与2017年净利润仅分别为949.37万元和1296.73万元,暴露出扩张中盈利模式的脆弱。2019年,公司从新三板摘牌,短暂的资本之旅反而加速了经营困境的暴露。

3、危机与崩塌:信任与资金链的双重断裂

2020年至2024年,浮力森林陷入信任与资金链的双重危机。

2020年7月,旗下所有门店突然关闭,引发消费者恐慌。官方将原因归咎于疫情及“假充值卡事件”,称数据库遭破坏导致非法复制卡流入。尽管两个月后部分门店重启,但消费者信任已严重受损。

2021年7月,重启未满一年的品牌再度以“经营策略调整”为由宣布闭店三个月,此后却陷入失联,加盟商与消费者的信任彻底崩塌。

2022年6月,品牌仅存的一家工厂店尝试再度运营,却因产品缺乏创新、形象固化而难以吸引顾客,半年后便以“管道改造”为由停业,再无恢复。

2024年3月,因无法偿还债务,浮力森林两处核心房产被法院拍卖,公司被列为失信企业,涉诉案件超200起。此时外卖平台甚至出现多家冒牌门店,品牌不得不发声明澄清。

最终,这家拥有超过20家门店的区域龙头,在几度挣扎后,于2025年岁末正式走入历史。

它的破产清算,不仅让众多持有预付卡的消费者权益悬空,更如同一个沉重的符号,标志着以传统连锁扩张为模式、未能与时俱进的一代烘焙品牌,在新时代的激烈竞争中,终被淘汰的命运。

浮力森林的倒下,不是开始,也远非结束,它只是拉开了2025年烘焙行业深度洗牌大幕的震撼一角。

02

2025年烘焙行业大洗牌

浮力森林的破产并非偶然,它像一块被推倒的多米诺骨牌,揭开了2025年整个烘焙行业残酷洗牌的序幕。一场不分国界、不论资历的“寒潮”,正让整个行业从过去的增量分享,急速转向存量甚至减量的残酷搏杀。

1、国际巨头光环褪色,战略收缩成常态

曾经备受追捧的国际品牌,如今普遍陷入“水土不服”的困境。它们发现,仅凭过去的品牌光环和标准化产品,已难以打动今天的中国消费者。

例如,新加坡品牌面包新语在成都经营11年后,于2025年年中集体歇业;韩国烘焙巨头巴黎贝甜同样步履维艰,2021至2024年间净关闭门店达205家。

更具象征意义的转折点是,2025年正式退出中国市场的法国烘焙品牌实为Gontran Cherrier(简称GC):该品牌被誉为“法国国宝级”烘焙品牌,其北京最后一家门店于2025年7月10日结束营业,闭店后北京再无分店,标志着其彻底退出中国市场,仅在杭州、广州保留少量分店供会员处理退款等权益。

2、本土连锁危机四伏,从龙头到网红纷纷折戟

国际品牌退潮的同时,本土烘焙企业面临的挑战更为复杂和严峻,倒闭潮席卷了从全国性连锁到区域网红的各个层级。

曾被誉为“烘焙第一股”的克莉丝汀,在连续多年亏损后,于2024年底从港交所退市,并在2025年进入破产清算程序,其巅峰时期的超千家门店网络已成历史。

即便是老字号也情怀难续。如上海38年老字号静安面包房,其法棍曾是一代人的记忆,却在2025年10月被母公司申请破产清算,短短数月内,全国83家门店收缩至仅剩寥寥数家,最终以一份深夜通告仓促告别。

与此同时,凭借社交媒体一夜走红的区域品牌也如流星般骤逝。杭州本地明星品牌“欢牛蛋糕屋”在6月深夜发布告别信,近60家门店迅速关闭;泉州品牌“向阳优焙”一夜之间关闭20多家门店,总部设备连夜搬空;凭借“仙豆糕”走红的“姜先生仙仙豆糕”全国门店清零;上海人气品牌“珍糕兴”撤离大本营,最后一家门店仓促关闭……这些曾在小红书、抖音上红极一时的品牌,如同昙花一现。

3、新中式烘焙神话破灭,资本热潮急速退烧

一度被资本捧上风口的新中式烘焙,在2025年也彻底显现泡沫。估值曾高达20亿元的虎头局.渣打饼行已基本退出市场,武汉最后一家门店于2025年9月关闭;

曾立志全国扩张的墨茉点心局,如今也收缩至长沙大本营,全国29家门店中有28家位于长沙。它们的困境深刻揭示,仅靠“国潮”包装和单品爆款,无法构筑坚实的商业护城河。

行业数据冰冷地印证了这场席卷全行业的震荡,根据窄门餐眼统计,截至今年11月13日,全国面包烘焙门店的总数超为29.8万家,去年同期门店总数则为34万家。近一年内,全国一共新增了1.73万家烘焙店,净增长数却是-7.7万家。“关店数远超开店数”的现实,标志着行业已无可争议地踏入一个淘汰赛般的“冰河时代”。

03

一场由外至内的“风暴”

烘焙的大面积闭店并非孤立事件,也非单一原因所致。它是外部市场环境剧变、消费者需求深刻升级与品牌自身长期积累的顽疾,三者同频共振所引发的一场“风暴”。

这场风暴彻底冲刷了烘焙行业旧的游戏规则,揭示了在新时代生存所必须跨越的多重鸿沟。

1、市场挤压:红海竞争、跨界打击与成本高压

烘焙品牌面临的生存空间,首先被来自行业内外、上下两个维度的力量空前挤压。

第一重压力:行业内部的高度内卷与增长停滞。中国烘焙市场长期呈现“大市场、小企业”的格局,行业集中度极低,TOP5企业市场份额合计仅约12%。

这导致了两个结果:

一是大量中小品牌陷入同质化的低价竞争,任何细微的产品创新,从肉松小贝、盘挞到“低脂仙豆糕”,都会在短期内被迅速模仿、充斥市场,利润被急速摊薄,初代网红品牌因缺乏产品壁垒而“昙花一现”已成常态;

二是行业整体已从增量分享进入存量甚至减量搏杀阶段。据前文所提,近一年内,全国仅新增1.73万家烘焙店,净增长数却是-7.7万家。

第二重压力:跨界对手的“降维打击”与市场两极分化。比同业竞争更致命的是“跨界打劫”。

一方面,新茶饮与咖啡品牌(如奈雪的茶、茶颜悦色及众多咖啡连锁)将烘焙产品作为提升客单价、丰富消费场景的标配,凭借高频消费和原生流量优势,无缝蚕食了传统的下午茶市场。

另一方面,零售与餐饮巨头依托压倒性的供应链和成本优势发动“降维打击”,山姆、盒马的麻薯、瑞士卷凭借极致性价比成为现象级爆品,被戏称为“穷鬼快乐屋”;海底捞、蓝蛙等餐饮品牌也跨界开设专门店,进一步分割市场蛋糕。

其结果是市场格局被撕裂,一端是均价30元以上的精品烘焙,另一端是极致性价比的商超与工厂店。这使得大量产品、价格和品牌形象都停留在“中间地带”的传统品牌(如静安面包房、85度C)陷入“高不成低不就”的尴尬境地,客群被上下分流。

第三重压力:持续攀升的成本与脆弱的盈利模型。在收入端承压的同时,成本端的压力有增无减。

一线城市核心商圈租金持续上涨,部分门店租金占比高达营业额的25%;黄油、面粉等核心原料价格波动剧烈,人力成本逐年攀升。

在激烈的价格竞争下,品牌提价空间极其有限,导致单店盈利模型异常脆弱,抗风险能力极差,任何风吹草动都可能成为压垮骆驼的最后一根稻草。

2、需求跃迁:从“饱腹解馋”到“情绪健康”的消费革命

当市场环境急剧恶化时,消费者的偏好却在进行一场更为深刻的革命。许多品牌的失败,根源在于未能洞察并响应这一根本性偏移。

核心动机的转变:价值追求取代功能满足。当下消费者购买烘焙产品的核心动机早已超越简单的“解馋饱腹”,转变为对情绪价值、社交属性与健康品质的三重追求。

“杀糕团”的兴起,彰显了烘焙作为社交货币和仪式感载体的功能;同时,“低糖、低卡、清洁标签”成为首要考量,健康烘焙市场规模预计将突破1800亿元,超过70%的消费者愿意为此支付溢价。

静安面包房的法棍、克莉丝汀的年轮蛋糕等产品配方可能十年未变,在追求新奇体验、注重成分表的新一代消费者眼中,难免被贴上“过时”的标签。

消费分级与理性选择:中间地带的塌陷。当前的消费市场呈现出鲜明的分级趋势。消费者愿意为高品质、高颜值、强体验的“打卡式”甜品支付高价,同时也狂热追捧山姆、盒马提供的极致性价比爆款。

这种“趋高”与“趋低”并存的现象,使得那些缺乏鲜明价值主张、既无法提供情绪和健康溢价,又无法在价格上与巨头抗衡的“中间品牌”,成为最先被抛弃的对象。

3、自身顽疾:系统性的创新、运营与管理失灵

外部的狂风暴雨,最终透过品牌自身脆弱的“屋顶”造成毁灭性打击。大量倒下的品牌,暴露了从产品到管理、从模式到财务的系统性缺陷。

首先,产品创新枯竭与核心竞争力消散。这是最致命的顽疾。老牌企业如克莉丝汀、静安面包房,经典产品数十年不变,与市场严重脱节。而许多网红品牌,如姜先生仙仙豆糕,初期凭借“健康手作”等差异化概念迅速走红,但后续陷入同质化竞争后便创新乏力,未能持续构建护城河,一旦消费热潮退去便迅速败退。

其次,运营模式陈旧与供应链效率低下。许多传统品牌仍固守“以产定销”的工业化中央厨房模式,产品需经生产、配送、上架多道环节,导致终端库存损耗率高(行业平均7-9%)、货架期短,无法满足消费者对“绝对新鲜”的极致追求。

相比之下,采用“以销定产”预售模式的私房烘焙或新型店铺,在新鲜度和成本控制上反而更具优势。克莉丝汀高达45天的库存周期,正是其供应链落后的缩影。

再次,盲目扩张下的加盟失控与资金链危机。为追求规模效应,许多品牌(如静安面包房曾提出的“百家门店”计划)选择开放加盟进行快速扩张,但管理体系却未能同步。

降低加盟门槛、缩短培训周期、缺乏有效监督,导致食品安全问题频发,品质参差不齐,严重透支品牌信誉。

更危险的是,过度依赖“预付储值卡”来回笼资金,这种模式在经营良好时是现金流“蜜糖”,一旦出现信任危机引发挤兑,便会立刻成为摧毁资金链的“毒药”。欢牛蛋糕屋、浮力森林的猝然倒下,正是这一风险的集中爆发。

最后,品牌沟通失效与营销脱节。在数字化营销时代,许多品牌与消费者失联。老品牌形象老化,沟通方式陈旧,无法触达年轻客群;新品牌则过度依赖短期营销噱头,缺乏深厚的品牌内涵和持续的社群运营,热度过后即被市场遗忘。

浮力森林的破产清算,克莉丝汀的黯然离场,静安面包房的情怀终结……这些标志性事件,共同埋葬了一个属于传统连锁烘焙的旧时代。那个依靠地段、标准化产品和规模扩张就能成功的旧地图,已然失效。

2025年的烘焙大洗牌,是一场残酷而必要的市场出清。它告诉我们,在当下中国,烘焙已不再是单纯的食品生意,而是融合了健康消费、情感消费、社交消费和审美消费的复杂业态。

挑战空前,但机遇也蕴藏其中,当潮水退去,真正尊重食材、理解消费者、善于创新并精细运营的品牌,将获得重塑市场格局的宝贵机会。

行业的未来,不属于最大的品牌,而属于最适应这个时代的品牌。从“规模之战”转向“价值之战”,从“生产导向”转向“顾客导向”,这场深刻的变革,才刚刚开始。

0人