供需双降成本下移,12月钢铁行业PMI继续回落

任女士

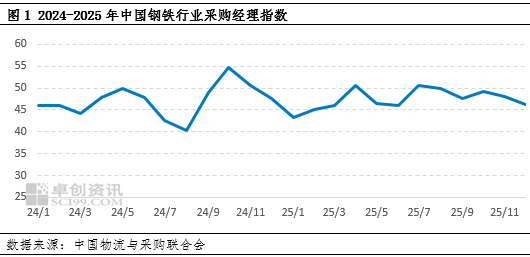

【导语】12月钢铁行业PMI继续回落,连续四个月处于50%的荣枯线下方,当下需求端持续疲软,生产活动收缩以及成本支撑减弱是造成PMI下滑的主要原因。后续来看,鉴于2月中旬的农历新年假期及持续的寒冷天气,需求及生产活动进一步减弱,预计钢铁行业PMI继续回落。

根据中国物流与采购联合会钢铁物流专业委员会最新发布的数据,2025年12月中国钢铁行业PMI为46.3%,环比下降1.7个百分点,行业景气度下滑,淡季特征显现。当下需求端持续疲软,生产活动收缩以及成本支撑减弱是造成PMI下滑的主要原因。

从分项指数看,新订单指数为45.4%,环比下降3.5个百分点,新出口订单指数下降更为明显,从47.2%下降6.1个百分点至41.1%。国内需求持续疲软,但整体仍低于50%处收缩区间,显示市场信心改善但整体需求偏弱。需求偏弱的深层次原因有以下几点,建筑业需求季节性回落:12月冬季深入气温影响进一步加深,户外施工项目大面积停工或放缓,建筑钢材需求明显减弱。特别是房地产投资持续低迷,新开工面积同比下降幅度扩大,直接拖累了螺纹钢、线材等建筑钢材的消费。制造业用钢需求增长乏力:汽车、家电等主要用钢行业产销量增速放缓,企业采购钢材更为谨慎,多采用按需采购策略,缺乏大规模备货意愿。资金面紧张制约需求释放:临近年底产业链上下游资金链普遍趋紧,部分工程项目进度因资金问题放缓,进一步压制了钢材需求的释放。出口方面,圣诞假期及国际贸易壁垒上升影响了出口订单,造成出口下滑。

生产指数与采购量指数分别为43.7%和44.5%,环比下降2.3%和1.8%,均连续两个月出现下滑,钢厂生产活动放缓,在需求疲软、采暖季环保限产以及部分钢厂例行检修的共同作用下,钢厂采取了减产措施,钢厂生产活动收缩直接导致原材料采购需求减弱。

原料库存与产成品库存指数环比下滑。钢厂主动减产导致原料消耗需求减弱,同时原材料价格持续下跌抑制钢厂主动补库意愿,2026年春节提前至2月中旬,1月下旬起工地陆续停工将进一步压制需求。悲观预期下,钢厂通过主动去原料库存以降低资金占用和跌价损失风险。生产端收缩减少新增供给压力,钢厂为减少成品积压风险,主动消耗现有库存以匹配需求萎缩,更倾向于“低库存”运营模式。

后续来看,1月钢铁行业将处于“供需双弱”的局面。由于生产收缩和钢厂主动去库存,行业整体库存压力有望继续缓解,基本面略有好转。然而,受制于季节性因素和终端需求不足,钢铁行业PMI预计将继续位于收缩区间,行业运行压力依然存在。

0人