数据:

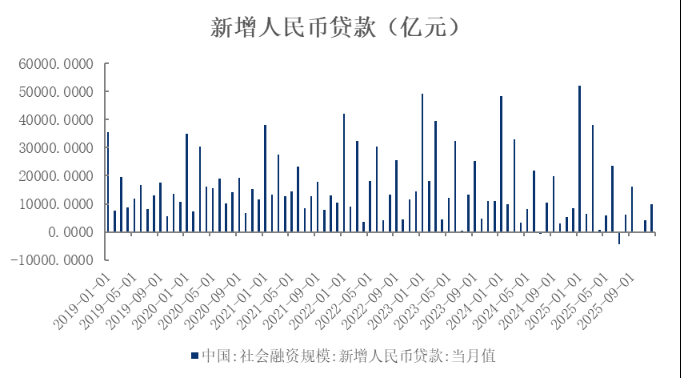

2026年 1月15日,央行发布2025年12月社融和信贷数据。12月社会融资增量为2.2万亿元,高于预期的1.82万亿元,同比少增6457亿元;2025年12月新增人民币贷款9100亿元,同比少增800亿元,高于预期的6794亿元;M2同比增速为8.5%,高于预期的7.9%,前值8.0%,M1同比3.8%,前值4.9%,M0同比10.2%。

观点:

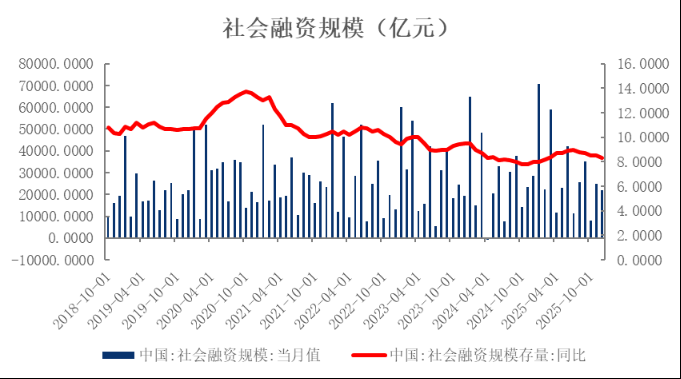

一、 社融规模超预期,政府债缩量拖累社融

12月社会融资规模新增2.2万亿元,同比少增6457亿元,高于市场预期(预期1.82万亿元);社融存量同比增速较上月回落0.2个百分点至8.3%。

图1 社融增速持续回落

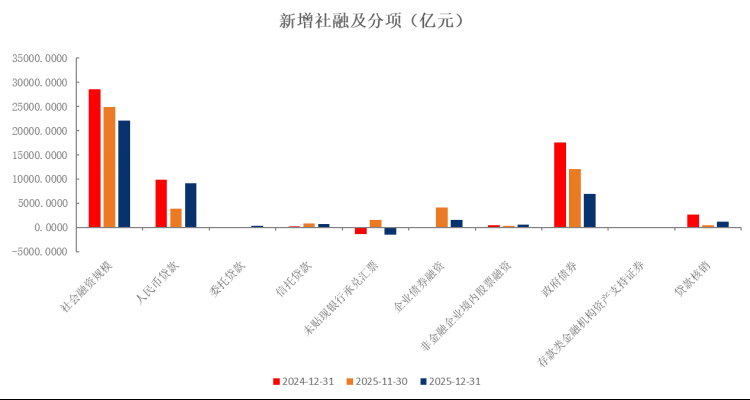

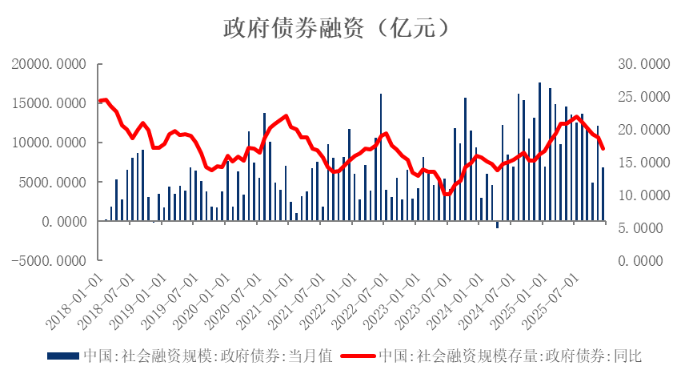

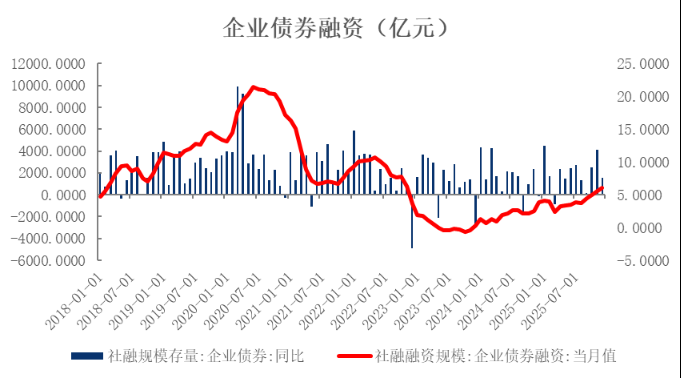

12月政府债券净融资规模为6854亿元,同比少增1.1万亿元,余额同比增速由11月的18.8%回落至17.1%。自三季度以来,政府债对社融的支撑作用逐步减弱,这主要受近两年财政发力时点错位影响:2024年政府债发行节奏后置,年末再融资发行推高了同期基数;而2025年12月政府债发行明显缩量,在高基数效应下对当月社融形成较大拖累。展望后续,近期全国财政工作会议指出2026年财政将继续实施更加积极的财政政策,扩大财政支出盘子,确保必要支出力度。2025年12月末首批以旧换新资金已提前下达,叠加2026年作为“十五五”开局之年,稳增长“开门红”诉求仍强,预计政府债发行节奏延续前置发力特征,并与以旧换新资金、新型政策性金融工具等形成合力,共同增强对经济的拉动作用。从其他融资渠道看,直接融资延续上月同比多增趋势,持续支撑社融。12月企业债券融资规模为1524亿元,同比增加1683亿元。其中,12月产业债净融资约为2000亿元。12月委托贷款、信托贷款规模分别为207、680亿元,同比分别多增327、529亿元。非金融企业股票融资则录得1524亿元,同比大幅多增1683亿元。

图2 直接融资小幅支撑社融

图3 政府债融资大幅回落

图4 企业融资意愿回暖

二、 信贷结构分化,私人部门延续降杠杆

12月新增人民币贷款9100亿元,同比少增800亿元,高于市场预期(一致预期6794亿元)。从结构上看,12月信贷呈现企业强居民弱的特征。企业端贷款边际回暖,支撑信贷总量上行;居民部门则延续了收缩态势,短期与中长期贷款增长均乏力。信贷扩张仍依赖于政策驱动下的企业端,居民内生融资动力尚未有效修复。

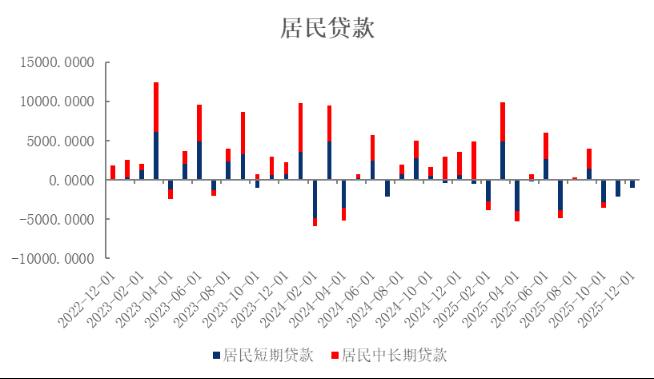

从部门结构来看,居民信贷延续低迷态势。12月居民贷款减少916亿元,同比多减4416亿元,整体显著回落。具体来看,短期贷款减少1023亿元,同比少增1611亿元;中长期贷款新增100亿元,同比少增2900亿元。二季度以来房地产(881153)持续磨底,30城商品房销售面积同比跌幅扩大,70城商品住宅销售价格同比降幅走阔。房价下行与成交低迷叠加,抑制购房意愿,市场观望情绪浓厚。12月底财政部下调个人销售住房增值税率,以及次年1月央行下调商业用房购房贷款最低首付比例至30%,旨在改善和稳定房地产(881153)市场预期,促进实体需求回暖。12月居民存款增加2.58万亿元,同比多增3900亿元,进一步印证了当前居民部门存款意愿强、去杠杆倾向延续的谨慎心态。

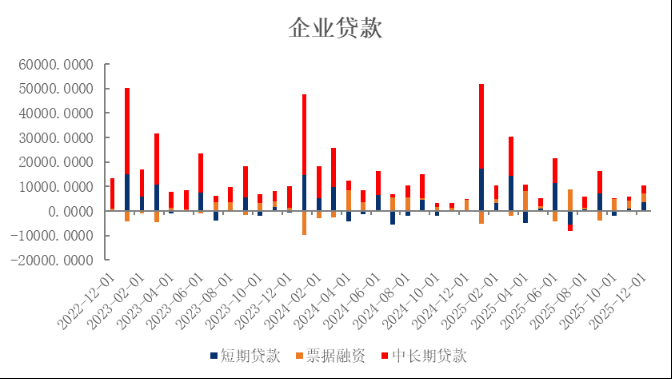

企业贷款方面,12月非金融企业贷款新增1.07万亿元,其中,短期贷款新增3700亿元,中长期贷款新增3300亿元。企业端中长期贷款较2024年同比多增2900亿元,资本开支意愿较11月边际改善,或源于政策支持。10月底5000亿新型政策性金融工具完成投放,叠加“十五五”开年部分项目加速落地,共同推动12月制造业景气水平超季节性反弹,PMI环比上升0.9百分点至50.1%,重返扩张区间。企业短期贷款超季节性增长,12月新增3700亿元,同比多增3900亿元。票据融资新增3500亿元,同比少增1000亿元。票据融资规模仍处于高位,且当月票据利率大幅下行,反映出银行体系仍存在通过票据冲量需求。企业贷款需求虽在政策带动下边际回暖,但其可持续性仍需进一步观察。

图5 信贷需求持续放缓

图6 企业中长贷边际回升

图7 居民贷款疲弱

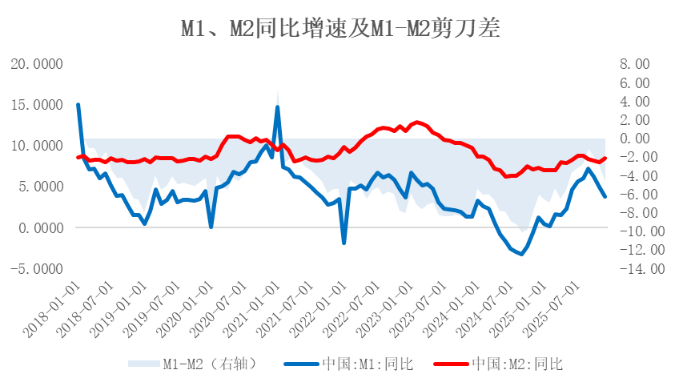

三、 M1、M2表现分化,基数效应持续

12月M1同比增长3.8%,增速较上月下降1.1个百分点;M2同比增长8.5%,增速较上月上升0.6个百分点。M0货币供应同比增长10.2%。M1增速在前期高位基础上回调幅度增大,主要源于去年10月M1增速受财政化债政策与地产政策提振自底部开始回升,基数走高。M2增速的回升,一方面受人民币汇率升值预期下结汇需求增加、转化为境内存款的支撑;另一方面,也体现了在信贷总量平稳扩张背景下,货币派生机制保持运行。M2与M1增速剪刀差(M2-M1)为4.7%,较上月扩大1.6个百分点,M1-M2剪刀差继续走阔,资金活化进程放缓。

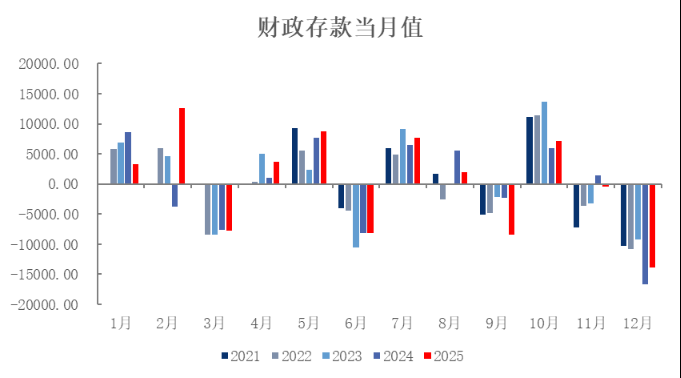

从存款结构来看,12月住户存款增加1.68万亿元,非金融企业存款增加1.22万亿元,非银行业金融机构存款减少3300亿元。财政性存款减少1.38万亿元,同比少减2904亿元,反映年底财政支出力度加大,助力流动性补充。随着权益市场赚钱效应减弱,居民“存款搬家”放缓,居民存款同比多增3900亿元。

图8 财政存款同比多减

图9 M1-M2剪刀差持续收窄

12月金融数据整体呈现“总量企稳、结构分化”的特征。社融与信贷总量均好于市场预期,但同比增速仍延续放缓趋势。其中,受今年与去年财政节奏错位的影响,12月政府债发行规模锐减成为社融的主要拖累。信贷方面,企业贷款在政策性工具支持下超季节性回升,尤其中长期贷款边际改善,反映企业资本开支意愿有所回暖,而居民融资持续收缩,购房与消费(883434)信贷需求依然疲弱,部门间分化显著。货币供应亦出现阶段性调整,M1增速受高技术影响继续回落, M2增速显著反弹,M1-M2剪刀差继续走阔,反映资金活化程度有所下降。

整体来看,12月金融数据显示前期结构性政策工具对企业信贷的撬动作用逐步显现,但居民贷款需求修复仍显滞后。往后看,伴随12月基本面超季节性修复,以及央行持续加力运用结构性货币政策,融资需求有望逐步回暖。1月15日,央行推出多项货币金融政策,包括下调再贷款、再贴现利率0.25个百分点、增加科技创新再贷款额度并扩大支持范围、调降商业用房购房贷款首付比例等。本轮政策以“量价并举”方式强化对重点领域的定向支持,有助于降低银行负债成本、稳定净息差,并进一步引导金融资源向“五篇大文章”相关领域倾斜。央行表示,当前货币政策面临的内外部约束边际缓和,人民币汇率与银行净息差趋稳,年内降准降息仍有空间。若经济复苏动能或物价回升势头不及预期,总量宽松政策有望适时出台,以巩固经济回稳向好的基础。