【数据分析】12月经济数据解读:全年经济目标顺利达成,内需仍有待提升

1月19日,国家统计局公布数据,四季度国内生产总值同比增长4.5%,预期4.5%,前值4.8%,环比增长1.2%;2025年全年GDP增速5%。12月规模以上工业增加值同比增长5.2%,预期4.92%,前值4.8%;2025年规模以上工业增加值比上年增长5.9%。固定资产投资累计同比下降3.8%,前值下降2.6%。基础设施投资同比下降2.2%,制造业投资增长0.6%,房地产开发投资下降17.2%。12月社会消费品零售总额同比增长0.9%,预期1.5%,前值1.3%;2025年全年社会消费品零售总额较上年增长3.7%。全国调查失业率5.1%,前值5.1%。

观点:

一、全年经济目标顺利达成,高基数叠加政策效用消退四季度GDP延续回落。以不变价计算,2025年全年GDP较2024年增长5%。整体来看,净出口创历史记录支撑GDP增速,2025年,净出口拉动GDP增长1.64%,较2024年明显增加,同时,在以旧换新政策的推动下,前三季度,消费亦对GDP形成有力支撑,但随着政策退坡,四季度居民消费的力度明显下滑。作为“十五五”规划的的开局之年,2026年政策发力明显前置,结合政策传导时滞和2025年一、二季度高基数的背景,2026年经济增速预计呈现前低后高的态势。同时,四季度GDP平减指数录得-0.7%,较三季度明显上升,后续在反内卷逐步深入和财政发力的作用下PPI有望回升,进而带动GDP平减指数回升。

图1 GDP及不同产业贡献率

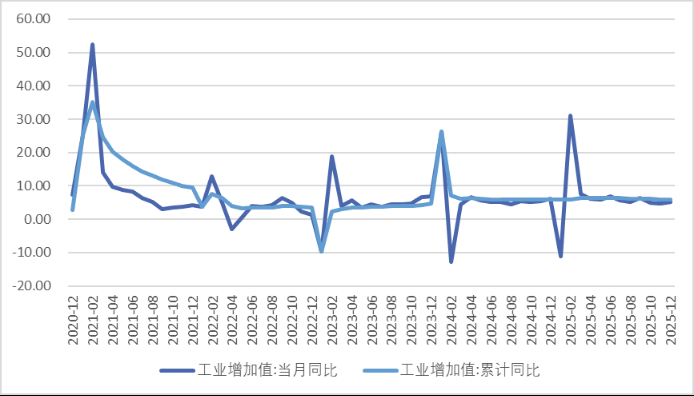

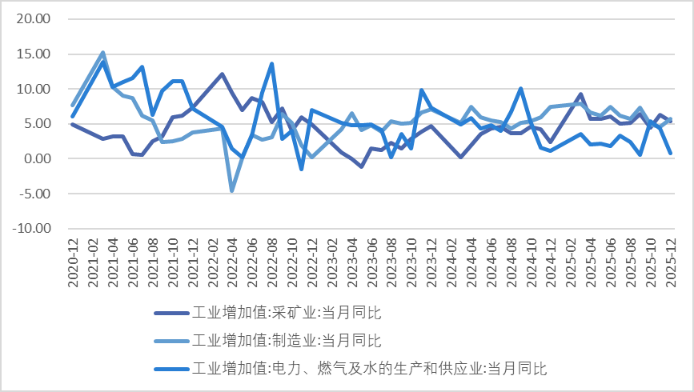

二、新质生产力支撑工业生产稳步增长。2025年,全国规模以上工业增加值同比增长5.9%。分三大门类看,采矿业增加值同比增长5.6%,制造业增长6.4%,电力、热力、燃气及水生产和供应业增长2.3%。装备制造业增加值同比增长9.2%,高技术制造业增加值增长9.4%,增速分别快于全部规模以上工业3.3和3.5个百分点。装备制造业及高技术制造业持续对工业生产起到支撑。从行业看,铁路、船舶、航空航天和其他运输设备制造业在所有主要行业中增速领先,2025年全年增长14%,高于整体水平8.1%。2025年12月22日,国家发展改革委印发《低空经济及其核心产业统计分类(试行)》,首次系统界定低空经济范畴;2025年12月25日至31日期间,我国向国际电信联盟(ITU)一次性提交了新增20.3万颗低轨卫星的频率与轨道资源申请,从国家战略层面为商业航天、卫星制造、地面终端等产业链迎来强支撑。人工智能领域,工信部等八部门于1月12日联合发布《“人工智能+制造”专项行动实施意见》,明确到2027年建成全球领先的AI与制造业融合生态,推动3–5个通用大模型深度应用、推广500个典型场景,直接催化AI应用、工业软件、智能装备等板块。在政策资源向航空航天、人工智能等高端制造业明显倾斜的背景下,后续相关产业在制造业中的比重有望明显上升,对整体工业生产形成支撑。

图2 规模以上工业增加值同比

图3 三大门类工业增加值同比

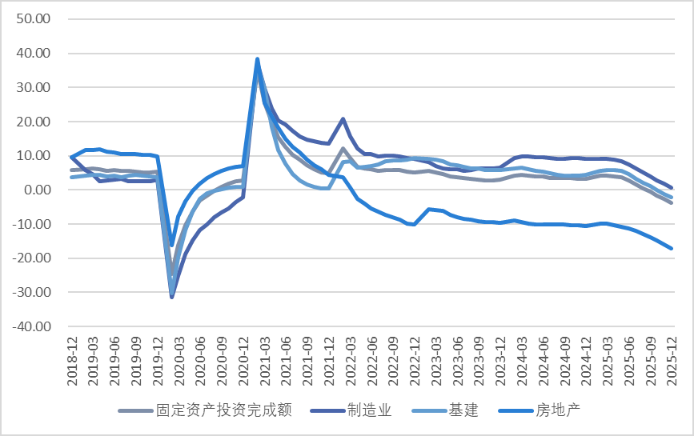

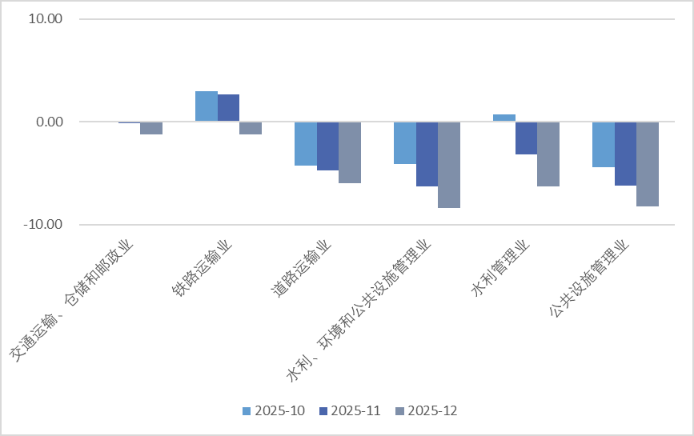

三、投资端延续回落,地产为最大拖累项。2025年,全国固定资产投资(不含农户)485186亿元,比上年下降3.8%;扣除房地产开发投资,全国固定资产投资下降0.5%,由11月的小幅增长转为下滑。基础设施投资同比下降2.2%(11月录得-1.1%),制造业投资增长0.6%(1.9%),房地产开发投资下降17.2%(-15.9%),基建、制造业连续多月下降,地产景气度依旧疲软。受到反内卷政策影响,部分传统行业投资增速预计承压,但对于高技术产业而言影响预计有限,更有可能出现资源向高技术制造业倾斜的情况,在两者的此消彼长下,制造业投资仍有阶段性承压的可能。

财政发力下,基建增速有望提升。作为“十五五”规划的开局之年,用于“两新”、“两重”领域的超长期特别国债已提前下发,为基础设施建设提供充足的资金支持,加上此前用于推动基建投资的5000亿政策性金融工具投放完毕后逐步形成实物量,也将对基建增速企稳产生正面影响。最后,随着部分重点省份隐债逐步清零,地方财政也将有更多财力进行基建投资。在多重因素支撑下,从中长期视角来看,基建投资有望转正。

图4 投资端地产拖累明显

图5 制造业投资细分项

图6 基建投资细分项

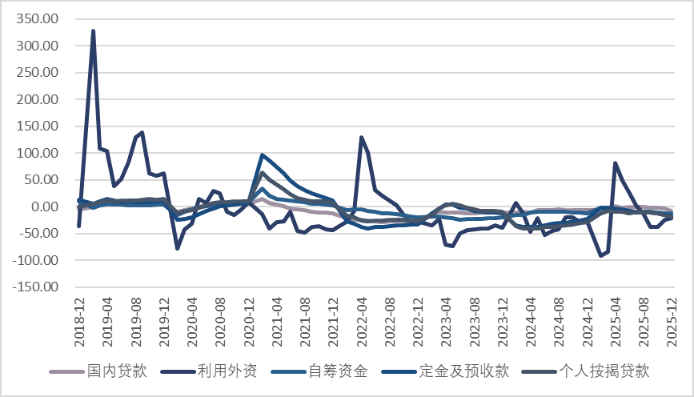

地产需求继续回落。全国房地产开发投资同比下降17.2%,施工、新开工、竣工面积为-10%(-9.3%)、-20.4(-20.5%)、-18.1%(-18%),各类指标持续转弱。70城二手房价环比与100城土地市场成交面积同比基本处于负数区间。全国商品房销售面积同比下降8.7%,商品房销售额下降12.6%,降幅分别走阔0.9和1.5个百分点,进而影响房企到位资金,9月房企到位资金同比下降13.4%,较上月进一步下滑1.5个百分点。当前,房地产市场受制于结构性因素,整体投资与购买需求偏弱,在人口红利逐步消失及土地财政面临困境的背景下,房地产情况难言改善。展望2026年,政策取向由扶持转向防控风险的背景下,房地产市场缺乏可陈政策支撑,预计仍将延续收缩态势,但在2025年低基数的情况下,降幅或有所收窄。

图7 商品房销售面积低位运行

图8 地产新开工、竣工和施工累计同比

图9 房地产投资结构弱(资金来源累计同比)

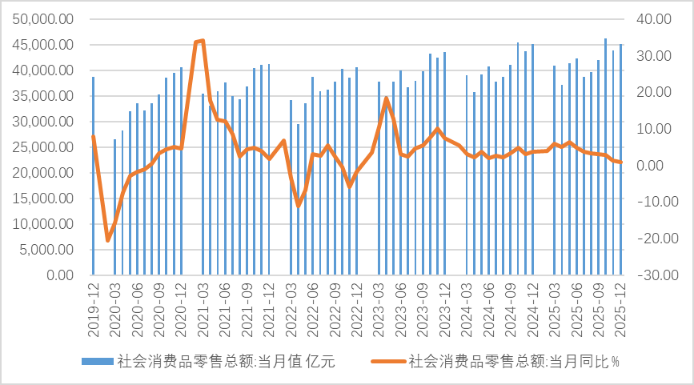

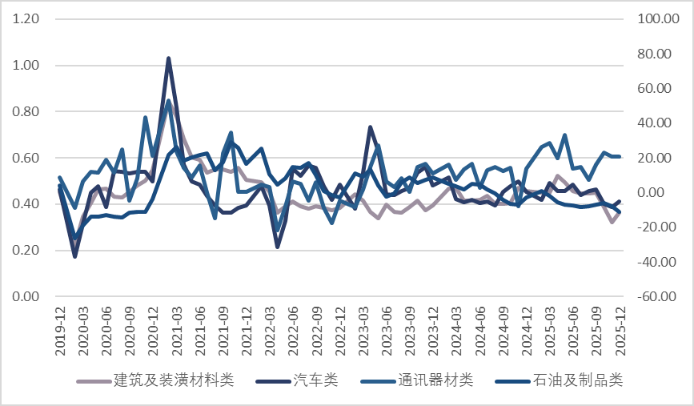

四、社零增速持续放缓,扩内需政策还需发力。2025年全年社会消费品零售总额较去年增加3.7%;12月份,社会消费品零售总额同比增长0.9%;环比下降0.12%。从消费性质来看,服务类消费表现较好全年增速5.5%,高于商品零售增速(3.8%),在一定程度上反映出当前居民正在逐步转向层次更高的享受型消费。以旧换新领域相关商品表现出明显的分化,12月限额以上单位家具类、家用电器和音像器材类、文化办公用品类、通讯器材类商品零售额分别增长-2.2%、-18.7%、9.2%、20.9%。整体来看,当前我国居民消费动能依旧不足,还需借助扩内需政策发力修复,此前“十五五”规划建议稿指出将政策重心由“恢复性消费”转向“升级型消费”,在供需两端同时着力,增强消费意愿,培育新型消费增长点。近期,随着超长期特别国债发行于1月14日正式启动,首批625亿元资金已提前下达,专项用于支持消费品以旧换新。在新一轮以旧换新资金下达后,相关消费品需求有望回暖。此外,随着股票市场进入牛市第二阶段,部分居民财产性收入得到提升,财富效应也将拉动消费增长。

就业方面,全国城镇调查失业率为5.1%,连续三个月持平,目前国内失业率整体保持平稳,但产业升级转型过程中的结构性失业依旧存在,还需依靠政策逐步引导劳动者转向新兴的产业领域,届时结构性失业的问题有望得到改善。

图10 社会消费品零售额同比

图11 社会消费品零售额增速分类型

图12 城镇失业率

0人