2月10日,上交所公告表示,盛合晶微半导体(881121)有限公司(以下简称“盛合晶微”)即将于2月24日上会。

根据Gartner的统计,2024年度,盛合晶微是全球第十大、境内第四大封测企业。在其之前,长电科技(600584)(600584.SH)、通富微电(002156)(002156.SZ)、华天科技(002185)(002185.SZ)封测“三巨头”均已登陆资本市场。

此次科创板IPO,盛合晶微拟募资48亿元,将投资于三维多芯片集成封装项目和超高密度互联三维多芯片集成封装项目,用于形成多个芯粒多芯片集成封装技术平台的规模产能,并补充配套的凸块制造(Bumping)产能。从中段硅片加工到后段先进封装(886009)

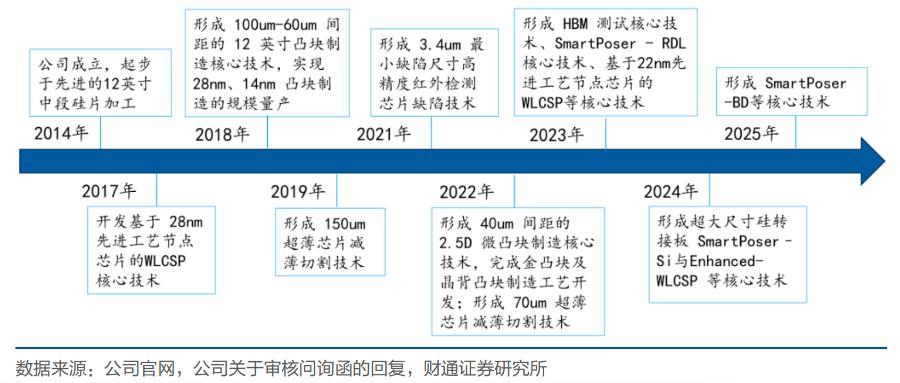

2014年,中芯国际(688981)作为国内晶圆代工龙头、长电科技(600584)作为国内封测龙头,合资成立了盛合晶微(当时名为“中芯长电”),时任中芯国际(688981)执行副总裁的崔东出任该公司执行董事、首席执行官。

彼时,国内虽然已有一定规模的晶圆制造和封测能力,但在连接两者的12英寸晶圆中段制造(晶圆中测、凸块制造、硅片级封装等)方面相对薄弱。

为补齐短板,盛合晶微起步于先进的12英寸中段硅片加工。该公司服务的第一个客户为当时全球最大的芯片设计企业高通(QCOM)公司,系高通(QCOM)公司当时近几年来唯一新引入的中段硅片凸块加工制造供应商。

完整的全流程先进封测产业链不仅包括中段硅片加工环节,还包括后段先进封装(886009)环节。

基于中段硅片加工能力,盛合晶微快速实现了12英寸大尺寸晶圆级芯片封装(晶圆级扇入型封装,WLCSP)的研发及产业化:2017年,12英寸大尺寸WLCSP服务开发及产业化;次年,12英寸大尺寸WLCSP服务量产。

目前,盛合晶微是中国大陆最早开展并实现12英寸Bumping量产的企业之一,也是第一家能够提供14nm先进制程Bumping服务的企业,填补了中国大陆高端集成电路制造(884227)产业链的空白。根据灼识咨询的统计,截至2024年末,该公司拥有中国大陆最大的12英寸Bumping产能规模。

在晶圆级封装方面,根据灼识咨询的统计,2024年度,盛合晶微是中国大陆12英寸WLCSP收入规模排名第一的企业,市场占有率约为31%。

2021年6月,中芯国际(688981)、长电科技(600584)退出盛合晶微股东行列。目前,盛合晶微的股东主要为产业投资机构、专业投资机构以及员工持股平台等:第一大股东无锡产发基金持股比例为10.89%,第二大股东招银系股东合计控制发行人的股权比例为9.95%,第三大股东厚望系股东合计持股比例为6.76%,第四大股东深圳远致一号持股比例为6.14%,第五大股东中金系股东合计持股比例为5.33%。此外,还包括SCGC、Auto Hub、江阴滨江澄源共3家国有股东。

江阴滨江澄源投资集团总经理费凯此前在接受21世纪经济报道记者采访时表示,长电科技(600584)、盛合晶微都坐落在江阴微电子产业园,该园区正围绕先进封装(886009),往产业链上下游延伸,招引设计、装备和核心零部件、应用集成、新材料等企业。布局2.5D/3DIC

集成电路的发展主基调是通过提高芯片集成度(即单位尺寸范围内的晶体管数量),持续提升芯片的运算性能。长期以来,芯片集成度的提高主要依靠前段晶圆制造技术的进步来实现,摩尔定律即是对这一规律的经典描述。

但近年来,在摩尔定律逐步逼近极限的情况下,芯粒多芯片集成封装技术由于可以突破单芯片集成下加工尺寸、功耗墙、内存墙等的限制,成为了英特尔(INTC)、英伟达(NVDA)、AMD、博通(AVGO)公司等全球领先企业持续发展更高算力芯片的必要方式。

根据芯片的互联介质和互联方式,芯粒多芯片集成封装主要包括多芯片组装(MCM)等基板级技术方案,以及三维芯片集成(2.5D/3DIC)、三维封装(3D Package)等晶圆级技术方案,盛合晶微的业务布局聚焦在更加前沿的晶圆级技术方案领域。

其中,三维芯片集成(2.5D/3DIC)可以突破单芯片1倍光罩的尺寸限制,实现2倍、3倍光罩甚至更大尺寸范围内,数百亿甚至上千亿个晶体管的异构集成。而依靠超高密度、超细线宽,实现超大尺寸范围的异构集成技术,也被认为是集成电路平面工艺、铜互联、FinFET鳍式晶体管结构后,微电子行业正在经历的第四波重大技术浪潮。

2019年,盛合晶微在中国大陆率先发布三维多芯片集成技术品牌SmartPoser,涵盖2.5D/3DIC、3D Package等各类技术方案。

其中,对于业界最主流的基于硅通孔转接板(TSV Interposer)的2.5D集成(2.5D),该公司是中国大陆量产最早、生产规模最大的企业之一,代表中国大陆在该技术领域的最先进水平,且与全球领先企业不存在技术代差。根据灼识咨询的统计,2024年度,该公司是中国大陆2.5D收入规模排名第一的企业,市场占有率约为85%。

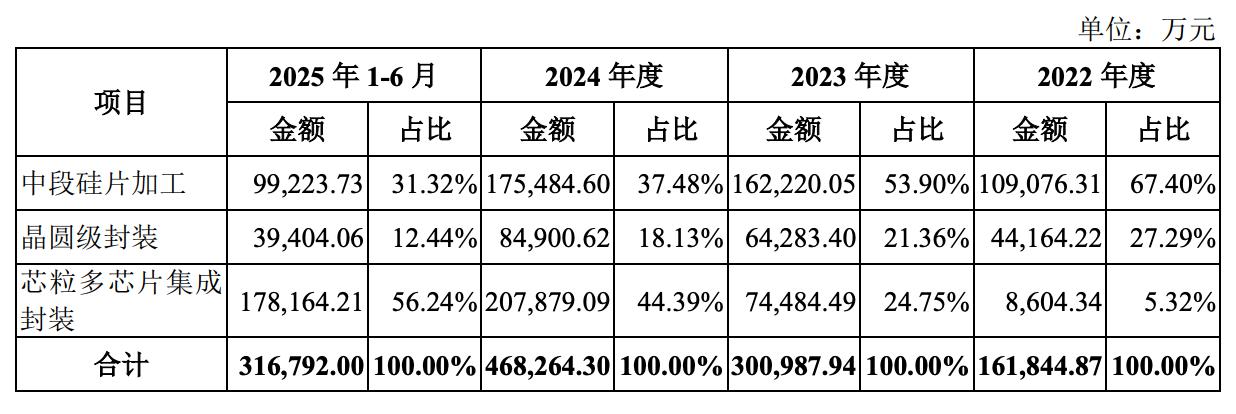

同样在2024年,芯粒多芯片集成封装首次成为盛合晶微第一大业务:2024年贡献了44.39%营业收入,2025年上半年贡献了56.24%营业收入。

财通证券(601108)研究指出,在全球2.5D市场,头部企业台积电(TSM)、英特尔(INTC)、三星电子合计占超80%份额,盛合晶微以约8%的全球市占率在行业中占据一席之地。

此外围绕3D,盛合晶微正在推进3DIC的研发及产业化工(850102)作,在技术路线上全面涵盖微凸块和混合键合等主流方案,并计划通过本次募集资金投资项目“超高密度互联三维多芯片集成封装项目”形成规模产能。资本开支高企

2022年、2023年、2024年,盛合晶微的营业收入分别为16.33亿元、30.38亿元、47.05亿元,2022年至2024年复合增长率达69.77%。

2025年该公司实现营业收入65.21亿元,同比增长38.59%。对于2026年1-3月,其预计实现营业收入较上年同期增加9.91%-19.91%,扣非前后归属于母公司所有者的净利润较上年同期分别增加6.93%-18.81%、7.32%-19.24%

2023年,受智能手机、消费电子(881124)需求疲软、客户库存调整、经济不确定性等因素的影响,全球集成电路封测(884228)市场总体处于下行周期(883436),市场规模较2022年同比出现下降。

不过,盛合晶微在这一年扭亏,利润持续走高:2022年、2023年、2024年、2025年上半年,归母净利润分别为-3.29亿元、0.34亿元、2.14亿元和4.35亿元。

在先进封测这一技术和资本密集型行业,持续的研发投入和产能扩充是保证行业地位的关键。

近年来,盛合晶微投入大量资金进行持续研发及产能扩充。2022年、2023年、2024年和2025年上半年,该公司的研发费用分别为2.57亿元、3.86亿元、5.06亿元、3.67亿元,购建固定资产、无形资产和其他长期资产支付的现金分别为18.37亿元、39.73亿元、43.68亿元、21.25亿元,均呈现快速增长态势。

研发方面,该公司的技术研发同时包含CVD、CMP、硅刻蚀、Bumping、CP、RDL、TSV、研磨、切割、贴片等前中后段工艺。

产能方面,盛合晶微Bumping、晶圆级封装的产能规模逐年提升。此外,该公司的芯粒多芯片集成封装产线于2023年年中实现规模量产,由于其尚处于产能爬坡阶段,新建产能还未充分释放为产量,因此2024年度的产能利用率有所下降。2025年1-6月,随着新建产能的逐步爬坡,芯粒多芯片集成封装的产能利用率有所提升。