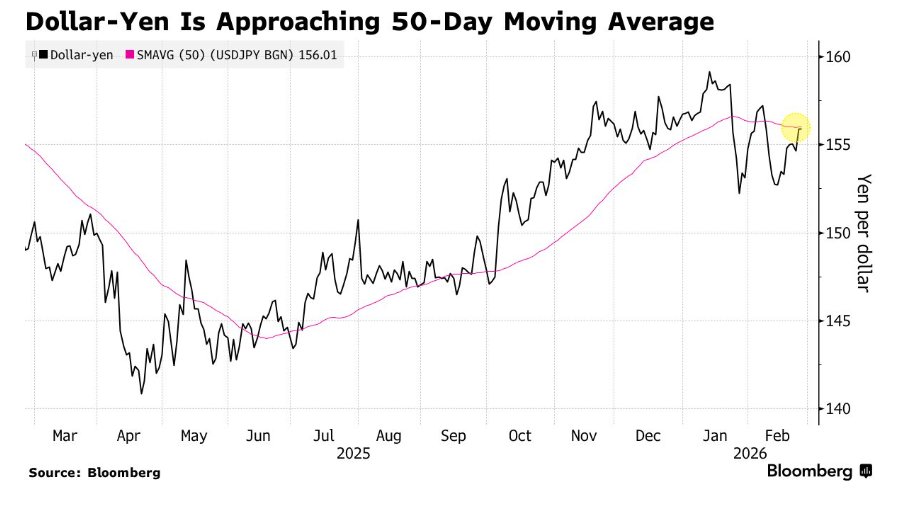

在日本首相高市早苗领导的新一届政府于周三宣布提名两位被视为极度鸽派立场的日本央行货币政策委员会新成员之后,日元汇率(美元与日元之间的汇率走势)亚洲早盘交易经历短暂上涨之后迅速转为回落,日本40年期国债收益率则迅速飙升至3.6%重要关口,10年期以及20年期日本长期国债收益率也在同步上行。

值得投资者们警惕的是,日本长期限国债收益率周三交易时段突然间被抛售所带来的溢出效应正在向全球股债市场蔓延,有着“全球资产定价之锚”称号的10年期美国国债收益率向4.1%迈进,一些华尔街资深分析人士甚至担忧日债抛售浪潮可能导致全球股债市场跟随日本国债崩盘,进而可能导致类似2024年8月初的“黑色星期一”全球股债汇超级大崩盘,“从东京到华尔街的恐慌式股债抛售”可能再度来袭。

从这次“赢得众议院多数席位的高市早苗政府提名两位被视为鸽派/再通胀派的学者进入日本央行政策委员会”这一事件本身看,市场解读出的最核心信号可谓是高市内阁更倾向于把增长与财政刺激置于加息与财政约束之前。因此市场对于日本央行的货币利率路径的“再紧缩速度”预期被全面压低,日元即刻转弱并不意外,更加关键的是,固定收益定价往往会出现“扭转式陡峭化”(twist-steepen)——即超长期限日本国债收益率加速上行,主要因为更鸽派的财政+货币政策组合往往会抬升通胀与国债供给担忧,以及大幅度推高市场期限溢价预期。

统计数据显示,40年期与30年期超长期限的日本国债(JGB)收益率在亚盘午后交易中均大幅上升逾10个基点,日元则一度彻底抹去对于美元的汇率强劲涨幅。

据了解,青山学院大学教授佐藤彩乃与日本中央大学教授浅田东一郎——两位与“再通胀”和MMT财政刺激经济政策密切相关联的经济学者,被高市早苗政府提名接替即将离任的日本央行货币政策委员会成员野口旭与中川顺子。

来自资管巨头安盛投资管理(AXA Investment Managers)的资深固定收益策略师木村龙太郎表示:“浅田与佐藤都因其持续的宽松货币政策立场以及对积极扩张财政政策的正面态度而广为人知。”

木村表示:“这一选择与投资者此前的利率路径评估可谓彻底相矛盾——此前绝大多数投资者认为,任命至少一位优先考虑财政健全性的鹰派货币政策立场人士将遏制日元这一主权货币的进一步贬值。”

这些最新的央行货币政策委员会成员提名出台之际,正值日元汇率在一则报道称高市早苗上周在与日本央行行长植田和男的会面中对进一步加息表达担忧立场之后,正再度面临剧烈抛售压力。尽管市场观察人士们原本预计这位刚刚赢得执政党众议院多数席位的首相将转向对于金融市场友好的政策基调,但她偏好的政策方向似乎比市场预期还更加偏鸽派,并可能使日本央行的下一次加息的时点更为复杂,并且有可能导致日元加速贬值以及日本长期限国债收益率飙升。

在日元持续疲软的徒弟哦脑瓜子下,日本的关键通胀指标已连续四年保持在日本央行锚定的2%长期目标之上,意味着日本长期通缩时代宣告终结。然而,高物价趋势则应声成为日本国内重大经济难题,日本公众对生活成本上涨的极度不满,是自民党在高市早苗去年10月接任党魁之前遭遇重大选举挫折的关键原因之一。

“日本政府债券价格的下跌正在加速——意味着收益率将大幅上行,并且在未来几天还有进一步下行空间。”来自Bloomberg Strategists的宏观策略师Ven Ram表示。

“在政府提名两位公开倾向于再通胀经济议程的知名经济学家之后,30年期日本国债收益率正在引领日本国债曲线全面陡峭化。与此同时,本周早些时候的一则报道还暗示,首相高市早苗曾就不愿看到进一步加息的问题向日本央行行长植田和男施压。”Ven Ram表示。

UBS Securities Japan Co.首席经济学家Masamichi Adachi对提名表示惊讶,他指出这两位候选人都是彻头彻尾的再通胀主义者,在日元疲软和通胀引发进一步加息讨论的背景下,这一人事选择凸显了高市早苗的强烈个人倾向。

隔夜掉期显示,到日本央行4月货币政策会议召开时宣布加息的概率约为60%,到7月市场已完全计入一次25个基点幅度的加息举措。

从东京到华尔街,交易员神经紧绷!日本国债市场大溃败即将卷土重来?

日本央行加息预期自2025年以来持续升温,再叠加高市早苗政府着手准备取消对食品征收两年的消费(883434)税以及宣告的十万亿日元级别的无比庞大增量刺激计划导致令人闻风丧胆的“期限溢价”从美国飘洋过海来到日本,且全面席卷日本股债汇市场,最终长期限的日债收益率自今年以来集体狂飙,日元汇率则持续贬值。

加息周期(883436)持续压制,且在高市刺激性财政政策长期主导之下,“期限溢价”所驱动的10年及以上长期限日本国债收益率可能不断创历史新高(883911),直至日本央行释放暂停加息信号。众所周知的是,日本海外资产规模巨大,因此若日本长期限国债收益率短期内狂飙式上升,这可能将触发日本海外投资机构抛售美股、美债以及欧债等高流动性资产来弥补日债暴跌带来的巨额亏损,或者触发海量海外资金从已经获利的大量海外资产中大规模回流至日本国内拥抱高收益率的日元资产,届时可能导致全球股债汇出现类似2024年8月的“黑色星期一”全球暴跌事件,这一点值得投资者们警惕。

正如前面所述的那样,市场对于高市政府提名提名两位被视为鸽派的日本央行政策委员会成员,最新解读出的最核心信号可谓是高市内阁更倾向于把增长与财政刺激置于加息与财政约束之前。浅田被描述为支持更激进的财政支出与MMT观点,佐藤则公开认为弱日元有利、政府可以发行更多国债并强力支持过安倍经济学。

高市政府主张的支出与减税主张在年初已经引发日元与国债抛售,市场仍在讨论其计划再度触发债券抛售的风险;甚至连曾主导极度宽松的前日本央行行长黑田东彦也公开警告,扩张性财政与减税可能推升通胀并抬高债券收益率。“从东京到华尔街的恐慌式股债抛售”并非线性预期结果,但在“更加鸽派央行人事信号+更激进的财政扩张叙事+融资约束不清晰”的组合下,高市政府再度触发全球金融市场剧烈震荡的概率不断扩大。

如果高市政府以“安倍经济学式”逻辑推进更大规模刺激(例如两年暂停食品消费(883434)税、扩大产业投资等),而市场又认为其融资安排缺乏可信的中期约束(尤其是税收恢复的政治可行性被质疑),那么在日本债务负担极高、且利率已进入上行通道的背景下,债务利息支出敏感度会迅速上升,投资者会要求更高的期限溢价与风险补偿,导致超长端期限先“断裂式”上行并反过来强化财政可持续性担忧——形成自我强化的抛售反馈。