3月10日,海关总署发布数据显示,按美元计价,1-2月我国外贸进出口10995.4亿美元,同比增长21.0%。其中,出口6565.8亿美元,同比21.8%,前值6.6%,预期7.2%;进口4429.6亿美元,同比19.8%,前值5.7%,预期7.0%;贸易顺差2136.2亿美元,表现亮眼。

观点:

一、2026年全球制造业景气度持续扩张。2026年2月份全球制造业PMI为51.2%,较上月上升0.2个百分点,连续2个月运行在50%以上,恢复力度强于2025年。2026年全球制造业恢复态势有向好转变的迹象,但近期中东地区地缘政治风险陡增,对经济带来了不确定性影响。分地区看,非洲制造业PMI延续上月下降趋势;欧洲制造业PMI升至50%以上,亚洲制造业PMI升至51%以上,亚洲和欧洲制造业景气水平较上月均有所上升,经济韧性较强;美洲制造业PMI较上月微幅下降,仍在51%以上。目前,中东地区持续升级的地缘政治风险,已成为掣肘全球经济复苏进程、加剧复苏不确定性的核心因素。单从美国看,新订单指数和生产指数较上月均有下降,但仍在53%以上;原材料价格指数较上月上升超10个百分点至70%以上,反映美国制造业企业经营成本压力有所增加,叠加中东地缘局势恶化以及美国继续加征关税,或将进一步增加美国通胀压力。接下来,外需端存在较大不确定性,而我国出口虽将订单转向其余经济体,但亦将受到牵连,因此内需的回暖始终是稳定经济的关键。

图1 2026年发达国家制造业PMI连续两月改善

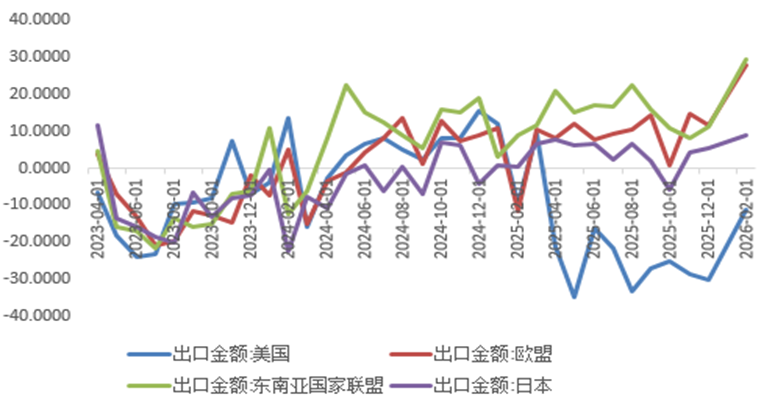

二、春节滞后影响错位,出口暴涨超预期。按美元计价,1-2月我国出口同比增长21.8%,大幅超过彭博预期7.2%,自2022年同期以来再次回到双位数增速。本月我国外贸水平超预期回升,进出口均改善明显,主要与春节错位以及外需超预期回暖有关。依据海关“春节调整”模型,春节对出口的滞后影响约1个半月,去年春节更早,对1-2月出口增速影响较大,而今年春节滞后影响将体现在3月份读数,形成错位。分国别来看,我国对美出口大幅回升13.4百分点至-16.7%,由于特朗普政府正考虑对关键矿产、多晶硅、风力涡轮机等产品加征232关税,“抢出口”现象显著,相关产品中国对美国出口前置以对冲风险。而出口“替代效应”依旧作用,我国贸易全球化布局加深——1-2月我国对欧盟的出口增长强劲,增速大幅回升16.2个百分点至27.8%,东盟和欧盟对整体出口的贡献分别高达4.9和3.9个百分点,出口多元化策略为未来贸易发展核心。分产品来看,本月出口大涨主要归功于全球AI投资热潮持续拉动半导体(881121)产业链出口。机电产品出口增速从12月的12.1%进一步上行至27.1%,对出口增长的贡献从3.0个百分点大幅提升至10.4个百分点。其中,集成电路出口同比大增至72.6%,高科技产品仍为核心支撑;此外,劳动密集型产品受美国下调对华关税税率推动亦有所改善,七大劳动密集型产品合计出口同比增速均由负转正。出口是我国经济的核心动能,随着我国出口竞争力持续强化,预计2026年出口仍将保持较高增速,但3月份单月增速在错位影响下,料受其拖累显著,同比增速大幅回落。

图2 我国进出口同比增速(%)

图3我国对主要经济体出口累计同比(%)

三、进口端亦表现亮眼。1-2月我国进口同比增速较上月上升14.2个百分点至19.8%,国内AI投资需求加码及海外大宗商品价格上涨共同带动进口改善。从结构上看,本月我国进口主要以高新技术产品为主,集成电路进口同比44.31%,自动数据处理(ADP)设备及其零部件金瓯同比59.42%,带动整体进口金额;而多数原材料如铁矿砂、铜矿砂、钢材等同比增速上涨主要受国际大宗商品价格高涨带动,数量上并未出现明显回升,或反映内需端复苏依旧关键。

图4 国际大宗商品价格回升带动进口价格回升