一、现象聚焦:房价下跌如何堵住“商转公”之路

最近几年,随着存量房贷利率与新增房贷利差扩大,“商转公”业务成为购房者降低还款成本的重要途径,亦是激活消费(883434)活力的重要举措。当然从当前市场的反馈来看,也存在一些障碍:由于近年房地产(881153)市场调整,房屋评估价普遍下跌,导致大量购房者在办理“商转公”时面临数万至数十万的差价补缴压力。这个现象出现确实比较尴尬,即“明明为了降低还款额,结果还需要筹集款项”,进而出现了“商转公”的困境。

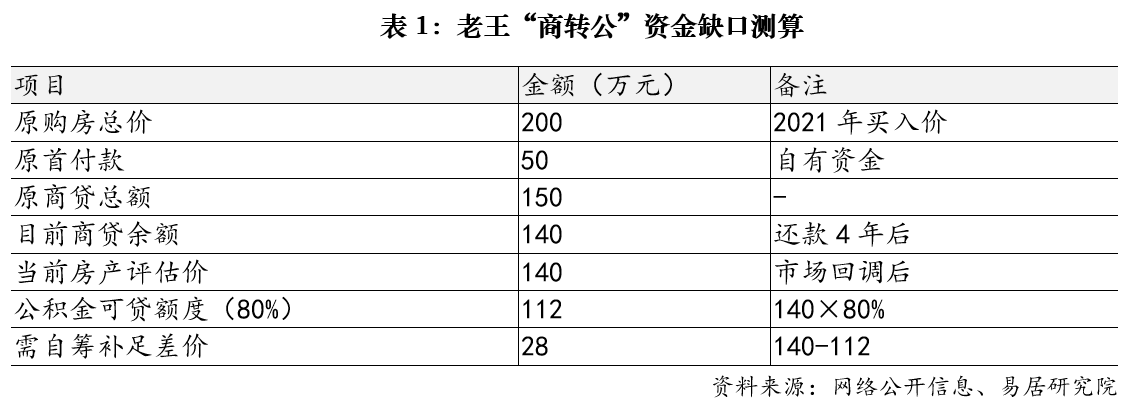

这里以一个通俗案例来解释这种困境。以购房者老王为例:2021年他以200万元总价购入一套房产,首付50万元,商业贷款150万元。经过四年还款,目前尚欠银行140万元。然而,当前该房产市场评估价已跌至140万元。按照公积金贷款“房屋现价×贷款成数(通常为80%)”的计算规则,老王最多可贷112万元,与140万元的欠款之间形成28万元的资金缺口。这意味着,老王在资产已缩水60万元的情况下,仍需一次性筹措28万元现金才能完成转贷。

这一案例具有典型性。对于多数家庭而言,购房已耗尽主要积蓄,短期内再筹措数十万现金几无可能。由此,“商转公”这一惠民政策在实际执行中,因市场周期(883436)变化而演变为一道高门槛。从着力稳定房地产(881153)市场、增强利好政策的公众体验感等角度出发,对于此类问题确实需要积极关注。

二、核心症结:三重错配下的政策梗阻

深入剖析,“商转公”遇困根源于三重结构性错配:

1、资产价值与负债规模的错配。公积金贷款遵循“三价取低”原则,以当前评估价作为授信基准,体现风险防控的审慎性。从这个角度看公积金贷款稍偏谨慎也是可以理解的。但购房者的负债规模仍基于历史购入价,两者之间的剪刀差在市场下行期被急剧放大,导致可贷额度与还款需求出现断层。

2、政策时滞与市场波动的错配。“商转公”政策设计之初,房价处于上行或平稳周期(883436),评估价与买入价倒挂情形较少。如今市场环境逆转,政策框架未能及时调整,导致惠民工具的覆盖面收窄,即适用性不高。

3、短期资金压力与长期减负诉求的错配。购房者申请“商转公”的核心诉求是降低长期还款成本,但当前政策却要求其先解决短期大额资金筹措问题,这种“先付费后享受”的模式将大量真正有需求的家庭挡在门外。

三、破解路径:多措并举打通政策“最后一公里”

“商转公”政策非常好,但是确实出现了因为价差导致的减负“最后一公里”遇堵。所以针对上述困境,立足民生保障等工作角度,建议从政策优化、工具创新、市场稳定三个维度协同发力,形成组合拳。

1、稳市场:持续做好房价预期管理。从前面的分析可以看出,房价过大幅度的调整衍生出了较多的问题,所以稳定房价依然是工作重心,即房价稳定是化解“商转公”困境的根本之策。当评估价企稳回升,评估价与买入价的倒挂幅度将逐步收窄,资金缺口自然缩小。建议各地今年持续关注既有的房地产(881153)政策,同时确保存量政策和增量政策结合,以更好发挥政策端对稳市场稳房价稳预期的作用。唯有房价具有趋稳迹象,“商转公”的政策回旋余地才会大,也才有更多的政策微调空间。

2、优政策:创新“差额组合+贴息”模式。前面的分析已经看出主要的矛盾,即主要困在了形成价格缺口的那部分资金上。所以在现有的“商转公”的模式上,也可以探索差异化的支持政策。相关内容如下。

3、提额度:动态优化公积金贷款参数。鉴于今年是公积金政策的改革年,也是公积金支持住房消费(883434)的发力年,所以在目前各地公积金提高额度等常规操作下,也可以在此类“商转公”领域做点创新,真正体现公积金政策的优化。最为关键的就是,建议公积金管理部门根据市场变化和供求关系变化,适度优化贷款政策参数。比如说动态调整贷款成数:在市场下行期,可阶段性提高二手房公积金贷款最高成数(如从80%提至85%-90%),缩小资金缺口。同时可引入“偿债能力优先”原则:对于还款记录良好、收入稳定的客户,结合各地的房地产(881153)政策,可适度突破“三价取低”限制,更多参考客户实际偿债能力。同时也可以探索“评估价+担保”补充机制:引入专业担保机构,对评估价低于买入价的差额部分提供阶段性担保,降低公积金中心风险敞口,让公积金愿贷敢贷。另外也可以在“商转公”方面降低对公积金贷款风险评估的相关要求,减轻公积金贷款部门的负担。

4、促协同:打通跨机构政策壁垒。“商转公”涉及的其实是两个金融部门。所以后续还是需要持续推动商业银行与公积金中心信息共享,简化“带押转贷”流程,降低过桥资金成本。比如说可以优化考核指标,对于银行对存量房贷利率进行主动下调或者在“商转公”中提供更多支持的,可以增加对相关银行的奖励。抑或是支持银行探索“商转公”与“商转组合贷”并行机制,给予客户更多选择权,真正丰富金融产品。

四、结语

“商转公”遇困,表面是评估价下跌引发的资金缺口问题,深层折射的是政策工具与市场周期(883436)适配性不足的挑战。此类问题既对政策调整优化提出了要求,同时也要求立足民生保障,有什么问题就解决什么问题,真正体现服务人民群众的思想。我们认为,各地今年就是要持续关注政策落地的“最后一公里”问题,真正让更多居民家庭感受到政策温度和暖意,实现减负的预期目标,也真正在这个过程中减少利息支出负担,缓解月供压力,并据此促进住房消费(883434)和其他消费(883434)的提振。