在去年的最后一篇公开文章 <银行归来,影子银行退场?——美国信贷市场的权力再分配>中,我们总结了美国有意通过监管放松和收缩美联储资产负债表的方式,使商业银行在金融体系中获得更重要的地位并发挥功能帮助美国再工业化和AI转型。

监管层不再寄希望于美联储的无限扩表,而是通过“松绑”银行体系,让银行部门重新接过信贷扩张的接力棒,以适应当前美国投资的重资产化对资金的天量需求,毕竟数据中心、电网、关键资源与产能设施等领域的固定投资不是过去二十年美国轻资产模式的股权投资所能支撑的。

我们简短截说的称这一过程为:让美国重新放贷(Make America Lend Again,简称MALA,读作麻辣)。限于篇幅,我们上期只大体谈了关于监管变化、历史经验和大型银行股的内容。本期我们继续聚焦这一主题。

1.大刀阔斧去监管+小步观察搞缩表

我们在第一篇MALA文章中很通俗的讲过一个鸡生蛋蛋生鸡的循环:美商业银行信贷量不足以支撑美国的AI建设与再工业化,是因为相对资本回报不够;而资本回报不够,又是因为监管压制了资产负债表效率。除了前文提及的监管外,美联储的庞大资产负债表也成了MALA政策棋手,比如候任联储主席沃什和联储理事米兰,都指出联储的庞大资产负债表是对美国信贷市场的一种扭曲。

沃什在2025年5月在胡佛研究所有一个深度访谈中表示,美联储自2008年金融危机后资产负债表过度膨胀,扭曲了市场,主张通过缩减资产负债表(缩表)控制通胀,为降低利率创造空间;部分资产负债表的控制权可移交给财政部。米兰在2025年11月19日在华盛顿特区银行政策研究所发表的演讲里,甚至提出了口号性的名词“监管主导(Regulatory dominance)”来抨击联储的资产负债表对经济中信贷供应的扭曲。另外,堪萨斯联储的施密德(Schmid)也暗示缩减美联储资产负债表将提高长期金融稳定性,减少久期价格的扭曲,并限制美联储在金融市场中的影响。

图1:经验来看,联储缩表和美国货币流通速度之间存在关联性

那么如何理解上述这些看似是紧缩实际则是放权让利的说辞呢?简单粗暴并完全不严谨地说,金融系统需要一定容量来吸收资产,如果私营部门(银行)的资产负债表受限,公共部门(美联储)就必须扩张。反过来,如果放松审慎监管,私营部门的资产负债表被解放,公共部门(美联储)就可以撤退(缩表)而不会导致资产价格下跌。按米兰的演讲,是因为对银行的监管太严,迫使银行持有大量准备金,才导致美联储不得不维持庞大的资产负债表;只有通过调整(放松)监管,美联储才能最终缩减资产负债表的规模。换言之,监管规定人为地推高了银行对准备金的巨大需求,这反过来迫使美联储不得不停止缩表(停止抛售资产),甚至必须为了管理准备金而重新购买证券。所以,尽管大家都在谈论财政赤字绑架了货币政策,但现实情况是,美联储庞大的资产负债表规模,其实是这种“监管主导(Regulatory dominance)”结下的果子。只要对银行的严监管不解除,美联储就永远没法真正把自己的资产负债表降下来。

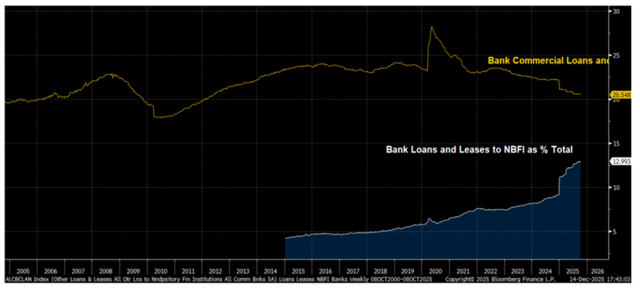

图2:监管过严和联储资产负债表的挤出效应使得美大型商业银行贷款占比萎缩

如果通俗的理解了上述逻辑,那么我们也就不难理解为什么几周之前市场过度担心美联储会在新主席上任之后大步流星的缩表。不过,显然新主席人选被官宣之后,美国政策层开始放风说以上过程并不会那么快。贝森特(Bessent)在福克斯新闻的节目中表示,即使在新的领导班子下,他也不认为美联储会迅速采取行动缩减其资产负债表。他暗示政策制定者可能需要长达一年的时间来决定如何推进,这意味着需要进行大量的深思熟虑和内部辩论。他的言论表明,政府希望避免市场动荡并维护金融稳定,而不是强行快速抛售联储资产。

另外更重要的是,内生货币(银行信贷)是经济运行内在动能和宏观环境的“结果”,信贷需求受经济增长和预期的严重影响,即使是放松了监管,缩表+降息组合拉大了期限溢价,如果商业银行找不到可持续的信贷项目投放标的,或者因为各种原因信贷意愿依然不足,那么MALA也还是空谈。换言之,必须给商业银行时间去想明白,监管和联储配合好之后,信贷投向何方,资本回报从何而来这个重大课题;我们也很难下断语说AI转型和美国的再工业化就一定能给商业银行提供大量优质的信贷客户。所以渐进缩表,甚至干脆以后再说缩表,也有这方面的考虑——要等银行业进一步明确信贷意愿。

2.看似宏观强劲,但利差走阔缓慢

所以我们可以总结,MALA政策组合下的联储缩表的确是个共识,但是这个共识不带有货币政策紧缩的信号价值,更多的是一种监管让位;由于缩表带来的副作用(比如长债拍卖变难)、金融稳定与商业银行的信贷意愿等等因素,美国政策层更倾向采取大刀阔斧去监管+小步观察搞缩表这样一个MALA组合。然而,如果我们更深入的去观察美国目前的信贷数据和国债利差数据,那么MALA战略的具体实施上还应该加上一个“顺应特朗普来降息”的维度。

之前一部分提到过,虽然美联储是期限的价格不敏感的买家,但银行新贷款必须有利可图,利差和收益率曲线陡峭是私营部门资产负债表扩张的关键驱动力。如果银行不赚钱,MALA就不会发生。另外,主街必须有贷款需求,这需要潜在的经济实力和投资信心。如果希望银行贷款增加,白宫可能确实需要一条更陡峭的收益率曲线。但是,自去年9月以来,利率和曲线都停滞不前,如果按技术分析来说,美债5s30s利差目前被牢牢按在一个三角形区间内,虽然总体趋势是沿着红色底部趋势线抬升的,总体趋势的确在缓慢走扩,但是的确还没到突破绿线的决定性拉升时刻。

图3:美国5s30s利差的确慢慢走高

【背景知识:5s代表美国5年期国债收益率(代表相对短期的利率)。30s代表美国30年期国债收益率(代表长期的利率)。5s30s指的就是两者之间的利差(30年期利率减去5年期利率)。图表上的纵坐标(比如80、100、120)指的是基点(100个基点=1%)。如果数值在上升,说明长期利率比短期利率高得越来越多,这叫作“收益率曲线变陡”(Curve Steepening)。】

上面的逻辑本质上就是美国希望“解放银行的资产负债表”,而如果对这个叙事有判断的话,交易者也可以选择“解放自己的保证金”,直接利用CME的交易工具来精确押注这一叙事,具体介绍见文末部分。

3.联储超预期降息以推动MALA议程?

许多人可能会问:“面对近期看似强劲的宏观数据,为什么利差没有继续走阔?”。原因可能是美国目前整体数据实际上并没有那么好,那些看似不错的数据(如非农就业NFP)很可能面临大幅下修。另外,便是我们接下来要分析的贷款市场了,目前主街贷款需求虽有上升,但依然不够强。

图4:2024年特朗普胜选以来,美国银行业的总贷款同比增速正在陡峭攀升

表面上看,美国的信贷扩张似乎如火如荼。正如上图所示,自特朗普2024年底的胜选以来,美国银行(BAC)业的总贷款同比增速正在陡峭攀升,一路逼近6.0%的高位。在25年12月和26年1月,银行总资产分别增长了7.1%和8.1%。2026年1月,美国大型国内特许商业银行的贷款和租赁年化增长率更是达到了9.7%。2025年以来,美国银行(BAC)业的净利息收入增速(NII,蓝线)也随着贷款增速(灰线)的抬头而上行。

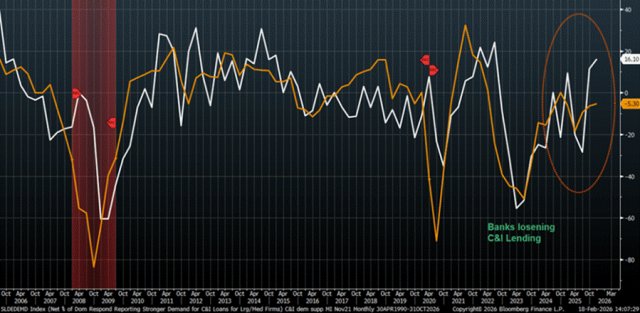

受监管放松驱动,商业银行对大中型企业工商业贷款(C&I)放宽信贷标准的净比例也有大幅提升,银行的放贷意愿的确在上行(下图白线)。

然而,代表大中型企业实际工商业贷款需求强度的黄线,却表现滞后。这说明主街(实体经济)的原生扩张意愿有限。面对经济转型的不确定性和不够诱人的资本回报率,主街(实体经济)的企业老板们目前并没有强烈的借钱意愿。

图5:上行的银行放贷意愿(白线)vs滞后的大中型企业实际贷款需求(黄线)

需要注意的是,图4的统计口径是H.8报表信贷增速,按美联储要求,这一口径包括了工商业贷款、房地产(881153)贷款、消费(883434)贷款和其他类(比如给私募和非银金融的贷款)。那么,也就是说,当图5代表实体企业建厂扩产再投资的“工商业贷款(C&I)”需求尚不够旺盛时,商业银行是通过发放其他类型的贷款(比如承接商业地产的展期、为陷入困境的金融机构提供流动性),把“全银行业总贷款(Industry loan growth)”的整体增速拉到了接近6.0%的高位。

所以,虽然监管放松和利差走阔的确实现了账面上的MALA效果,但是这与MALA政策设计的终极目标——MAGA(让主街复兴),似乎暂时没关系。目前的美国贷款繁荣更像是我们上期文章说的商业银行扩表来承接部分过去非银和私募的功能,而不是完全去支撑再工业化。当然,这也显示出美国AI转型期实体企业似乎依然有些迷茫或者找不到长期前景稳健且投资回报率合适的项目。在这种情况下,进一步降息不仅有助于再推一把主街的借款扩张意愿,也能帮助银行降低资金成本,特朗普鼓吹的降息似乎具有合理性。

联想到我们之前写的几篇AI相关文章,私募股权和私募信贷为了给庞大的数据中心扩建提供资金,接受了类似信贷的有限回报,却承担了类似股权的高昂风险(例如blue owl(OWL)及其竞争对手的做法)。在AI转型期不仅是主街信贷谨慎那么简单,维持银行体系健康和让银行有利可图的吃下更多非工业贷款(比如消费(883434)贷),也需要联储“又换思想又换人”,进一步降低利率。这样的话,如果期待特朗普在这个中期选举年发力的话,期限利差或能走阔到银行更舒适甚至稍激进放贷的位置,从而进一步促进MALA议程。从交易来看,到那时估计也是美国大型银行和美债5s30s突破的时间节点。

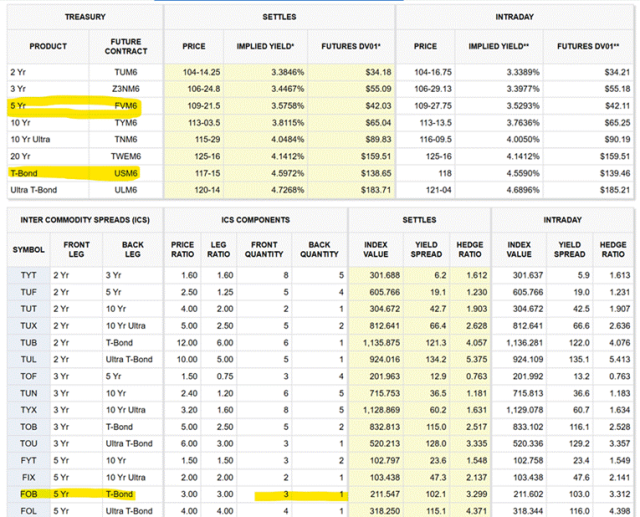

对于图3的美债5s30交易,我们可以通过CME的不同期限美国国债期货搭配交易来把握这一突破。CME交易所直接提供了跨品种价差(Intercommodity Spreads,简称ICS)的订单簿。可以直接找到名为FOB(Five-Over-Bond,即5年期对30年期)的官方价差合约组合。

芝商所CME会根据官方计算的隐含对冲比率(比如3:1或4:1),允许以一个单一的“价差价格”一键同时成交多空两腿,完美避免滑点和单腿裸露风险,在诸如3月这种地缘与政策双重波动的环境下,芝商所的国债期货提供的全球顶尖流动性是精准执行MALA策略、避免滑点的关键。当然,也可以考虑CME提供的美债期货(比如,做多3到4手的ZF,同时做空1手的ZB)。

芝商所是全球领先的利率衍生产品交易市场,可交易短期,中期及长期的利率期货和期权产品。包括以美国债券,30天联邦基金及利率掉期为标的物的期货及期权产品。