数据:

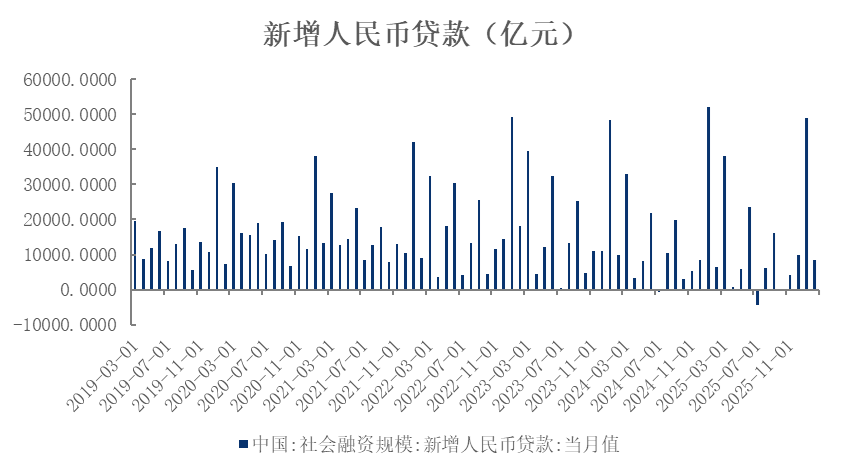

2026年 3月13日,央行发布2026年2月社融和信贷数据。2月社会融资增量为2.38万亿元,高于预期的1.84万亿元,同比多增1461亿元;2026年2月新增人民币贷款9000亿元,同比少增1011亿元,高于预期的8416亿元;M2同比增速为9.0%,高于预期的7.0%,前值9.0%,M1同比5.9%,前值4.9%,M0同比14.1%。

观点:

一、 社融规模超预期,政府债支撑减弱

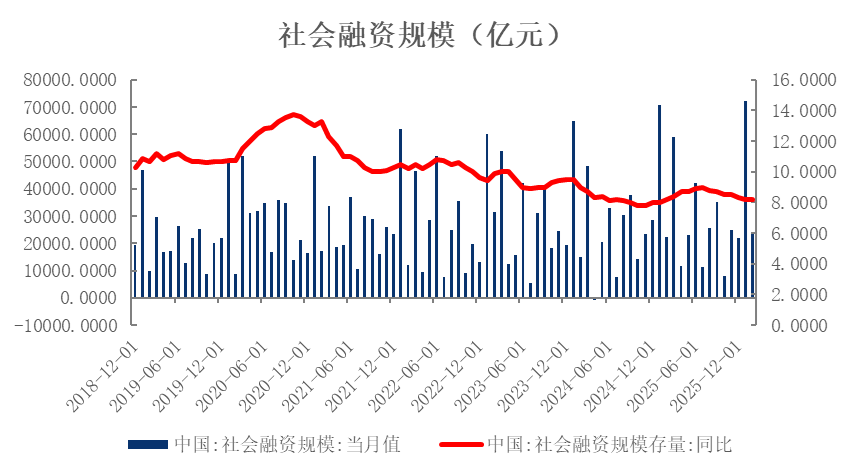

2月社会融资增量为2.38万亿元,同比多增1461亿元,高于市场预期(预期1.84万亿元);社融存量同比增速与上月持平,为8.2%。

图1 社融增速平稳

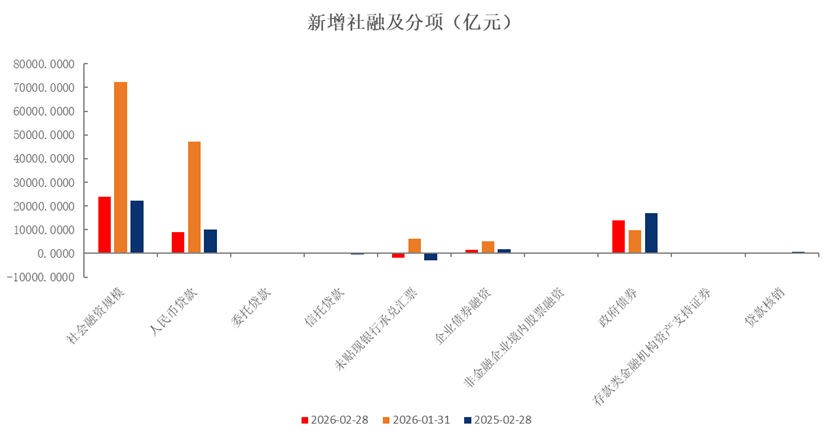

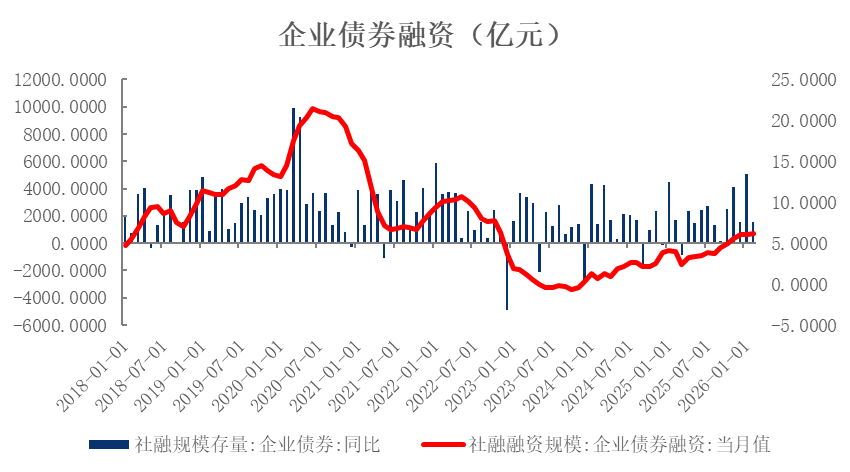

2月政府债券净融资规模为14036亿元,同比少增2903亿元,余额同比增速由1月的17.3%小幅回落至16.6%。受春节错位效应及去年同期高基数影响,2月政府债对社融形成一定拖累,但净融资绝对规模仍处于较高水平,财政发力节奏并未明显放缓。结合1-2月数据来看,今年前两个月政府债融资规模同比仅少增72亿元,与去年同期基本持平,财政前置发力特征依然延续。两会发布的《关于2025年中央和地方预算执行情况与2026年中央和地方预算草案的报告》显示,2026年赤字率继续按4%左右安排,与2025年持平;同时明确2026年国债限额485508亿元,地方政府一般债务限额188689亿元、专项债务限额443185亿元。整体来看,财政支出力度偏于温和,广义赤字率略低于去年水平,赤字规模增长空间相对有限。展望后续,受制于2025年政府债发行节奏靠前带来的高基数效应,政府债券对社融的边际拉动作用相较于去年可能会有所减弱。2月企业债券融资规模为1521亿元,同比少增181亿元。其中,2月地产债、产业债净融资分别约为-40亿元、1250亿元,企业债缩量或主要受到春节假期影响。2月委托贷款减少181亿元,同比少减639亿元。信托贷款规模增加309亿元,同比多增378亿元。非金融企业股票融资则录得454亿元,同比多增378亿元。

图2 新增社融结构分化

图3 政府债融资增速回落

图4 企业债券融资偏低

二、 信贷结构分化,企业贷表现亮眼

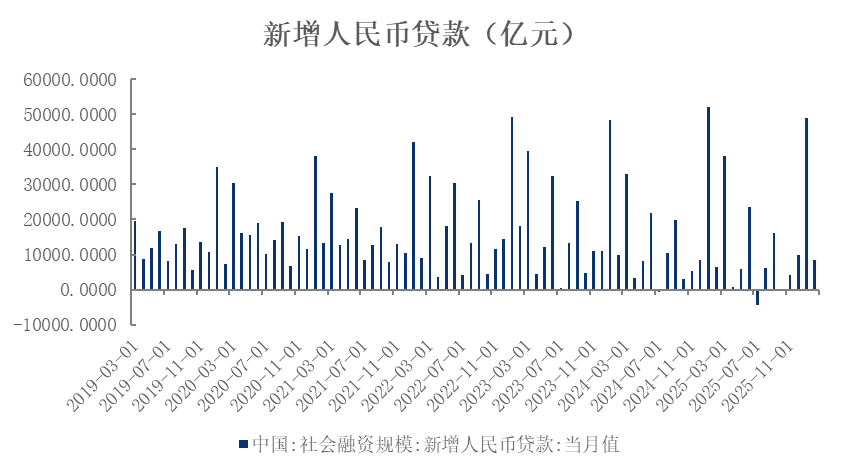

2月新增人民币贷款9000亿元,同比少增1100亿元,高于市场预期(一致预期8416亿元)。从结构上看,2月信贷呈现“企业强居民弱”的特征,企业端融资需求回暖对总量形成支撑,而居民部门延续去杠杆态势,信用扩张动能依然偏弱。

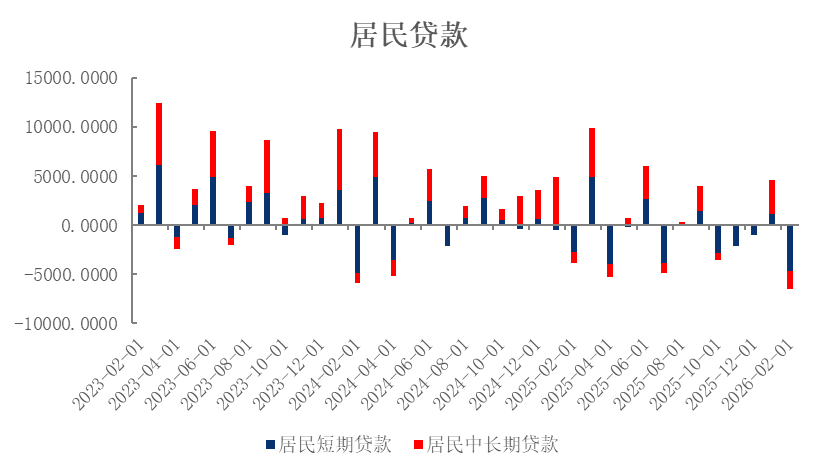

从部门结构来看,居民信贷大幅回落,2月居民贷款减少6507亿元,同比少增2616亿元。其中,短期贷款减少4693亿元,同比多减1952亿元;综合1-2月数据看,居民短期贷款累计同比少增358亿元,表明居民消费(883434)意愿不强。中长期贷款方面,2月减少1815亿元,同比多减655亿元,反映出当前居民部门加杠杆意愿依然低迷。当前房地产(881153)市场仍处于筑底阶段,数据显示,1—2月份新建商品房销售面积同比下降13.5%,降幅较上年全年有所扩大;2月70大中城市商品住宅销售价格环比降幅虽小幅收窄,但同比仍处于负值区间,量价两端均未出现趋势性回暖。2026年《政府工作报告》明确“着力稳定房地产(881153)市场”,开年以来多地持续释放稳预期信号,换房退个税、优化首付比例、发放购房补贴等政策提前发力,上海更率先发布“沪七条”提振楼市。然而,政策效果向实际需求的传导尚需时日,当前居民购房意愿依旧偏弱,市场或呈现分化格局。房地产(881153)市场信心的恢复和购房需求的实质性释放仍需等待,中长期贷款的回暖也有赖于这一进程的推进。

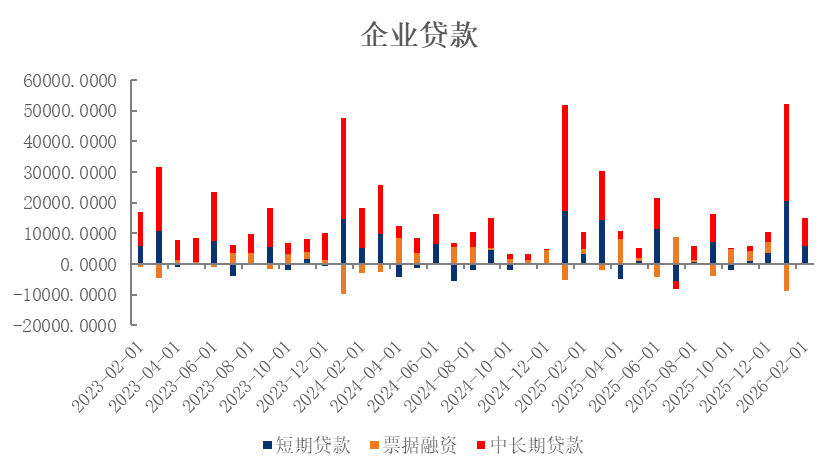

企业贷款表现亮眼,2月非金融企业贷款新增1.49万亿元,同比多增4500亿元,结构上呈现中长期贷款主导的特征。其中,短期贷款新增6000亿元,同比多增2700亿元,新增规模创近五年新高,主要受节后企业复工复产、流动性需求增加的季节性因素推动。与此同时,银行对票据冲量的需求大幅减少,票据融资减少350亿元,同比多减2043亿元。值得关注的是,企业中长期贷款新增8900亿元,同比由降转升、多增3500亿元,这一积极变化或主要受益于年初央行结构性降息政策的提振,以及财政支出持续加力对实体投资的带动。不过,在企业盈利预期尚未根本性改善的背景下,这一回暖态势的可持续性仍有待观察。

图5 信贷需求温和增长

图6 企业贷需求修复

图7居民加杠杆意愿低

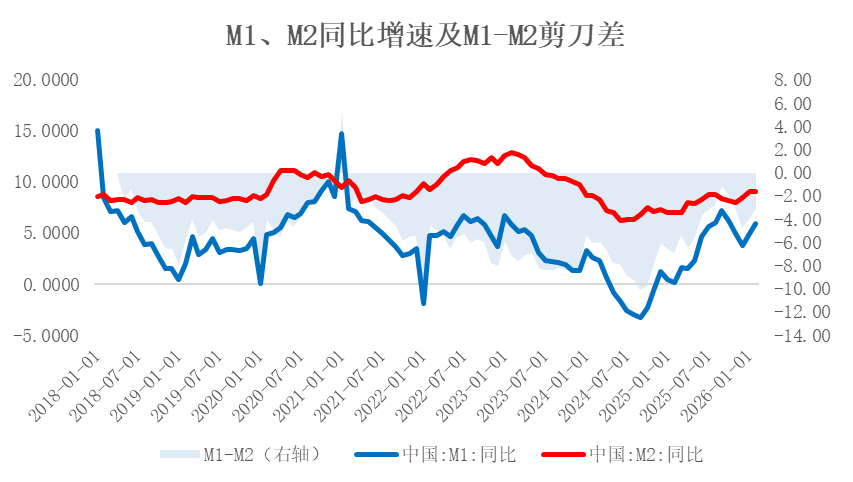

三、 结汇需求推高货币增速,资金活性持续改善

2月M1同比增长5.9%,增速较上月加快1个百分点;M2同比增长9.0%,增速与上月持平。M0货币供应同比增长14.1%。M2与M1增速剪刀差收窄至3.1%,较上月缩小1个百分点,显示资金沉淀状况缓解,资金活化程度进一步提升。M1持续增长主要受到两方面因素推动:一是人民币汇率升值预期下,企业结汇需求增加,结汇资金转化为境内存款;二是春节期间居民消费(883434)需求释放,加快存款向活期转化。M2增速则维持高位,主要得益于财政支出力度增加,财政资金拨付提速形成货币派生,对广义货币形成有力支撑。

从存款结构来看,2月居民存款增加3.11万亿元,同比多增2.5万亿元,居民储蓄意愿依然偏强,同时也与春节期间奖金发放、资金回流有关。非金融企业存款减少2.65万亿元,同比多减1.76万亿元,主要受节前企业发放工资、奖金等季节性因素影响。非银行业金融机构存款增加1.39万亿元,同比少增1.44万亿元,2月以来权益市场进入盘整阶段,赚钱效应有所减弱,居民资金入市意愿下降,导致非银存款规模较前期回落。财政性存款方面,2月减少3500亿元,同比多减1.6万亿元,反映出年初财政支出靠前发力、稳增长“开门红”的政策导向,财政资金正加快向实体经济传导。

图8 财政支出力度增加

图9 M1-M2剪刀差持续收窄

2月金融数据整体呈现“总量平稳,结构分化”的特征,社融与信贷总量均好于市场预期。从社融看,财政积极定调下,今年财政节奏依然靠前,但受春节与基数影响,政府债对当月社融的支撑作用有所减弱。从信贷看,企业部门表现强于居民部门,企业端主动性资本开支意愿边际改善,中长期贷款同比由降转升,短端贷款增量亦创近五年新高;而居民端对加杠杆仍延续谨慎心态,消费(883434)、购房需求较为低迷。货币供应方面,M1增速延续回升趋势,M2增速保持高位,M2-M1剪刀差持续收窄,反映出资金活化程度进一步改善。

综合来看,2月金融数据增长平稳,企业贷款成为信贷的主要支撑,但信贷结构分化依然明显,私人部门对经济前景保持谨慎,市场信心的全面恢复仍需时日。值得注意的是,M1超预期回升释放出宏观流动性充裕的积极信号,为后续实体经济复苏奠定基础。往后看,社融增长面临一定基数压力。由于今年赤字率安排与去年持平,且在2025年政府债发行节奏靠前的高基数效应下,政府债券对社融的边际拉动作用或将弱于去年,社融存量同比增速可能承压。中长期来看,随着3月中旬两会闭幕,财政、货币、产业等政策将进入落地实施阶段,“十五五”规划重点项目开工或逐步提速,有望带动相关配套融资需求上行,对社融形成新的支撑。此外,近期地缘冲突持续升级,美伊局势未见缓和,国际能源(850101)及供应链价格波动推升输入型通胀预期,短期内市场对降准降息的预期有所降温。央行将延续适度宽松的基调,但政策工具运用上仍以结构性为主,全面降息的落地时点需根据国内外宏观形势相机抉择。