2025年,房地产(881153)市场仍处于调整期,百强企业销售业绩维持下行态势。“十四五”期间,百强企业发生了剧烈变化,一些企业退场,一些企业后来居上,一些企业稳居前列,当前企业洗牌或将持续,剩者为王,谁能笑到最后?

三成企业锚定核心城市,打造“好房子”,市场地位相对稳固

综合2024-2025年销售额与拿地金额前100企业名单,百强企业中仅有30家企业经营较为活跃,此类企业凭借更强的销售去化能力与投资布局能力,可实现更优业绩表现,为长期发展潜力筑牢基础,有望在市场低谷期构筑竞争优势,市场地位相对稳固。

1.销售向核心城市集中,投资聚焦六大核心城市

图1:2024、2025年30家经营活跃企业销售贡献率高重点城市

数据来源:

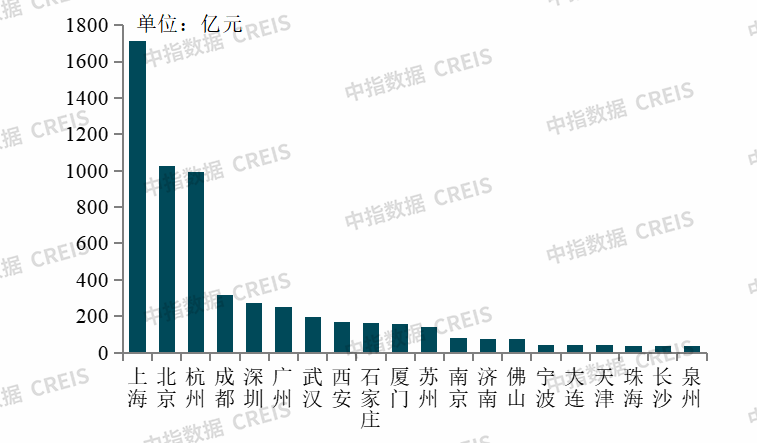

2025年,30家经营活跃企业销售业绩向核心城市集中趋势强化。销售额排名前5、前10及前20的城市,其销售贡献率相比上年分别增长6.1、3.5、1.4个百分点至50.6%、66.7%、82.2%,可见销售前5城市销售贡献占比提升幅度最大,且占比已达五成,前20城市就贡献了超八成销售额,非核心城市业绩贡献持续弱化。从具体城市来看,上海、北京、广州、杭州、深圳、成都、武汉、西安、南京和天津等城市的销售贡献占比位居前十。一线城市中京沪政策经历明显调整放松,市场韧性较强,高端改善需求继续支撑新房市场,销售贡献占比分别提升4.2个和2.7个百分点。

2025年,30家经营活跃企业坚持以销定投、精准投资的策略,一线城市和杭州、成都等核心二线城市仍是主要布局区域。2025年,供地继续“缩量提质”,从城市等级分布来看,一线城市是主要布局区域,30家企业的新增土储权益金额中一线、二线城市拿地金额合计占比达95.1%,为企业布局绝对核心区域。从具体城市来看,企业高度聚焦重点核心城市,拿地前10城市主要为一线城市和杭州、成都等二线城市。

图2:2025年30家经营活跃企业拿地重点城市分布情况

数据来源:

经营活跃企业借助城市更新(885991),获取核心城市优质地块。政策鼓励通过城中村改造等优化土地供应,促进企业“拿好地、建好房”,以稳定市场预期。“十五五”规划《纲要》强调“高质量推进城市更新(885991)”。2026年3月,自然资源部发布38号文,健全强化新增建设用地与存量用地盘活规模挂钩,加大力度推动存量盘活,助力城市更新(885991)、城中村改造和房地产(881153)去库存,促进城市高质量发展。新政落地后,预计各地有望加大城市更新(885991)力度,更加注重高价值土地的更新改造,特别是上海、广州、深圳等城市化发展较早的核心城市,城市更新(885991)将是城市内涵式发展和品质提升的主要抓手。

2、紧抓改善性需求,着力提升产品力打造“好房子”

2025年政策松绑带动核心城市积压的改善需求持续释放,对新房市场起到重要支撑。30家经营活跃企业顺势而为,持续迭代升级产品,打造“好房子”。

图3:2024、2025年30家经营活跃企业重点项目各面积段销售占比

数据来源:

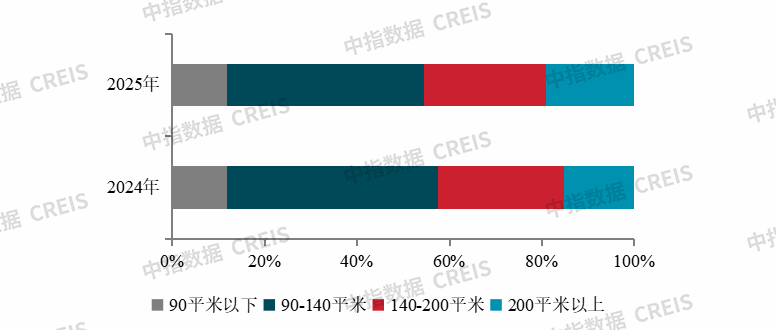

改善类产品仍为企业主要业绩来源。从30家经营活跃企业重点项目各面积段产品的销售额占比来看:90-140平米首改类产品销售额占比为42.7%,仍为主要业绩贡献来源,连同140-200平米改善类产品销售额占比达69%;200平米以上高端类产品销售额贡献率较上年增加4.0个百分点至19.2%。值得注意的是,高端需求规模整体有限,短期或存在透支压力。因此,房企不应盲目持续加力高端需求,而应抓住改善类产品这一主流需求,打造适销对路的好房子。

图4:房企打造“好房子”

随着改善性需求的持续释放,打造适销对路的“好房子”成为企业有效对抗市场调整压力的利器。其一,在“好房子”政策的号召指引下,经营活跃企业重新审视树立自身产品体系,发布“好房子”产品体系和产品标准。其二,顺应改善性需求释放的趋势,经营活跃企业持续进行产品迭代。其三,企业促进交付力和服务力、产品力的融合,以“好建造”将“好产品”“好设计”真正落地,以实实在在的产品打动消费(883434)者。

3、大数据和AI加持数字营销,提升营销效率和广度

图5:房企营销策略分析

2025年经营活跃企业应用最新技术,以人工智能(885728)参与直播获客、AI选房,强化数字营销效率,实现高效用户触达;为了狠抓去化促销售回款,打出多种促销组合拳。其一,人工智能(885728)参与直播获客、AI选房,实现营销环节降本增效,用户高效触达,扩大宣传广度。首先,企业使用AI提升营销效率,智能客服应答、数字人直播、走播机器人等应用能够实现客户咨询的即时响应、潜客的批量触达与初步筛选,并将销售人员从重复性事务中解放出来,专注于高价值沟通与转化环节,从而优化人力资源配置,加速营销流程。其次,借助大数据分析与用户画像,AI可帮助房企驱动内容创意,高效生成符合不同渠道特性的图文、短视频素材,有效覆盖更广泛的潜在客群。其二,企业打出多种促销组合拳,提高成交率。其三,部分企业重视社群营销、圈层营销和“老带新”。

4、优质土地供应和补库存效应带动下,拿地规模显著回升

图6:2024、2025年30家经营活跃企业拿地情况

数据来源:

2025年,在优质土地供应和补库存效应带动下,经营活跃企业拿地规模显著回升。一方面,为稳定土地市场,多地供地“缩量提质”,有效提振了房企拿地意愿;另一方面,近年来房企拿地力度较弱,上年基数较低,叠加926新政带动下2024年四季度至2025年一季度市场销售回暖,房企“以销定投”逻辑强化,借助销售回款积极补仓,拿地规模同比大幅增长。2025年,30家企业拿地金额6306.6亿元,同比增长18.1%,拿地面积同比增长3.2%,拿地销售比相较上年上升10.3个百分点至36.3%。

总的来说,三成企业聚焦核心城市布局,顺应改善性需求趋势,全力推进“好房子”建设,同时多手段适度补充土储,应用AI强化数字营销,提升营销效率和广度,以精准投资提升业绩保障程度,市场地位相对稳固。

七成企业经营稳定性偏弱,百强企业洗牌或将持续

除经营活跃的三成企业外,其他企业或因拿地与销售规模大幅收缩,或经营稳定性偏弱,可持续经营能力有待观察,洗牌或将持续。

第一,因投资规模支撑不足,“旧货难出、新货不足”,一些民企销售额快速下滑。这些企业过去保持了较大的销售规模,但2025年销售额降幅普遍超过30%。一方面,这些企业在2024-2025年普遍采取“收缩投资、现金为王”的防御策略,导致拿地规模明显偏低,难以支撑原有销售体量。由于销售回款减少和融资环境偏紧,企业优先保障流动性安全,过去高价拿地的项目面临减值风险,使企业在新增投资上更加谨慎。另一方面,在投资收缩的背景下,这些企业销售高度依赖存量项目去化,新增供应规模有限,难以对冲市场下行冲击。当前市场库存高企,去化周期(883436)明显拉长。旧规项目因产品设计、社区配套和智能化等方面存在短板,难以满足改善性需求,在新规项目冲击下去化难度更大,因此,企业销售高度受制于既有项目质量和区位,一旦存量资源质量不高,销售下滑便难以遏制,并进一步削弱企业的再投资能力。这些企业普遍供应规模不足、产品竞争力弱,面临“旧货难出、新货不足”的困境。部分中型央国企亦受到旧货与新货结构矛盾的影响。

销售下滑、投资收缩与库存高企和产品力弱化等因素叠加,将对企业经营产生深远影响,或将边缘化。部分企业可能陷入“销售下滑—投资收缩—再融资困难”的困境,进一步遏制其长期发展潜力,企业现金流和盈利能力面临巨大压力。在行业向“低杠杆、高品质”模式转型过程中,产品力、运营效率和风险管理能力的重要性凸显,而产品力弱、负债高的企业可能被边缘化。对企业而言,未来需从“规模导向”转向“质量导向”,通过优化资产结构、提升产品力和精细化运营,在存量竞争中寻求新的发展路径。

第二,区域深耕型民企和深耕核心城市的地方国企2025年销售业绩表现尚显韧性,但其经营规模不大,开发能力有限,未来可持续发展能力不足。区域型民营房企聚焦本土高能级城市深耕,通过“小而美”的精准布局、与头部房企或其他合作方联合拿地降低资金压力,主打适配本地需求的高性价比或细分领域高品质产品,同时严控成本与现金流,辅以精细化运营和本土口碑沉淀强化竞争力。未来,受当地市场变化、市场竞争格局和投资拿地影响,区域深耕型民企经营业绩稳定性偏弱。另外,地方国企常年坚持区域深耕,依托地方政府背景与信用,深度扎根所在区域,主营业务通常涵盖城市开发、基础设施建设、市政服务乃至产业投资,具备强大的资源整合与资金运作能力,一些地方国企在本轮市场调整期后来居上。由于其经营开发及产品打造能力有限,可持续发展能力有待观察。区域深耕型民企和地方国企需依托地缘优势灵活把握市场需求、政策导向和资源,打造贴合本土的产品实现错位竞争,以获取生存空间。