周期角度,上一轮丰厚盈利使得行业积累充裕现金流,规模化加剧使得产业调节产能的灵活度大增,机构样本显示25年四季度到26年一季度能繁存栏量先降后增,产能去化进程延缓,存量矛盾持续累积,从而造成今年的淡季深亏。

供应端,出栏推演方面,4-7月理论出栏量环比下滑,但同比增幅仍然显著。 供应推演方面,均重降速为解决近端矛盾核心。正常降重速率下,7月供应指数同比增长约5%;而如果深度亏损导致去库斜率加速到极端水平,则7月有望见到供应同比转负,最终体重实际演绎情景仍需观察验证。

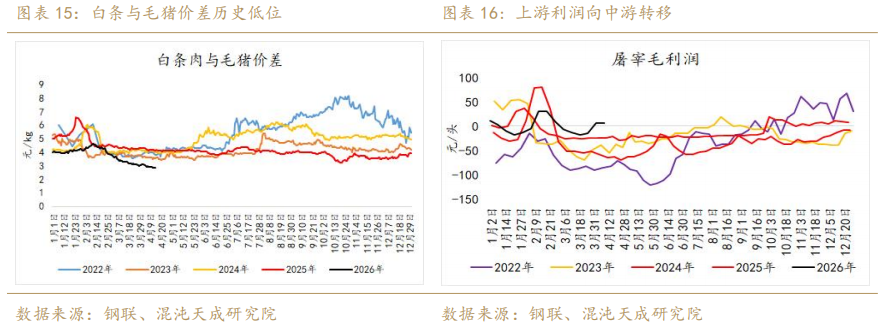

需求端,宰量数据高企为样本规模化与供应增长的双重作用,并非实际销量增长。从白条与毛猪价差历史低位来看,26年一季度需求同比下滑明显。投机角度,本周冻品入库率与二育栏舍利用率均显著上涨,近端猪价虽获得支撑,但需警惕抄底导致的矛盾后移。

总的来说,生猪市场供需过剩格局仍未逆转,猪价短期上涨反弹看待,反弹高度与市场投机情绪绑定,猪价中枢与去库速率相衬,4月或已测试出猪价底部。后续来看,二季度到三季度猪价或先扬后抑,警惕远月合约再现挤升水行情。

基于高升水逻辑右侧逢高空LH2607;左侧抄底LH2703后合约的条件为母猪超淘。

风险提示:

现货超预期上涨、疫情及政策扰动、体重降速超预期、产能淘汰仍不及预期。

一.行情回顾

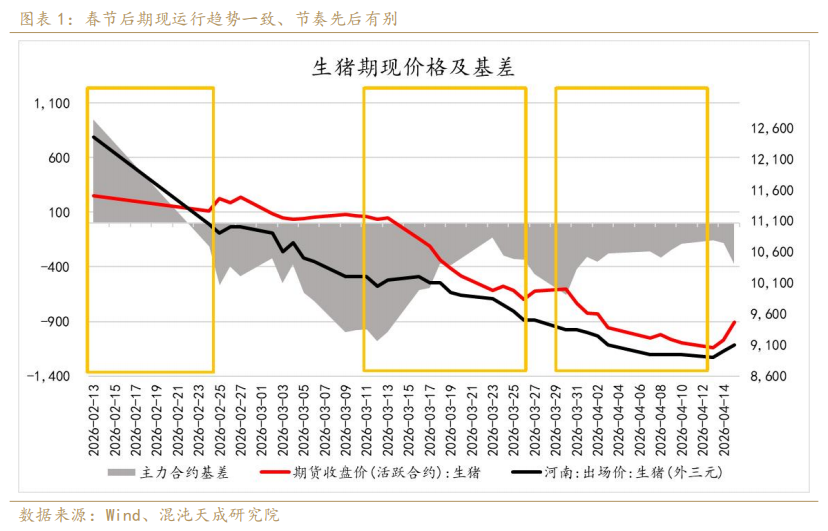

春节后生猪市场的核心交易逻辑是“挤升水”,盘面的升水来源于不同参与主体对现货估值的预期差。在这里我们将近期行情分为三个阶段来复盘:

阶段一:2月5日节前备货炒作结束,此时的主力05合约已计价部分未来下跌预期,此时现货下跌收基差。

阶段二:2月24日为春节后首个交易日,现货节后大幅低开平水盘面,05合约企稳但现货继续下跌。3月初现货开始加速下跌但此时盘面仍不跟进,市场乐观认为10元猪价不可持久,随后在05合约升水现货1000元/吨以上时,盘面迅速补跌挤升水。

阶段三:3月底猪价破10元/kg后仍然在加速下跌,05合约短暂企稳后开始第二轮补跌挤升水的行情。持续的阴跌在05合约4月15日二次限仓日出现反转,期现同时触底反弹,驱动是短期的头部企业缩量 + 投机入库。

截止4月15日,现货折近月盘面的估值区间在[8000,9500],不计算交割量加权的平均估值为8700元/吨,盘面升水区间在[1475,-25],压力明显大于支撑,短期情绪反转大于基本面变化。后续来看,现货目前反弹到9元/kg一线,05合约充分计价现货持续反弹的预期,而交割逻辑暂时淡化。随时间临近交割月,现货的节奏或为盘面节奏的绝对指引——那么后续我们要探索盘面的拐点,就是探索现货本轮上涨的拐点。下文我们将通过周期(883436)角度拆解近远端供需,以求最大限度刻画现货未来走势。

二.周期角度思考供应拐点

1. 周期内核心变量背景——规模化

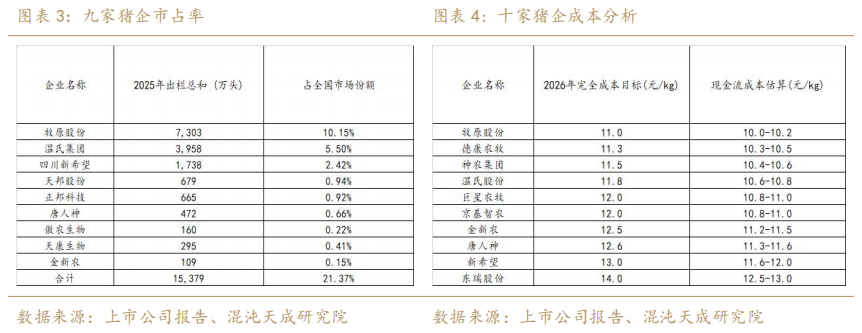

在深入分析供应周期(883436)轮动前,我们需要先解析当前养殖端的一大长期重要变量,即集团化和规模化。在过去数轮周期(883436)中,环保政策的巨变、猪瘟的反复冲击,使得大量散养户被迫退出市场或被整合为集团和规模场。在行业集中度达到较高水准的当下,仅牧原一家企业在2025年的出栏数就占据了全市场出栏总和的10%,其现金流成本或接近10元甚至更低。本轮去化周期(883436)与以往不同的点是,集团化背景下猪业的产能调节灵活度与逆周期(883436)现金流管理水平远超过去,有能力通过期货头寸锁定远期利润的养殖主体也显著增加,使得本轮周期(883436)的产能去化斜率更加平滑,行业的虹吸效应加剧——后续高完全成本的低效产能和缺乏套期保值能力的主体在本轮下行周期(883436)中将被淘汰。

2.本轮周期的去化趋缓导致矛盾后移

2025年9月到2026年2月机构样本内能繁存栏量的反复,正好佐证了行业规模化对周期(883436)去化节奏的阻滞。我们在2025年10月发布的专题中,对本轮下行周期(883436)中的产能去化节奏和现货估值顶底做了推演,其中估值水平与现货运行节奏的误差,源于养殖端通过现金流逆周期(883436)调节产能带来的预期差。2025年9月,多数样本显示能繁去化明显,然而10月、11月去化斜率显著趋缓,12月开始能繁环比转增,截止2026年2月能繁存栏量基本回升至去化起点——我们仍低估了去年四季度旺季到春节前这段行情给予养殖端的信心,一段大周期(883436)内的产能更迭必然是通过小周期(883436)波浪形态来表达。在过去6个月,产能与存量均去化未果,铸就了当下的全行业深度亏损。咨询机构数据显示,2026年3月的能繁存栏量环比降幅在-0.07%到-1%之间,去化斜率的增长仍未看见,在这一背景下我们需要更深度地研究周期(883436)内亏损的极限水平,以揣摩亏损水平与去化意愿的心理临界值,最终推算周期(883436)内现货底部的极限估值。

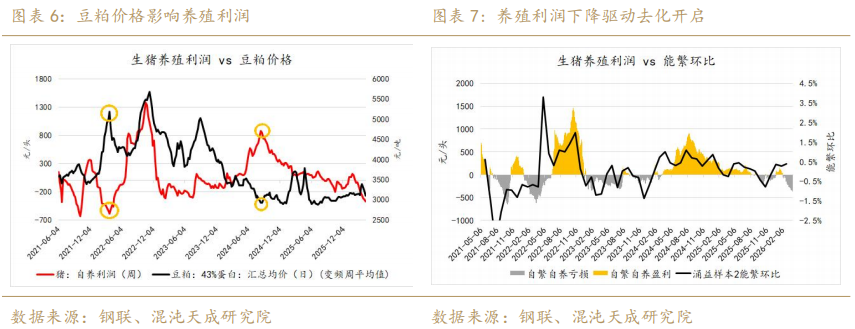

3.饲料成本下移 vs 存量矛盾加剧

我们从两个角度来探索本轮去化周期(883436)与过往的对照性,一是成本逻辑,二是存量矛盾。首先成本角度, 2022年是农产品(850200),尤其是豆系大年,俄乌冲突引发粮食危机叠加南美遭遇极端拉尼娜气候,宏观与基本面共振,粕价年内曾冲击5500元/吨的历史高点,全年均价在4000元/吨之上——这一背景是2022年初猪业出现历史性亏损的必要条件之一。而2026年来看,全球大豆(885810)丰产预期强,国内豆粕供应充足,生猪养殖(884275)饲料成本显著回落,从成本端来讲当下应并不具备比肩2021年初亏损幅度的条件。钢联样本显示,本周自繁利润录得-368元/头,已超过过去五年来除2021-2022亏损周期(883436)的极限水平。那么在成本端不支撑极限亏损的背景下,要探索这一亏损幅度发生的本质原因以及持续性,就需要从矛盾的另一面——存量矛盾,来解析当下深亏的因果。

最直观反应存量矛盾的是体重,从逻辑关系来说,利润与体重通常呈现正相关。本轮下行周期(883436)的核心变量之一为体重均值显著上移,体重高位持续时间过久。以时段具体来看,2021年到2022年的深亏导致周期(883436)去化过程中体重降幅达到历史较高水平,周期(883436)内两段降重幅度分别为10kg、5kg,降重时长均接近3个月。2022年底到2024初的去化周期(883436)降重相对缓慢,其中有23年底非瘟抛售导致的节奏错位。本轮去化周期(883436)均重表现显著异与往年,24年开始规模化加速后高重料肉比下滑,均重中枢上移并且波幅减小,高位均重从2024年增产周期(883436)一直持续至今,存量矛盾达到必须要解决的水平。

4.供应推演

从产能产效推演出栏量来看,在产能高基数与产效高企背景下,3月后理论出栏量虽季节性环比减少,但同比增幅仍然显著。首先产效上,以涌益样本数据测算下,2月PSY整体同比增幅仍然明显,处于季节性历史高位:2月PSY录得22.72,同比增长3%。从仔猪推演的理论出栏量来看,4月到6月理论出栏量环比下滑,同比增幅收敛,但7月开始理论出栏量同比恢复增长趋势,4-8月理论出栏量同比分别为:+8.16%、+7.15%、+5.68%、+6.15%、+7.21%。后续来看,3月仔猪出生数据尤为关键,将决定9月供应同比增幅能否收敛。(注:理论出栏量基准样本取机构同一样本内数据,其绝对量级仅供参考不代表真实出栏量)

为了结合存量周期(883436)角度,综合考量供给端的全部影响因素,我们以同一样本内的“仔猪 * 产效”作为6个月后的出栏基数,再将后续的均重降速分为三种情况,做了最为综合的供应推演。在上文中,我们通过对过去去化周期(883436)中的体重复盘,可以假设一个阶段加速降重的时间约为3个月,均重降幅约为5kg,故而我们体重的三条假设背景为:

1.体重继续高企:养殖端深亏下仍然不愿加速去库,在部分集团降重的影响下体重高位小幅走低,幅度和速率设定为5个月内下降2kg。2.主动加速去库:体重参照21年第一轮去库速率和幅度,设定为三个月均重下降5kg。3.最大幅度加速去库:三个月降重8kg,一个季度解决存量矛盾。

那么在这三种假设下,数据显示供应指数5-8月的变化分别为:

1.环比:-1.2%、-2.87%、+1.74、+0.32%; 同比:+6.16%、+5.1%、+5.13%、+6.6%。

2.环比:-2.2%、-3.85%、+0.7%、0.64%;同比:+5.11%、+3%、+2%、+3.72%。

3.环比:-2.9%、-4.6%、-0.15%、+0.64%。同比:+4.28%、+1.38%、-0.5%、+1.2%。

总的来说,三种降重路径下推演下4-6月供应环比下滑确定,下降斜率有别。同比角度,缓慢降重带来的供应压力仍然较大,而如果能三个月完成8kg的降重从而解决存量矛盾,则7月有望见到供应同比下滑的拐点出现。

三.需求变量

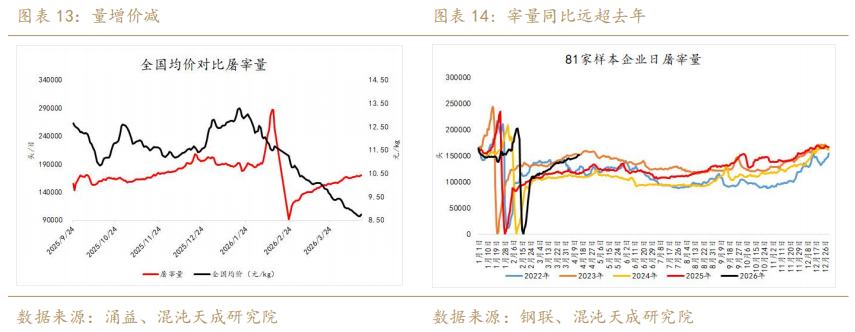

1. 如何理解宰量的大增?

首先从总量矛盾上观测,生猪需求的刚性特质导致研究需求的弹性影响因子较为困难。如果我们直观的观测宰量,2026年的宰量同比高企却不能说明需求端有同比走强的迹象,这是由于屠宰因子具备供需双特质造成的。更好验证需求的路径或是需要进行供需平衡后的价格分析,即当宰量增长价格上升时,需求增长的可能性大;反之宰量增而价格落时,供增远大于需增的可能性大,而屠宰量级在以上两种情况下均以绝对量增加来表达。

除了直接观测宰量,同样可以从白条与毛猪价差这一指标来验证需求。通常好需求支撑下白条肉价涨幅大于毛猪,从而可以见到白条与毛猪价差的走扩。然而这一验证指标的另一面也有供给的影子,过剩的毛猪基数导致屠企议价权显著增强,可以见到上游亏损加深的过程中屠宰利润反而同比走强,上游利润向中游转移。总的来讲,当前白条与毛猪价差处于历史低位,可能是强供给与弱需求共同作用的结果。

2. 投机需求为关键变量

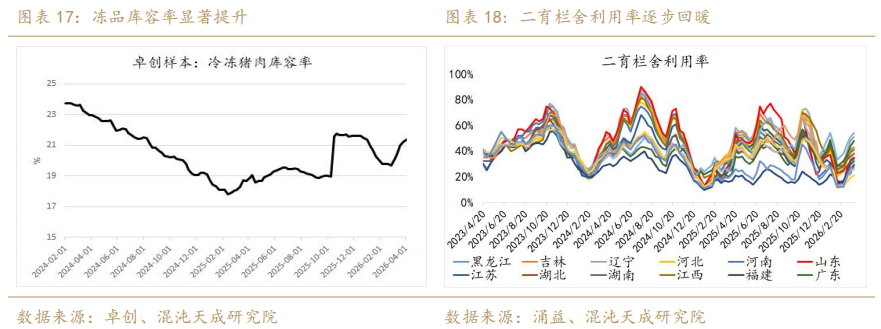

需求另一面的核心缔造者是本就来自供给端的投机者,如二育和冻品入库。这部分需求是我们研究短期行情波动的核心因子,但本质上投机需求并不改变总供需平衡表,仅是以承接当下供应再转化为后续供应的方式来改变短期市场节奏,需明白这是透支当下需求且将供应后移的概念。本周来看,猪价触底反弹刺激冻品被动与主动入库速率增长,二育情绪也有所回暖,短期的投机需求有明显的抬升,需注意这一抄底操作可能对未来三个月的猪价反而是有所利空的。

四.估值和机会

1.现货是否已大概率交易到了底部?

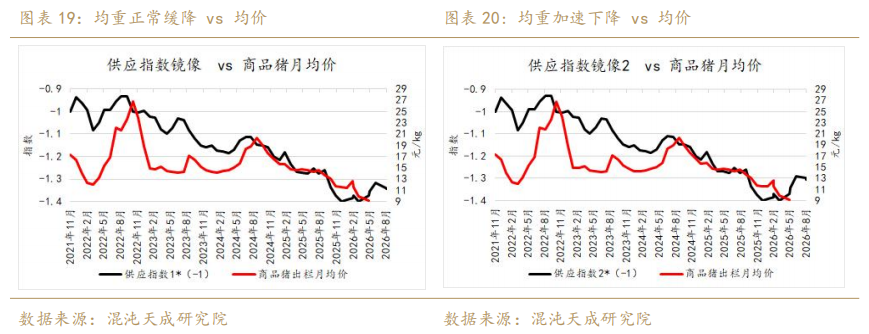

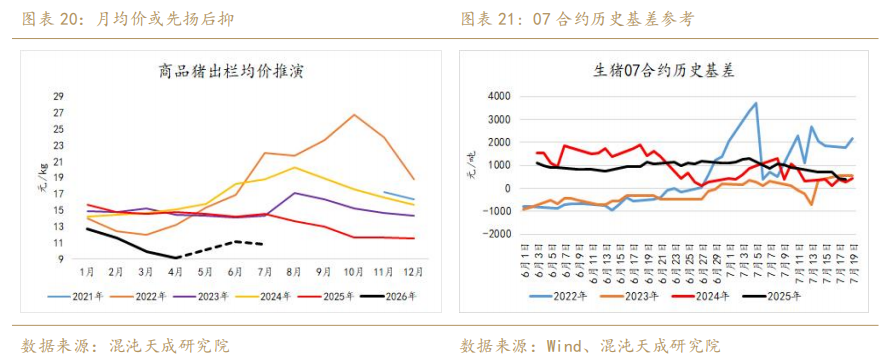

供应方面,供应指数4月后环比季节性下滑,正常降重速率下供应指数从3月的1.40下降到6月的1.31,随后8月季节性回升至1.34;如果均重未来3个月下降5kg,这种情况下供应指数到6月可降至1.29,随后8月回升至1.31。需求方面,3-6月为传统淡季,春节后季节性需求探底再逐月回暖,5月6月需求绝对量级理论上高于3月4月。那么供需平衡对应现货估值,3月供应年内峰值已现,未来需求绝对量级将增长,4月现货见底的条件已经满足,和供需最为过剩的时间节点是相衬的。后续来看,首先需要明确我们讨论的是“过剩幅度”而非“是否过剩”的问题,本轮现货反弹高度取决于短期市场情绪与近月降重速率。拟合现货走势与供应曲线来看,二季度现货走势或为先扬后抑,4-6月出栏均价中枢逐级抬升1元/kg,绝对高点受制于完全成本线12元/kg,绝对低点在正常降重速率情景下或已交易出来——但需要注意,如果短期加速去库,则有可能在集中抛售的情况下猪价短暂踏破前期8.5元/kg的低点。(本文对价格走势的判断仅供参考,请注意推导情景,不构成投资建议)

2.中性情况下07合约的估值推演

我们延续上文对现货的推演,3月开始供应量环比下滑但同比仍然过剩,这一趋势在6月出现季节性转折,估值分歧在于去库速率。那么我们假设中性情况下两个条件成立:1.中性的降重速率,未来3个月均重下降幅度不超过2kg。2.现货底部在未来2个月逐步抬升中枢,6月份阶段性供需差低点之时现货达到11元/kg的均值。再结合7月平均基差700元/吨来看,最终07合约盘面的理论估值可能抵达10300元/吨(11元/kg*1000-700元/吨)。按照中性情况估值推演,盘面仍然存在高估情况。虽然基本面角度供需压力最极端的节点可能已现,但边际好转幅度仍然难以有较大期待,升水压力仍然是后续合约的主要利空因素。而抄底角度需要苛刻的左侧条件,07/09合约需要重点关注去库速率,即均重降速与存栏同比下滑水平;远月合约需要重点关注能繁去化斜率,一季度农业部官方显示能繁存栏降至3904万头,已达官方正常保有量,但这以数据与机构样本劈叉的较多,我们认为需要客观看待能繁基数的下降与当下产效的提升,后续重点关注边际变化而非纠结绝对量级。

持续跟踪请加入知识星球,共同探讨重点标的的大矛盾。