在供应端上,猪价持续低迷激发了养殖端挺价惜售情绪,规模场缩量提价,散户也普遍压栏观望,加之抄底情绪逐步升温,二育入场增多,使得市场供应压力得到明显缓解。需求端上,五一节日备货的提振。同时,低价猪肉(885573)也刺激了鲜品走货,终端消费(883434)有所回暖。政策层面,中央及地方的冻猪肉(885573)收储为市场提供了有力托底。盘面上看,近期价格上涨更多是低价后的情绪修复,而非供需关系的根本性逆转。官方数据显示,一季度能繁母猪存栏量虽有下降,但仍高于合理保有量,表明产能去化刚刚开始,并且近期的压栏缩量,导致供应压力可能后移。因此,尽管短期期现货市场出现共振上涨,但仍需警惕节后可能出现的集中出栏。届时,需求再度回落,延续供强需弱格局,猪价上方仍将承压。

养殖端压栏挺价情绪升温,二育抄底入场增多。叠加五一临近,终端需求回暖。供需矛盾短暂缓解,猪价止跌企稳。主力合约跟随现货共振,加之情绪推动,盘面低位反弹。

二、生猪基本面分析

2.1

供需矛盾短暂缓解 猪价低位反弹

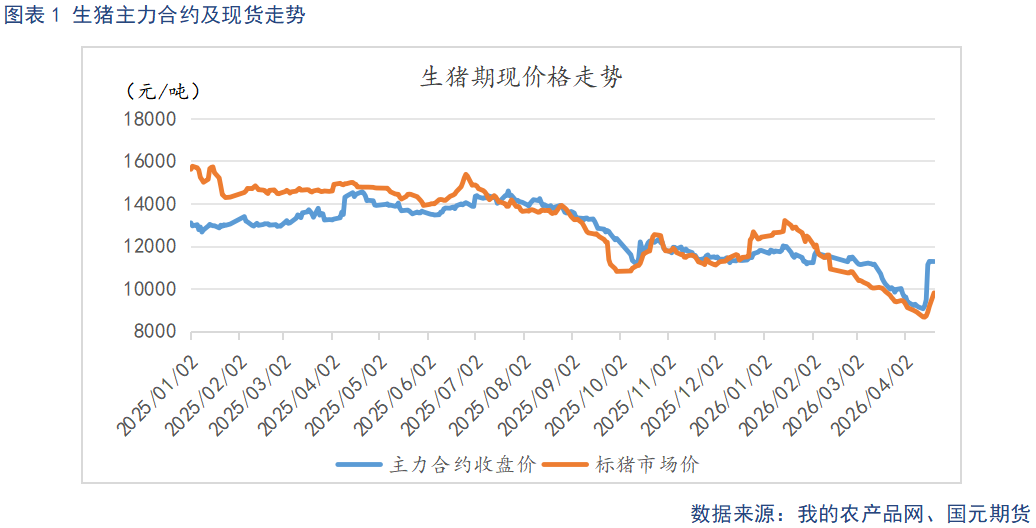

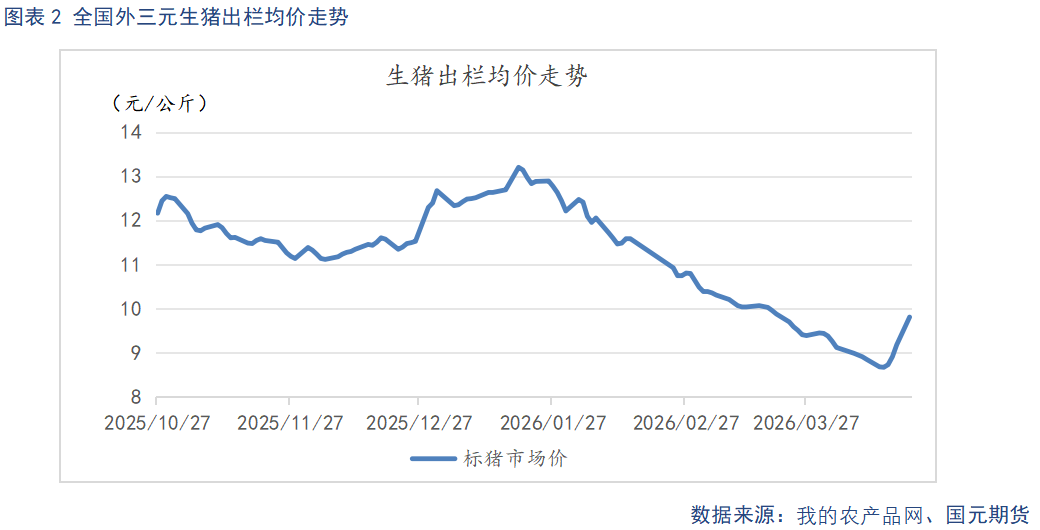

截至4月20日,生猪出栏均价9.8元/公斤,较上周环比上涨1.13元/公斤。标肥价差-0.32元/公斤,较上周环比缩窄0.26元/斤。气温上升,大猪需求转弱,标肥价差持续缩窄。临近五一,低价刺激备货需求增量明显,养殖端挺价情绪升温,叠加部分二育抄底操作,供需矛盾短暂缓解,猪价超跌反弹。

截至4月20日,仔猪出栏均价21.51元/公斤,较上周环比上涨0.25元/公斤。行业对后市预期偏弱,养殖端补栏意愿谨慎,仔猪价格低位运行,反映出产能去化节奏逐步提速。

2.2

短期出栏节奏放缓 供给压力并未根本性缓解

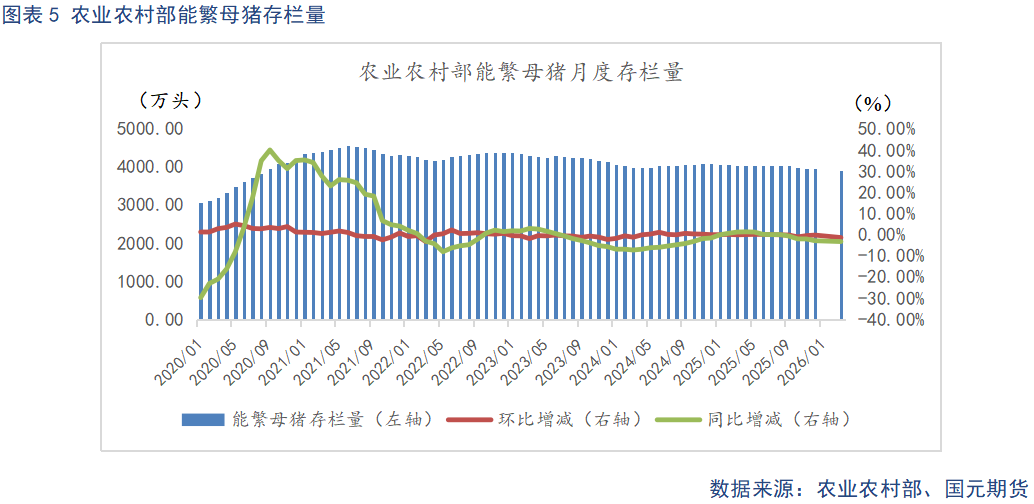

据农业农村部监测显示,2026年一季度末全国能繁母猪存栏量为3961万头,同比下降3.3%,环比2025年四季度末回落1.4%。根据农业农村部2026年3月最新调控政策,当前全国能繁母猪最新合理保有量已调整为3650万头,仍明显超出合理保有区间。值得关注的是,全国能繁母猪存栏自2025年10月跌破4000万头整数关口后,持续保持逐月小幅下降态势,阶段性收缩趋势已明确,这也标志着行业产能调控已初步显现成效,养殖端被动去产能的节奏正逐步开启。但需注意,受制于前期能繁母猪存栏基数偏高,且生猪产能传导至商品猪供应存在固定周期(883436),2026年上半年仍处于前期高产能的集中兑现期,市场生猪供给整体依旧充裕,供强需弱的市场格局难以快速扭转。预计下半年随着产能去化持续推进,能繁母猪存栏逐步向合理目标靠拢,市场供给端压力有望逐步得到缓解。

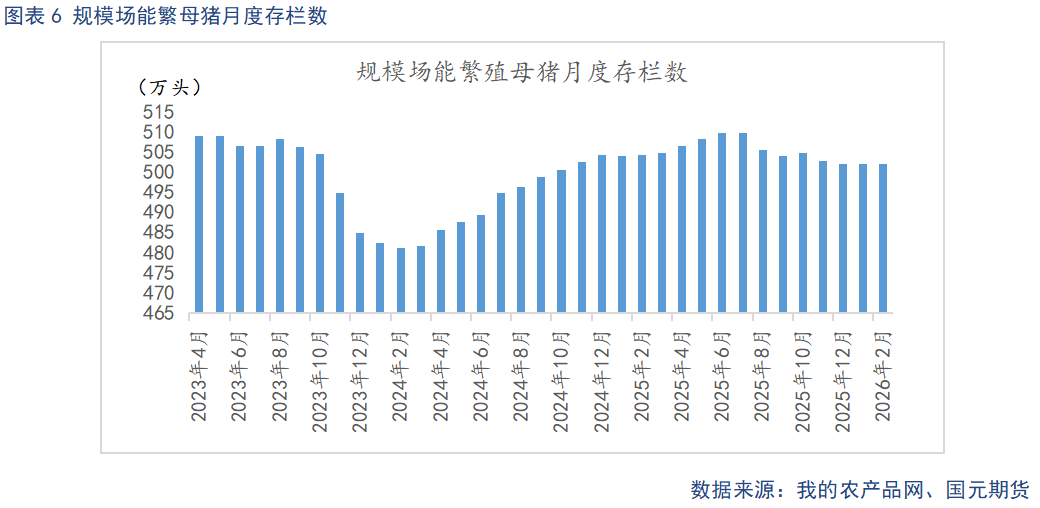

据Mysteel统计,截至2026年2月底,样本规模场能繁母猪存栏量为502.04万头,环比微降0.01%,同比下降0.48%。去化节奏整体偏缓。春节前现货猪价阶段性偏强,养殖端盈利略有修复,主动淘汰低效母猪的意愿普遍偏弱,能繁母猪存栏降幅有限。节后生猪市场快速步入消费(883434)淡季,猪价持续走低、行业亏损加深,倒逼部分规模场加快低效产能淘汰,预计3月样本场能繁母猪存栏将延续小幅下降走势。从生猪生产周期(883436)规律推算,生猪供应端收紧,预计要到2026年二季度之后,后续需持续跟踪产能调控的持续性与规模场去化力度,警惕去化放缓导致供给宽松周期(883436)延长。样本规模场2月商品猪存栏数为3732.05万头,环比增加1.79%,同比增加5.57%。样本规模场2月商品猪出栏量为992.23万头,环比增加12.95%,同比增加12.12%。4月下旬,规模场缩量挺价,散户跟风压栏,出栏节奏有所放缓。

截至4月3日,生猪出栏均重123.52公斤,较上周环比上升0.06公斤。下游消费(883434)疲弱、大猪需求低迷,出栏均重回升至近三年同期偏高水平。进一步增加猪肉(885573)供应总量,放大短期供给压力。

2.3

节前备货需求提振 冻品库存高企

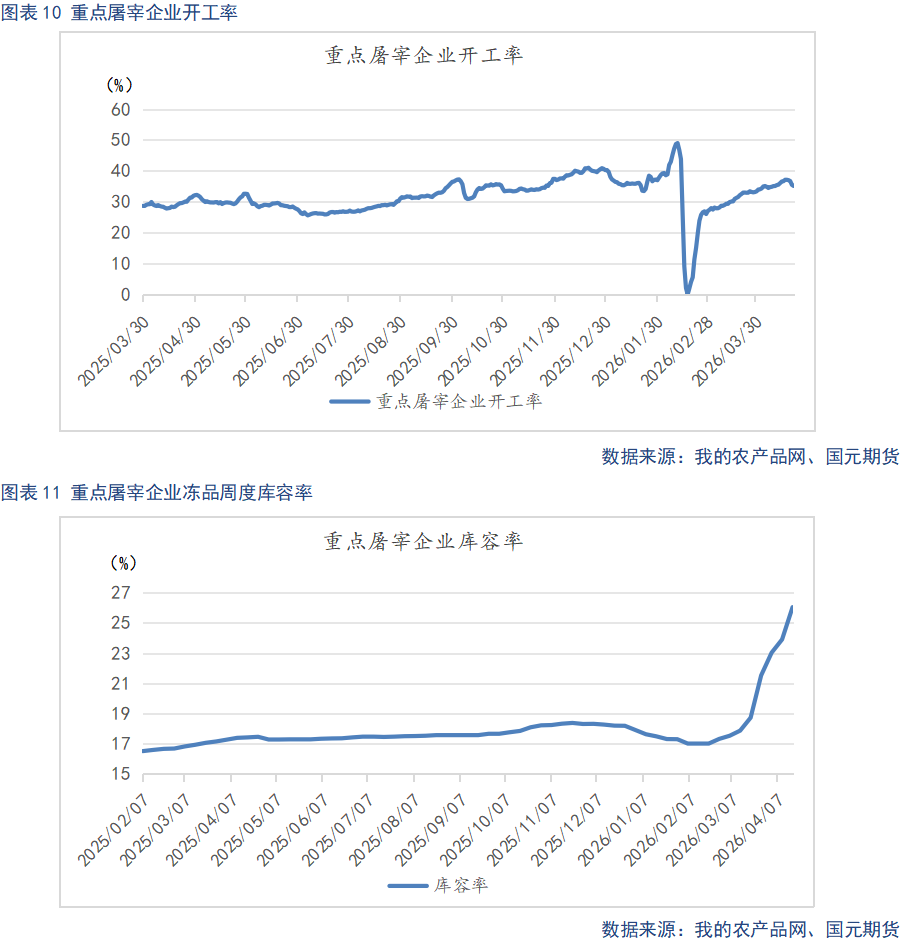

截至4月21日,重点屠宰企业开工率为35.13%,较上周环比下降1.53%。截至4月17日,冷冻肉库容率26.05%,较上周环比上升2.14%。临近五一假期,低价对下游备货有一定刺激作用,终端需求有所回暖,屠企开工率小幅波动,整体维持高位。但主要由于猪价低位和猪源充足,实际需求支撑有限。受鲜肉走货持续不畅影响,屠宰被动入库,冻品库存持续上升。当前需求疲软的格局未发生根本性改变,仅靠节假日短暂备货难以扭转。

2.4

养殖端处于亏损区间 倒逼产能去化提速

截至4月21日,玉米(885811)现货均价2435.10元/吨,较上周环比上涨3.14元/吨,豆粕现货均价3003.43元/吨,较上周环比下跌81.71元/吨。本周玉米(885811)市场持稳,政策粮投放补充了市场粮源,且农户加快售粮节奏,但基层余粮已逐步见底,深加工企业刚需补库持续,对价格形成支撑。豆粕市场本周延续下行趋势,主要因南美大豆(885810)到港节奏逐步加快,市场对二季度供应宽松的预期升温。同时,下游养殖端持续亏损,采购多采取随用随买策略,需求端支撑乏力。短期来看,南美大豆(885810)到港或有延迟,豆粕价格或有阶段性支撑,但二季度中后期巴西大豆(885810)将集中到港,供应压力将进一步显现。

截至4月17日,自繁自养养殖亏损385.42元/头,较上周环比下降16.77元/头。外购仔猪养殖亏损318.04元/头,较上周环比下降31.25元/头。从养殖模式来看,外购仔猪养殖亏损幅度明显小于自繁自养,核心原因在于前期仔猪补栏成本偏低,一定程度上缓解了饲料成本上行和猪价低迷带来的亏损压力。当前行业深度亏损持续传导至养殖端,倒逼中小散户及低效产能逐步退出,头部企业也开始主动优化产能布局、淘汰低产能繁母猪。综合来看,持续的深度亏损将进一步加快行业产能去化节奏,长期将缓解市场供应过剩压力。

在供应端,持续的深度亏损激发了养殖端强烈的挺价惜售情绪,规模企业纷纷选择缩量提价,散户也普遍压栏观望,使得市场供应压力得到明显缓解。与此同时,需求端出现积极信号,抄底情绪逐步升温,二次育肥入场增多,叠加五一节日备货预期的提振,终端消费(883434)有所回暖,低价猪肉(885573)也刺激了鲜品走货量,推动屠宰企业开工率回升。政策层面,中央及地方的冻猪肉(885573)收储为市场提供了有力托底。然而,当前的价格上涨更多是低价后的情绪修复,而非供需关系的根本性逆转。官方数据显示,一季度能繁母猪存栏量虽有下降,但仍高于合理保有量,表明产能去化刚刚开始,近期的压栏缩量可能导致供应压力后移。因此,尽管短期价格底部已现,期现货市场出现共振上涨,但仍需警惕节后可能出现的集中出栏风险。届时,需求再度回落,市场或将延续供强需弱格局,猪价上方仍将承压。生猪2607参考区间10500-11800元/吨。

写作日期:2025年4月21日

分析师