日本生命保险公司(Nippon Life Insurance Co.)作为日本最大寿险公司,计划本财年缩减日元债券持仓,持续推进从低收益债务证券向高收益债券的转型。该公司财务投资规划部执行官石田大辅周三在简报会上指出,若中东冲突持续构成风险情景,“通胀和长期收益率将面临上行压力”。他表示:“我们计划通过出售低收益资产及政府债券展期来缩减整体投资组合规模。”

在截至3月的财年中,该公司已减持约1.91万亿日元(120亿美元)国内债券,同时实施约3.9万亿日元的投资组合调整——将低收益债券置换为高收益债券。石田大辅称,本年度减持与置换规模将小于上一财年。

据了解,日本寿险公司的投资决策受到密切追踪,因为这些公司能够撼动全球市场。其中,富国生命保险公司(Fukoku Mutual Life Insurance Co.)计划在本财年放缓购买日本国债,而第一生命保险公司(Dai-ichi Life Insurance Co.)则将在保持整体持仓不变的情况下,将低收益的日元计价债券置换为高收益债券。

值得一提的是,在日本央行货币政策走向与全球地缘政治风险的交织影响下,日元债市正经历一场深刻的逻辑重构。市场最新调查显示,受中东局势及国内经济数据观察期的影响,日本央行在下周的议息会议中大概率将维持现行政策利率不变。然而,这一“按兵不动”的预期并未平息市场的躁动,反而由于6月被视作新的潜在加息窗口,使得投资者对未来几个月利率上行的紧迫感显著增强。

日本生命保险公司近期披露的减持日元债计划,本质上是对上述加息窗口移向6月的主动防守。由于债券价格与市场利率呈反向变动关系,一旦日本央行在夏季开启加息进程,长期限国债将面临显著的估值回撤压力。

对于持有巨量长端资产的寿险巨头而言,利用4月与6月之间的政策真空期进行调仓,旨在避免在加息靴子落地时蒙受更大的账面亏损。通过提前收缩日元债的购买规模并回笼资金,机构投资者能够在利率触及更高位置时,以更具吸引力的利差成本重新进场,实现资产组合的更新换代。

与此同时,中东(伊朗)局势的不确定性成为了连接央行决策与机构行为的关键外部变量。对于日本央行而言,伊朗局势引发的能源(850101)价格波动是双刃剑:既可能通过成本推动型通胀迫使央行提前行动,也可能因冲击全球经济增长而令其投鼠忌器。

这种复杂性不仅解释了为何4月政策倾向于观望,也佐证了日本生命保险为何将“伊朗不确定性”列为核心风险。机构投资者担心地缘冲突可能引发二次通胀,进而击穿当前的收益率防御线,导致债市出现超预期的抛售潮。

截至3月底,日本生命保险公司国内债券未实现损失达5.73万亿日元,同比激增2.13万亿日元。石田大辅表示,公司已通过出售部分股权投资所获利润,对冲了上一财年出售日元债券产生的1.35万亿日元损失,最大限度降低了对整体盈利的冲击。

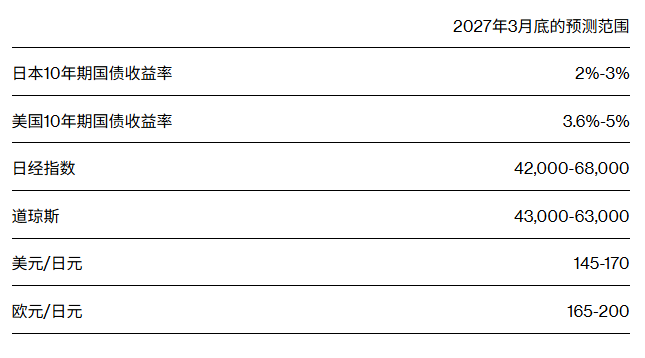

关于利率预期,该公司认为日本央行本财年将加息两次,同期美联储将降息两次。基于中东局势趋于稳定的基本假设,日本央行预计将采取渐进式加息路径。

下表展示了该公司的具体预测:

日本央行下周的政策姿态与主要寿险公司的减持行动,共同构成了日元债市“暴雨前夕”的预演。加息窗口的后移并未消除市场的看跌情绪,反而给予了像日本生命保险这样的市场“压舱石”调整头寸、分散风险的喘息机会。

随着6月关键时点的临近,民间买方的撤退与货币当局收紧预期的叠加,可能导致日本国债收益率曲线在未来一段时间内持续承压并面临重估。