财立方智库研究员 耿士威

为全面展现河南省非金融企业信用债市场现状,4月24日,由大河财立方和财立方保理共同出品的《河南省非金融企业信用债分析报告(2025年)》(以下简称报告)正式发布。

报告起草组负责人介绍,非金融企业信用债作为我国债券市场的重要组成部分,已成为企业拓宽融资渠道、优化财务结构、提升资本市场知名度的重要工具,更是落实国家重大战略、支持实体经济发展和吸引省外资本的关键抓手。当前,在加快建设金融强国、做好金融“五篇大文章”背景下,债市“科技板”加速落地、创新品种债券扩容放量,对河南引入省外资本、支持产业转型升级、构建多层次债券市场体系具有重大现实意义。该份报告则通过系统梳理2021年—2025年河南省非金融企业信用债市场数据,重点围绕存量结构、发行节奏和净融资走势等,多维度展现了河南非金融企业信用债发展概况。

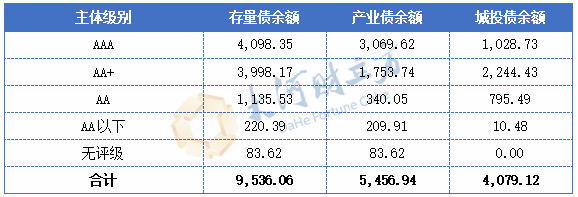

产业债以近六成占比,成为河南省近万亿存量信用债市场主力

近年来,河南省产业债发行规模持续增长,逐步成为河南省信用债发行主力。2025年末,河南省非金融企业信用债存量规模达9536.06亿元,产业债和城投债规模分别为5456.94亿元和4079.12亿元,其中产业债占比达57.22%,高于城投债占比14.45个百分点。产业债以近六成占比,成为河南省近万亿存量信用债市场主力。

表1: 2025年末,河南省存量信用债情况(亿元)

此外,从发行人最新主体级别看,河南存量信用债发行人主体信用级别中枢较高,以AA+及以上为主,其中产业债发行人主体信用级别以AAA为主,城投债发行人主体信用级别则以AA+为主,产业债发行人信用级别中枢明显高于城投债发行人。

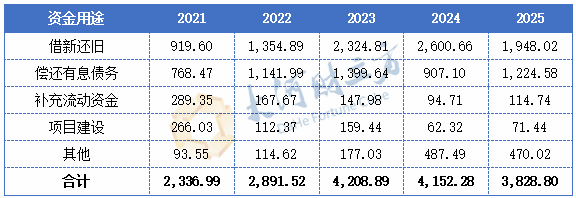

信用债发行节奏放缓,募投资金呈“化债主导”特征

2021年—2025年,河南省产业债发行规模持续增长,城投债发行规模则先增后降,带动信用债发行规模于2023年达到峰值4208.89亿元后逐步回落,发行节奏逐步放缓。这主要源于国办发〔2023〕35号文(以下简称35号文)及一揽子增量政策等城投债相关政策传导落地后,对城投债市场供给端产生了一定程度冲击,城投债发行缩量效应明显。

表2:2021年—2025年河南省信用债募集资金用途情况(亿元)

监管导向是信用债发展的“指挥棒”,募集资金用途则是其直观表现。细看河南信用债市场,2021年—2025年,河南省信用债募集资金用途结构性变化明显,具体表现为用于借新还旧和偿还有息债务的信用债规模显著增长,用于补充流动资金和项目建设的信用债规模则大幅收缩,募集资金投向呈现典型的“化债主导”特征。

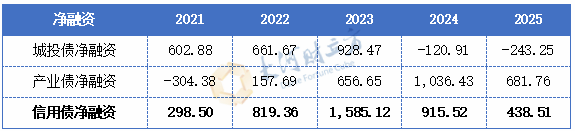

信用债净融资呈倒V形走势,净融资结构完成从城投债到产业债的主导切换

2021年—2025年,河南省信用债净融资规模呈倒V形走势,净融资结构由城投债主导转为由产业债主导。

表3:2021年—2025年河南省信用债净融资情况(亿元)

具体来看,2021年,河南省信用债净融资以城投债为主,城投债净融资处于净流入态势,且显著高于产业债净融资规模。

2022年—2023年,河南省信用债净融资仍以城投债为主,城投债和产业债净融资规模均保持增长态势,河南省信用债净融资于2023年达1585.12亿元。

2024年—2025年,河南省信用债净融资逐步收缩,产业债净融资主导地位持续强化。2024年,35号文落地传导效果初显,城投债发行规模明显收缩,叠加到期兑付规模走高,城投债净融资由净流入转为净流出;2025年城投债延续净流出态势,且净流出规模进一步扩大。同期,在城投转型和创新品种政策的双重加持下,产业债净融资保持净流入态势,逐步成为支撑河南省信用债净融资的中坚力量,信用债净融资结构完成从“城投债”至“产业债”的主导切换。