导语

在终端需求持续低迷的情况下,国内光伏玻璃市场寒冬蔓延。短期看,光伏玻璃需求或进一步萎缩,导致重碱需求下滑。虽轻碱需求增加,但纯碱(884022)供应高位,市场依旧承压。中长期市场的反转仍取决于产能出清的程度及速度。

从2025年开始,光伏玻璃与纯碱(884022)两大关联行业同步陷入低迷。光伏产业链终端需求持续萎靡,产能过剩矛盾激化,光伏玻璃行业深陷亏损泥潭;作为玻璃核心原料的纯碱(884022)市场,也在重碱需求下滑、供应高位的双重压力下维持低位震荡格局,虽有出口与检修预期形成微弱支撑,但整体市场仍难改弱势基调,行业正经历残酷的供需再平衡过程。

光伏寒冬蔓延:需求低迷致产能收缩,玻璃行业亏损加剧

当前光伏玻璃行业正经历前所未有的深度调整,短期产能下滑预期明确,全产业链陷入“需求萎缩—价格下跌—亏损扩大—减产出清”的负向循环。

终端需求低迷是行业困境的核心导火索。国内外光伏电站项目推进缓慢,海外市场受高利率、贸易壁垒及地缘冲突影响装机需求不及预期,国内2026年新增装机量较去年下滑明显。终端需求疲软直接传导至组件环节,企业订单不足、排产持续下调,整体开工率维持低位,产能利用率不足50%。组件环节的低迷进一步向上游传导,导致光伏玻璃市场供过于求矛盾空前突出。

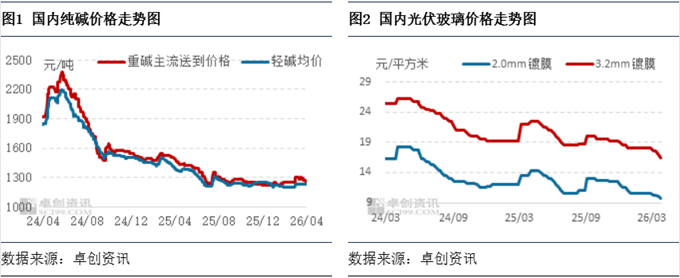

截至2026年4月中旬,光伏玻璃2.0mm主流价格已跌至9.3-9.5元/平方米,处于历史低位区间。成本端纯碱(884022)、燃料价格虽有波动,但难以抵消售价下滑带来的冲击,行业平均毛利率已跌至-(10%-20%)左右,全行业持续深度亏损。库存方面,企业库存天数超45天,部分企业逼近50天历史高位,高库存下企业出货压力剧增,后期价格仍存0.3-0.5元/平方米的下调空间。

供需失衡下,行业被动开启产能收缩。截至4月上旬,光伏玻璃在产产能已降至88150吨/天,较一季度下滑。部分二线及以下企业因持续亏损出现资金链紧张,生产经营陷入困境,非计划性冷修增多,产能出清加速。短期来看,在终端需求未现实质性好转前,光伏玻璃行业“低价—亏损—减产—去库”的逻辑仍将延续,行业寒冬尚未见底。

纯碱市场承压:重碱需求走弱,低位震荡成主基调

光伏玻璃与浮法玻璃两大下游的同步低迷,直接拖累纯碱(884022)市场表现,2025年下半年以来纯碱(884022)价格延续低位震荡态势,市场陷入“上有顶、下有底”的窄幅波动格局。

供应端持续高位进一步加剧市场压力。2025-2026年行业新增产能集中投放,2024-2026年纯碱(884022)总产能增加730万吨,增幅达到20%。一季度纯碱(884022)行业开工率维持在85.4%左右,累计产量1012.3万吨,同比增10.5%。库存方面,纯碱(884022)社会总库存创历史新高(883911),全产业链库存高压常态化,对价格形成持续压制,春节后纯碱(884022)企业库存长期维持在160万吨以上。

需求端结构性分化是当前纯碱(884022)市场的核心特征。一方面,重碱需求持续低迷:作为纯碱(884022)最大消费(883434)领域,浮法玻璃受房地产(881153)竣工不及预期、行业亏损影响持续冷修,日熔量环比下滑;叠加光伏玻璃产能收缩,两大行业对重碱用量同步下滑,重碱刚需显著走弱,纯碱(884022)企业重碱生产比例下降5个百分点左右。另一方面,轻碱需求稳中有增,在碳酸锂、水处理、熔盐储能(885921)等下游支撑下,轻碱需求保持温和增长。

纯碱(884022)价格运行呈现“下有支撑、上有压制”的特点。成本端煤炭(850105)、原盐价格提供底部支撑,出口需求形成边际利好。但高供应、高库存与弱需求的核心矛盾未改,价格上行空间受限。2025年下半年以来,纯碱(884022)现货价格波动区间在130元/吨以内,多数企业徘徊在成本线附近,部分企业陷入亏损。

二季度展望:供需弱平衡延续,纯碱或先抑后扬

二季度,光伏与纯碱(884022)市场仍将维持弱势运行,但随着供给端调节与外部因素扰动,市场有望逐步迎来边际变化,纯碱(884022)价格或呈现先抑后扬走势,整体波动空间有限。

光伏产业链难见转机。二季度终端电站项目推进依然缓慢,组件企业开工率将维持低位,供过于求格局延续。尽管行业已深度亏损,但在较高库存压力下,不排除部分企业继续让利出货,光伏玻璃价格仍有下行可能。产能出清将进一步加速,行业或迎来更多产线冷修。

纯碱(884022)市场供需两端同步调整。供给端,二季度行业进入传统检修季,检修企业有所增加,行业开工负荷率将低于一季度,预计行业开工负荷率在83%左右,供应端压力有望边际缓解。需求端,重碱低迷与轻碱稳增的分化格局不变,整体需求难有明显改善。二季度初,在高库存与弱需求主导下,纯碱(884022)价格或延续偏弱运行,存在小幅下探可能;中后期随着行业检修增多、库存逐步消化,叠加出口持续利好支撑,价格有望企稳回升,呈现先抑后扬走势。但在产能过剩格局未根本性扭转前,价格反弹空间有限,整体仍将维持低位震荡,行业需等待下游需求实质性复苏与产能进一步出清,方能迎来趋势性反转。

文|陈秋莎、王帅