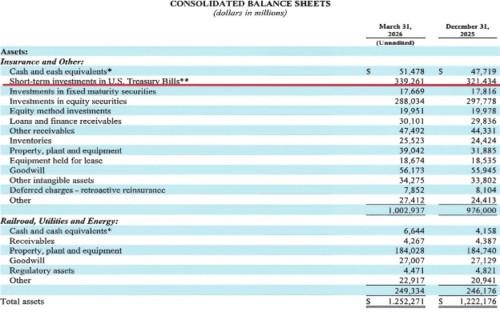

伯克希尔一季度财报显示,公司购买的短期国债高达3392.61亿美元。图片来源:伯克希尔2026年一季度财报

中国发展改革报社记者|季晓莉

2025年12月31日,美国著名投资人巴菲特正式退休,他旗下的伯克希尔.哈撒韦公司正式进入新任CEO格雷格.阿贝尔时代。

北京时间5月2日晚,该公司发布的财报显示,今年一季度该公司运营利润达113.46亿美元,同比增长18%;总资产达12522.71亿美元,较2025年末增长约2.5%。值得注意的是,该公司现金储备合计3973.8亿美元,其中现金与短期国债合计约3907亿美元,铁路及公用事业板块另持有现金66.44亿美元。与上次披露时约3700亿美元相比,一季度末伯克希尔的现金储备再创历史新高(883911)。

伯克希尔接近4000亿美元的创纪录现金储备,是其在“后巴菲特时代”的首份财报中发出的最强烈信号:管理层认为当前市场缺乏有吸引力的投资机会,因此选择持币观望,等待风暴过去。这并非一次性决策,而是一次持续了3年的战略收缩。

今年第一季度,伯克希尔大幅加快权益证券减持步伐。报告期内,公司买入权益证券159.38亿美元,卖出240.87亿美元,净卖出约81.5亿美元,这已是其连续第14个季度成为股票的净卖方,目前权益证券投资额为2880.34亿美元。多年来,伯克希尔对权益证券的投资集中在相对较少的几家公司。在2025年12月31日和今年3月31日两个时间点,该公司前五大持仓的美国运通(AXP)、苹果(AAPL)、美国银行(BAC)、可口可乐(KO)和雪佛龙(CVX)公允价值分别占权益证券公允价值总额的65%和61%,持仓集中度从65%降至61%。而现金则以极高比例被配置在3~6个月短期美国国债上,按当前约5%的收益率计算,每年可带来近150亿美元的无风险收益。

总之,伯克希尔持续卖出高估的股票,并将回收的资金停放在安全的短期国债里“生息”,耐心等待。这一选择并非是市场完全没有机会,但巴菲特及新管理层选择“按兵不动”,背后有其逻辑。

在不久后于美国内布拉斯加州奥马哈拉开帷幕的伯克希尔年度股东大会上,阿贝尔明确表示:“当前市场并非理想环境。”几位分析师和市场观察者都指出,尽管标普500(SPX)和纳斯达克(NDAQ)指数近期创下历史新高,但市场背后仍存在多重风险,估值处于历史高位区间。数据显示,截至4月份,标普500(SPX)的滚动市盈率约为24倍,而历史平均值约为16倍,而更具参考意义的“席勒市盈率”,也即周期(883436)调整市盈率已超过37倍,仅次于2000年互联网泡沫时期。同时,“巴菲特指标”也即股市总市值/国内生产总值这一数值已超过227%,处于严重高估的“玩火”区域。

这种“估值+高预期”的组合意味着市场的容错空间非常有限。此外,当前美股上涨基于乐观假设,如“人工智能(885728)驱动的利润、通胀下降、利率下降和可控风险”,这些变量的任何偏差都可能引发市场放大的冲击。在这种“什么都贵”的情况下,即使是近4000亿美元的“弹药”也找不到值得“扣动扳机”的目标。

历史分析显示,巴菲特执掌公司的这么多年里,“现金储备压倒性地超过股票持仓”这一极端现象此前仅出现过4次。1969年,美股投机热潮涌动,巴菲特却突然解散合伙基金,直言“找不到任何有吸引力的投资机会”。后来,1973~1974年石油危机爆发,道琼斯指数暴跌45%。1987年,美股再迎狂欢,巴菲特却悄悄囤积现金。同年10月19日,“黑色星期一”突袭,道指(DJI)单日暴跌22.6%,全球股市一日蒸发万亿美元市值。1999年,互联网泡沫达到顶峰,亏损科技股股价动辄翻倍,他坚决不碰科技股,大规模减持股票。2000年泡沫破裂,纳斯达克(NDAQ)指数从5000点暴跌至1100点。2007年,次贷危机暗流涌动,市场却一片乐观。巴菲特再次囤积天量现金。此后,国际金融危机全面爆发,纳斯达克(NDAQ)和标普500(SPX)双双暴跌超50%。他精准抄底高盛(GS)、通用电气等优质资产,登顶世界首富。这就是巴菲特“在别人贪婪时恐惧”投资哲学的体现。

伯克希尔手握巨量现金也并非无所作为,而是进行了策略调整。例如,其以1%的低成本借入低息日元,买入股息高达4%的日本三菱商事、三井物产、住友商事、伊藤忠商事、丸红五大商社股票,锁定约3%的无风险利差,累计投资超235亿美元,计划持有50年。这些商社掌控全球3%的石油产量、5%的天然气(885430)储量、10%的铁矿石贸易、6%的粮食贸易,覆盖能源(850101)、矿产、农业等核心刚需领域,构成了一种对抗地缘风险的“安全壁垒”。再如,其持续增持西方石油(OXY)、雪佛龙(CVX)等能源(850101)股,今年初斥97亿美元收购西方石油(OXY)旗下OXYChem化学品业务,押注能源(850101)作为“工业血液”的长期不可替代性,以此对冲通胀和地缘冲突。

此外,伯克希尔在一季度仅回购了2.34亿美元的自家股票,与庞大的现金储备相比微不足道,说明管理层认为连他们自己的股票在当前价位都不算特别有吸引力。2026年以来,伯克希尔的股价累计下跌5.90%,同期标普500(SPX)指数的年内涨幅约为5.62%。伯克希尔的股价表现明显跑输同期标普500(SPX)指数。

巴菲特一直认为现金是“必要但不受欢迎的资产”,常将其比作氧气,对企业至关重要,但本身并非良好的投资,不过是一笔等待“超级好机会”的“战争资金”。一旦有重大机会,他会毫不犹豫地部署这些“弹药”。在巴菲特看来,现金在高利率环境下可以提供安全回报,但从长远来看,它远不如投资优秀公司有价值。

阿贝尔在年度股东大会上重申了巴菲特长期坚持的核心投资和管理原则。“要认识到持有大量现金和美国国债是一项重要资产”,他告诉投资者,持有美国国债现金、确保金融独立、灵活配置资本、注重税收效率以及警惕“傲慢、官僚主义和自满”仍是公司首要任务。

他在谈及人工智能(885728)时说,伯克希尔在人工智能(885728)的应用和管理上采取了审慎的立场,这与其他急于围绕这项技术重塑业务方向或重塑品牌的公司形成鲜明对比。他还指出,这项技术对人类构成潜在风险,公司正在密切监控这一风险。