来源|时代商业研究院

近日,深交所官网显示,金桥德克新材料股份有限公司(以下简称“金桥德克”)创业板IPO申请文件中记录的财务资料已过有效期,审核进程由第二轮问询阶段进入中止阶段,在市场上引起了不少讨论。

时代商业研究院发现,2022—2024年,金桥德克的营业收入与净利润双双走高,毛利率一度突破41%,看似交出了一份满意的成绩单。然而,穿透财务数据并结合监管问询的情况,我们发现其增长逻辑存在三处不容忽视的细节:一是盈利能力的提升高度依赖原材料价格下行,价格传导机制的滞后性可能导致利润在成本回升时快速回吐;二是产能翻倍扩张后遭遇消化瓶颈,新市场的开拓进度尚未跟上产能释放节奏;三是技术护城河在低研发强度与外部获取专利的背景下似乎不够深厚,同时应收账款高企与关联交易细节亦值得投资者警惕。

5月6日、8日,就经营业绩可持续性、新增产能消化能力、研发投入强度等问题,时代商业研究院向金桥德克发送邮件并致电询问,但截至发稿未获对方回复。

业绩增长高度依赖原材料“顺风”,价格传导机制存在明显滞后

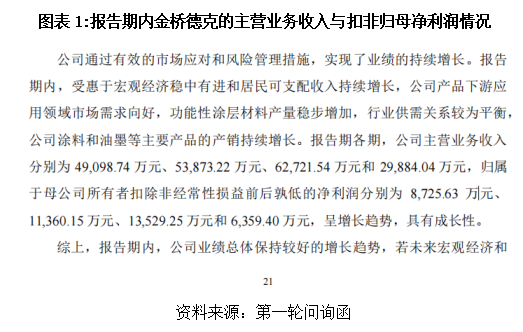

从账面数据看,金桥德克的表现确实亮眼。如图表1所示,2022—2024年,该公司主营业务收入从4.91亿元增至6.27亿元,扣非净利润从0.87亿元增至1.35亿元,毛利率则由34.23%攀升至41.23%。

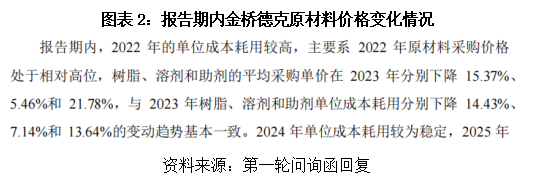

然而推动这一增长的关键因素之一,是原材料价格的走低——2023年,该公司原材料树脂、溶剂的采购单价分别同比下降15.37%和5.46%。

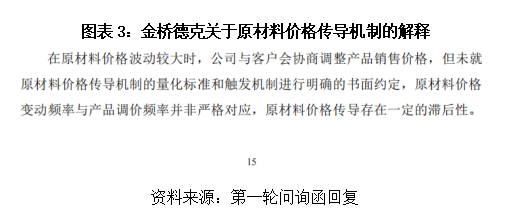

问题是,这种成本红利能否持续?金桥德克在第一轮问询函回复中坦承,原材料价格传导机制存在明显的滞后性,且并未与客户就触发条件或量化标准达成书面约定。

换句话说,一旦树脂、溶剂等主要原料价格上行,金桥德克或很难快速将压力转嫁给下游客户。第二轮问询函回复中的敏感性分析也印证了这一点:若主要原材料同时上涨10%,该公司利润总额将减少约13.45%。

考虑到日化品包材领域客户分散、规模小,金桥德克虽自称议价能力强,但在成本上升周期(883436)中,这种能力的实际效果仍有待检验。

产能急速扩张后遭遇消化瓶颈,新市场开拓进度未及预期

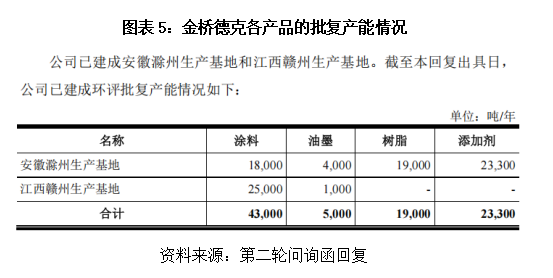

为了突破产能限制,金桥德克大举投资建设江西赣州基地。如图表5所示,该项目于2025年5月正式投产,使得涂料年产能从1.8万吨猛增至4.3万吨。

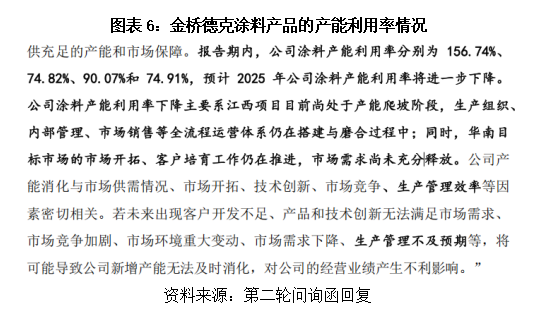

然而,产能利用率的变化曲线却并不平滑:2022年曾超负荷达156.74%,2023年回落至74.82%,2024年回升至90.07%,但到了2025年上半年,又降至74.91%。如图表6所示,该公司解释称江西项目尚处于“产能爬坡期”,华南目标市场仍在培育中,需求尚未充分释放。

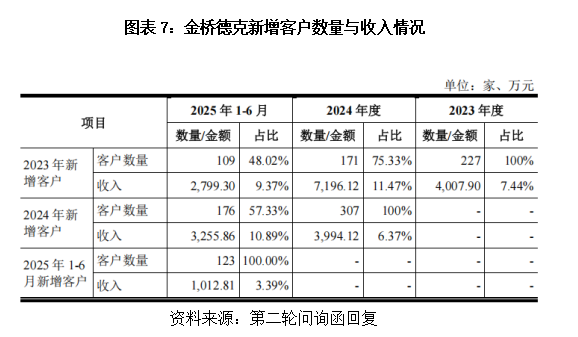

更值得关注的是新增客户的贡献。第二轮问询函回复显示,如图表7所示,2025年上半年新增客户收入仅1012.81万元,占主营业务收入的比例降至3.39%,而2023年、2024年这一比例分别为7.44%和6.37%。新客户订单的增长速度明显跟不上新增产能的释放节奏。与此同时,该公司重点布局的汽车涂料业务虽在2022—2024年收入从3299万元增至7929万元(年化复合增长率为55.04%),但第二轮问询函回复也指出,雅图高新、东来技术(688129)等同业均在扩产,行业竞争正在加剧。金桥德克作为后进入者,能否在内外资品牌环伺的汽车内外饰涂料市场站稳脚跟,仍存不确定性。

技术“护城河”深度存疑,应收账款与关联交易细节不容忽视

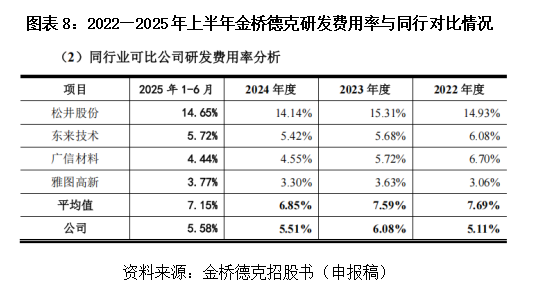

招股书显示,金桥德克拥有国家专精特新(885929)“小巨人”称号,并参与制定了两项国家标准,且根据中国涂料工业协会出具的《证明》,该公司日化品包材辐射固化涂料市场在2024年的占有率排名第一。然而,其研发投入强度却低于部分主要可比公司。如图表8所示,2022—2025年上半年,该公司研发费用率常年维持在5.11%~6.08%,而松井股份(688157)高达14%以上,东来技术(688129)则为5.42%~6.08%。

对此,金桥德克解释为市场导向型研发耗材较多、基础岗位薪酬较低,但这一“高毛利、低研发”的剪刀差,仍令人对其技术壁垒的持续性产生疑问。此外,第一轮问询函回复显示,该公司30项发明专利中有十余项为继受取得,其中部分来自实控人配偶的无偿转让,虽然该公司表示系为完善资产独立性,但相较完全自主研发而言,依靠股东提供技术支持,其创新成色难免让人产生怀疑。

在财务健康度方面,应收账款和关联交易同样值得留意。第一轮问询函回复显示,截至2025年6月末,金桥德克的应收账款余额达3.23亿元,占当期营业收入比例超过100%;逾期金额从2022年的5292.56万元增至2025年6月末的1.068亿元。该公司将之归因于客户付款节奏延后,但这无疑增加了现金流压力。

关联交易方面,苏州建兴化学科技有限公司(金桥德克曾持股45%股权,已于2021年12月转让)、苏州赛维科环保技术服务有限公司(金桥德克曾持股50%股权,已于2021年12月转让)曾经为金桥德克的参股公司,报告期内,金桥德克为其提供丙烯酸(885829)树脂和添加剂受托加工服务,金桥德克虽在招股书中称定价公允,但业务占比较高且交易对方已不再是关联方,其真实商业合理性仍需持续观察。

金鳞跃市探深泓,

桥跨波涛问可行。

德蓄专精争小巨,

克艰拓土启新程。

金桥德克在日化品包材细分领域确有积累,市场地位和技术资质也具备一定竞争力,但原材料价格周期(883436)的转向、新增产能的消化压力,以及研发强度偏低带来的技术护城河疑虑,构成了其高增长叙事背后的三重隐忧。对于这家拟登陆创业板的“小巨人”而言,能否从行业景气的顺风期平稳过渡到依靠自身效率与创新的逆风期,才是真正的考验。