2026年4月上海土地市场呈现“总量稳增、结构分化”的态势。供应端放量,涉办用地暂缓,为存量去化留窗口;成交端“核心热、外围冷”,资金扎堆徐汇等核心区。

挂牌市场

核心数据速览

供应规模:

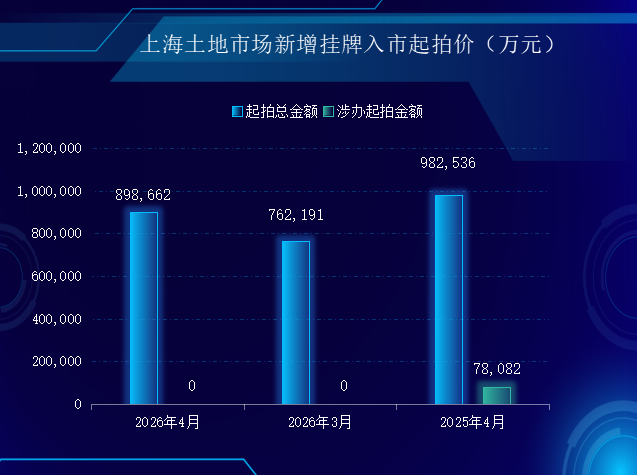

4月份新增挂牌地块15幅,总供应面积约56.22万平方米,环比增长22.30%,同比下跌14.68%。

起拍总价:

4月份土地挂牌总价为89.86亿元,环比增长17.91%,同比下跌8.54%。

用地结构:

本月新增挂牌地块以居住用地和工业用地为主。

市场趋势解读

2026年4月上海土地挂牌市场呈现总量环比增长,同比下跌,起拍价环比增长、同比下跌的趋势。总体数值和上月相比略有增长,而同比去年4月同期略有下跌。土地市场供应逐步步入平稳常态化轨道,当月涉办用地继续零供应,商办新增挂牌处于空窗状态。

成交市场

核心数据速览

成交规模:

4月共有12幅经营性用地成交,总面积约29.26万平方米,环比下跌33.34%,同比下跌81.02%。

成交金额:

总金额约77.25亿元,环比增长77.65%,同比下跌49.89%。

用地结构:

以工业用地、居住用地为主,办公用地零成交。

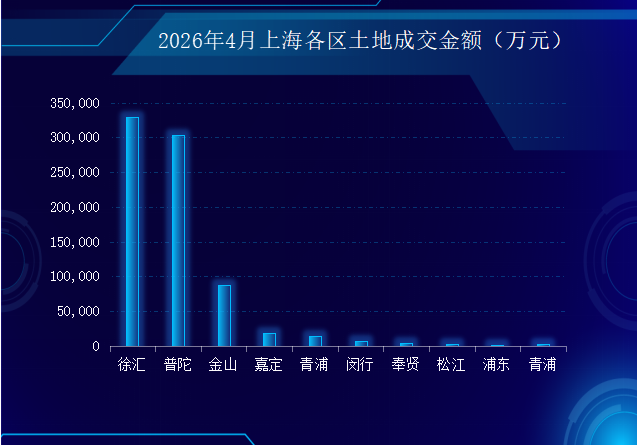

区域表现:

成交面积上青浦、金山、嘉定成为第一梯队,成交金额方面,徐汇和普陀强势崛起,各成交了一宗居住用地,与其他区域拉开差距。

市场亮点解析

2026年4月上海土地市场成交表现活力不足,虽然成交面积与上月对比有所增长,但成交金额却有所下跌,进行环比4月成交面积和金额都远不如去年同期。

对比成交金额和起拍价可以发现,当月成交的地块只有一宗位于徐汇的居住用地溢价25%成交,其余地块均底价成交。房企拿地积极性不足,整体保持谨慎观望态势。

成交结构上,4月成交的地块主要是工业用地和居住用地,另有少量商业、仓储、科研用地,并无办公用地成交。

区域成交数据显示,上海土地成交呈现出明显的区域聚集特征。在成交金额的维度上,徐汇区和普陀区占据绝对主导地位,两者合计贡献了超过60%的成交金额。这种“外围供地量大、核心单价高”的剪刀差现象,反映出开发商对城市核心区域优质资产的强烈追逐。

市场综述

当前上海土地市场已明确步入“总量稳中有增、结构深度分化”的常态化新范式。供应端的放量有效缓解了此前因核心区供地不足导致的“饥渴感”,涉办类用地暂未大规模入市,为存量去化留出了宝贵的时间窗口。

成交端呈现出显著的“核心避险”与“外围走量”并存的特征。在需求端,市场资金高度集中于徐汇、普陀等核心城区,核心地段的高价值地块依然是市场争夺的焦点,而外围区域则承担了主要的供应量,起到了平抑整体均价的作用。