预期修复带动工业硅价格阶段性上涨

4月下半月后,工业硅价格持续上涨,SI2609合约一度接近9300元/吨。本轮反弹首先受到政策预期及资金情绪升温影响。年初“反内卷”情绪降温后,以多晶硅为代表的反内卷相关品种价格持续承压运行。在价格长时间回落,尤其是多晶硅价格逼近前低后,市场对于产业链后续供给侧调整的预期再次增强,部分资金入场“抄底”。工业硅作为上游原材料,同样受到资金情绪带动。

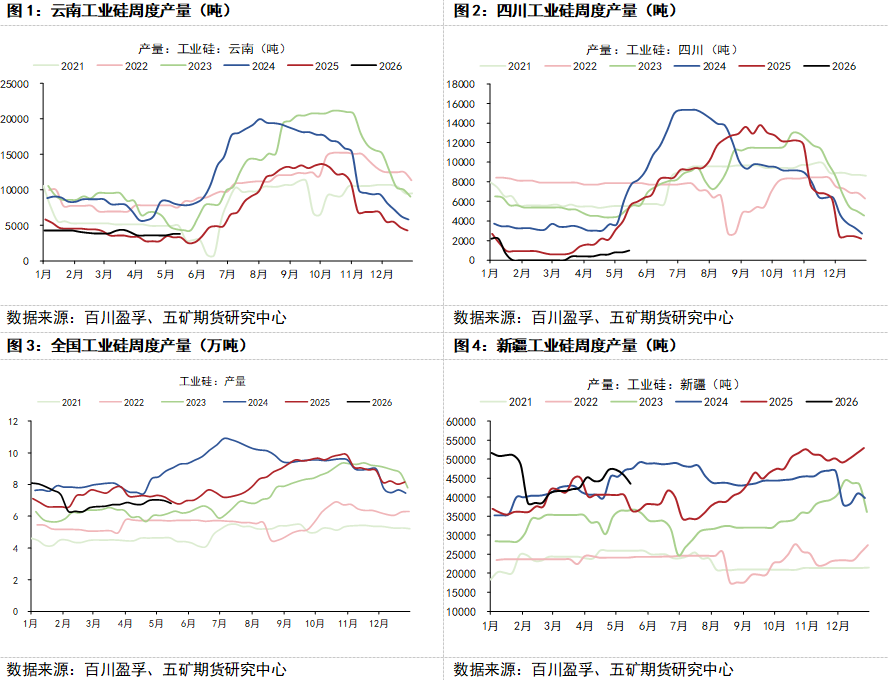

此外,阶段性供应扰动同样对盘面形成一定支撑。新疆大厂因检修问题出现短期停炉,而西南地区由于枯水期高电价及价格弱势影响,企业复产节奏本身偏慢,周产量在低于过去两年同期的背景下阶段性走低。短期供应收缩对于市场情绪形成一定刺激,助推盘面阶段性修复。

现实端依旧偏弱,供需宽松格局尚未改变

从供给结构来看,目前行业整体已经有明显分层。低成本龙头企业依托规模化、自备电厂以及资源优势,即便在低价环境下依旧能够维持相对稳定的生产,具备较强生(JNJ)产韧性。部分高成本企业虽然利润持续承压,但依靠季节性成本调节、期货套保工具的运用,也可以阶段性的参与市场。因此,行业供给虽然长期受到利润压制,但整体产能并没有因利润压力而大规模去化。供应端仍然具有很强的价格向上弹性。

与此同时,随着丰水期逐渐临近,市场对于后续供应恢复的预期正在增强。过去几年市场已反复验证,若西南地区电价下调、盘面价格回升、企业套保利润恢复,行业供应往往会迅速增加。因此,后续工业硅产量大概率仍将进入上升区间,供应宽松压力或将重新增加。

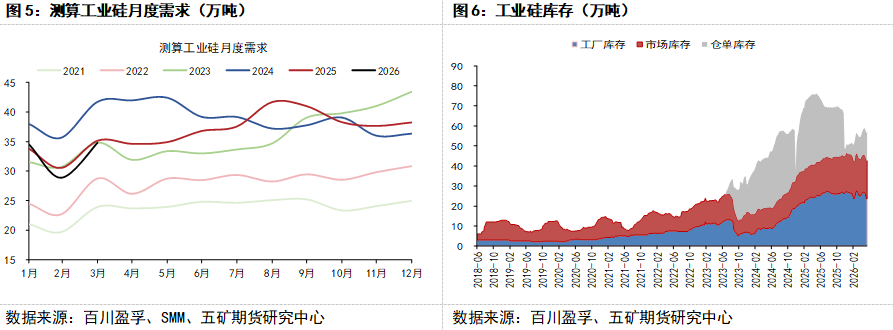

需求端则依旧缺乏明显改善,当前工业硅下游整体仍呈现弱现实特征。多晶硅行业目前依旧面临较大的基本面压力。虽然多晶硅价格出现阶段性企稳,同时4月盘面反弹后企业签单出货明显增加,但全行业库存仍然偏高,下游硅片、电池片以及组件排产恢复力度有限。同时在市场情绪转弱后,现货签单节奏又明显放缓。在此背景下,多晶硅企业对于工业硅采购仍以刚需为主,主动补库动力不足。

有机硅(884211)方向同样缺乏明显增量。企业更倾向于维持低开工率来稳定价格,因此其对于工业硅需求拉动同样较为有限。铝合金以及出口需求整体相对稳定,但体量不足以改变工业硅整体供需格局。整体而言工业硅需求水平在过去几年中偏低,行业尚未看到趋势性的需求修复信号。对于当前工业硅价格而言,弱需求已被反复计价,更多问题在于:一是市场暂时看不到能够带动需求快速增长的新变量,二是供给弹性足,能够迅速匹配需求的增长。在库存高企背景下,若缺乏足够的新增需求支撑,行业库存消化速度将始终较为缓慢。

库存问题也是当前工业硅的压力来源之一。过去几年行业长期供大于求,导致工厂库存、社会库存以及仓单库存持续累积,目前整体库存规模仍然处于高位区域。一旦盘面上涨,大量库存便可能重新进入市场流通,从而进一步限制价格上行空间。

价格下方存在支撑,但趋势性驱动仍需等待

供需及下方成本支撑共同推动工业硅价格经历较长时间的震荡阶段。从成本角度而言,与2024年上半年相比,今年中东冲突带来的国际能源(850101)价格波动影响市场预期,对于煤炭(850105)、电力以及运输成本扰动的担忧有所增强,工业硅行业整体成本继续下移的空间相对有限。如果价格继续下跌,将面临行业成本以及政策预期约束;而价格上涨,则又会遭遇供应恢复、库存释放以及需求不足的压制。

从市场运行逻辑来看,当前工业硅单纯依靠供需数据形成趋势性行情有难度,更期待于新的边际变量出现。未来可能改变工业硅运行方向的,主要仍集中在政策、需求等方面。首先,是后续会否出现更强力度的供给调控政策。若价格进一步走低,市场对于行业政策、能耗约束以及区域性减产的预期可能进一步升温。一旦供给端真正出现持续性收缩,工业硅供需结构有望趋势性改善。其次,是需求是否出现新的增长极。此外,行业能否实现有效的产能出清,同样是未来关注重点。总体而言,在新的驱动因素出现之前,工业硅大概率仍将维持低位震荡运行。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。