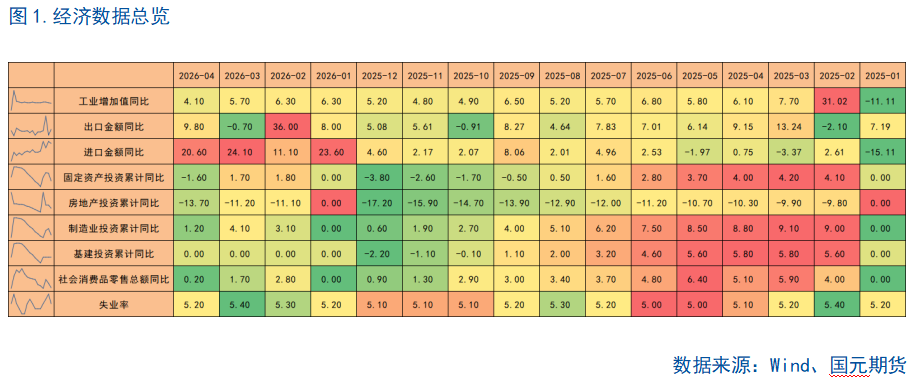

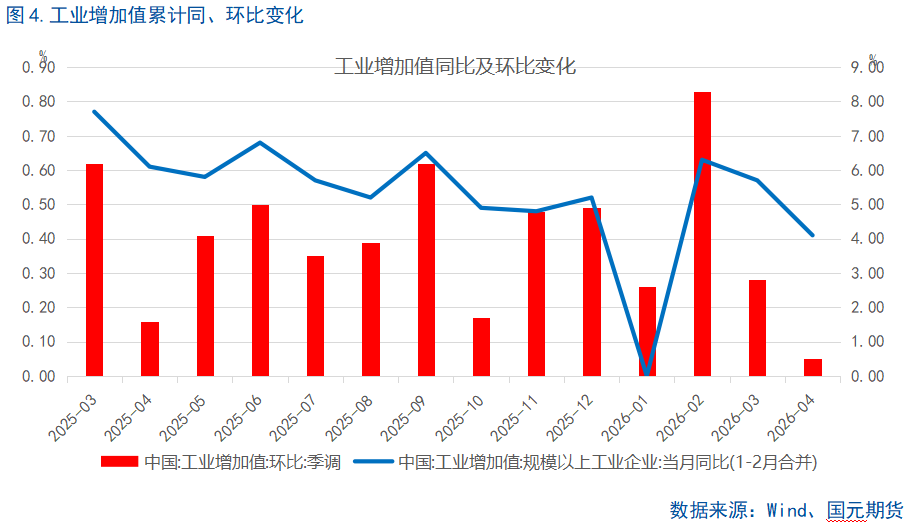

据国家统计局2026年5月18日公布的数据,2026年4月规模以上工业增加值同比实际增长4.1%,3月为5.7%;4月社会消费(883434)品零售总额同比增长0.2%,3月为1.7%;1-4月全国固定资产投资累计同比下降1.6%,1-3月为增长1.7%。

主要观点

2026年4月国内多项宏观经济数据同步走弱,工业、投资、消费(883434)整体增速承压,经济内生动力偏弱,行业结构性分化特征显著。结合房地产(881153)市场表现来看,内需不足成为当前经济运行的主要压力,不过高技术产业、服务消费(883434)等领域韧性凸显,政策托底特征明确。 工业生产节奏明显放缓,4月规模以上工业增加值同比增速回落至4.1%,内需疲软叠加大宗商品涨价压制生产活动。受地缘冲突影响,原材料短缺、成本上行拖累石化等传统工业生产;但高技术产业逆势增长,汽车、集成电路(885756)等产品生产改善,产业升级趋势不改。 固定资产投资短期承压,1-4月固投同比下降1.6%,基建、制造业、地产投资全线走弱。财政前置效应消退、成本上涨、行业调控共同拖累投资,不过专项债、政策性金融工具保障基建资金,高技术产业投资持续亮眼。房地产(881153)市场仍处于深度调整期,1-4月房产投资同比降幅扩大至13.7%。核心城市政策优化带动高端房产销售边际改善,但房企开工意愿低迷,楼市“小阳春”未能传导至投资端,市场整体维持弱修复格局。 消费(883434)方面,4月社零增速大幅回落至0.2%,商品消费(883434)转负,汽车、家电等耐用品跌幅明显,主要受补贴退坡、高基数、油价上涨压制;消费(883434)结构持续优化,文旅带动服务消费(883434)保持韧性。

规模以上工业增加值数据分析

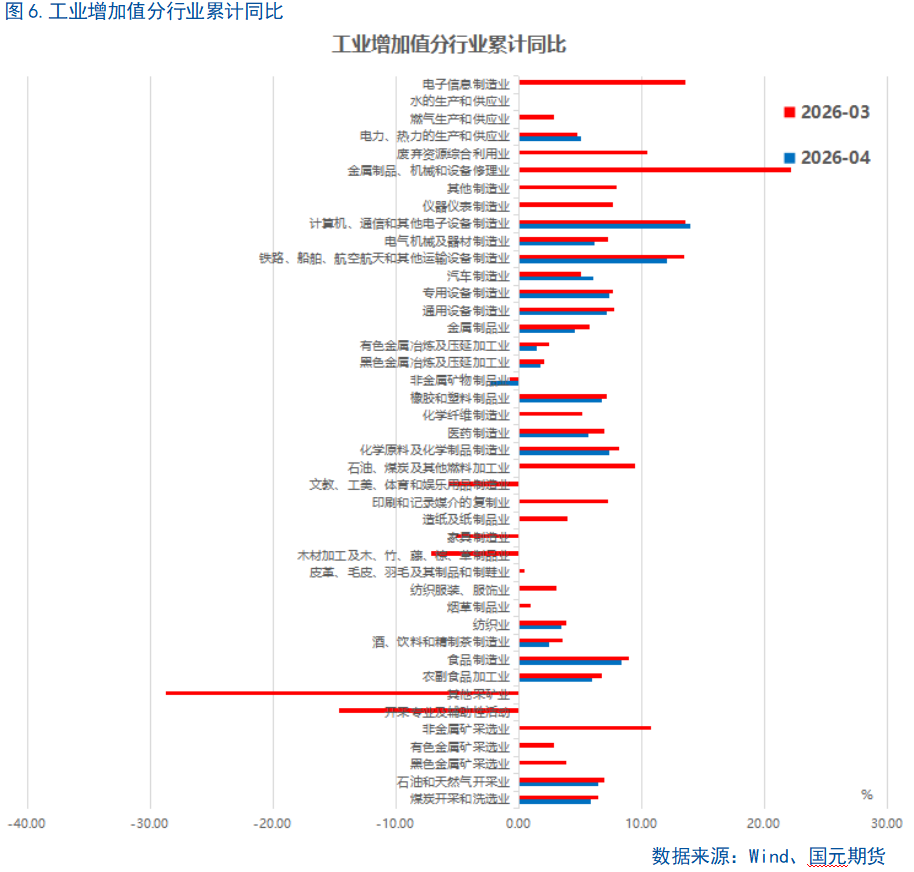

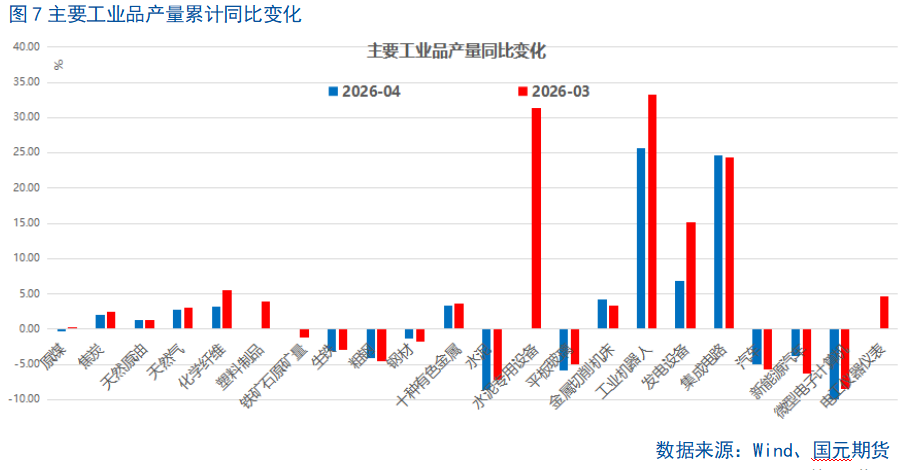

4月规模以上工业增加值整体降速,增速从5.7%小幅回落至4.1%,大幅低于市场预期。4月工业生产放缓主要是由于内需的边际拖累,4月制造业PMI新订单指数较上月下滑1个百分点,体现了内需的不足。而外需方面,虽然4月出口增速处于韧性仍存,但是跟怪多的与大宗商品价格的上涨有关系,工业增加值增速以可比价计算,因此出口的高增对工业生产的支撑不足。地缘政治的升温使得原材料短缺,带动成本上行且逐步传导至国内产业链,企业被动减少生产,石油相关产品比如乙烯、化纤等产量及开工率明显下行。但值得关注的是,高技术产业工业增加值同比增速逆势上涨,汽车、集成电路(885756)等工业产品生产同比改善。展望5月,当前美伊战争有长期化趋势,谈判仍在继续,由此带来的大宗商品成本的上行以及原材料短缺料将持续,部分行业生产的抑制作用将进一步显现。需求端,内需偏弱的局面预计仍将延续,但高技术制造业的生产在基本面以及去年基数下沉的支撑下,预计仍将保持高速增长的势头。

具体数据:1—4月份,全国规模以上工业增加值同比增长5.6%。分三大门类看,采矿业增加值同比增长5.5%,制造业增长5.8%,电力、热力、燃气及水生产和供应业增长4.5%。装备制造业增加值同比增长8.7%,高技术制造业增加值增长12.6%,分别快于全部规模以上工业增加值3.1和7.0个百分点。分经济类型看,国有控股企业增加值同比增长4.4%;股份制企业增长6.0%,外商及港澳台投资企业增长3.9%;私营企业增长5.2%。

固定资产投资数据分析

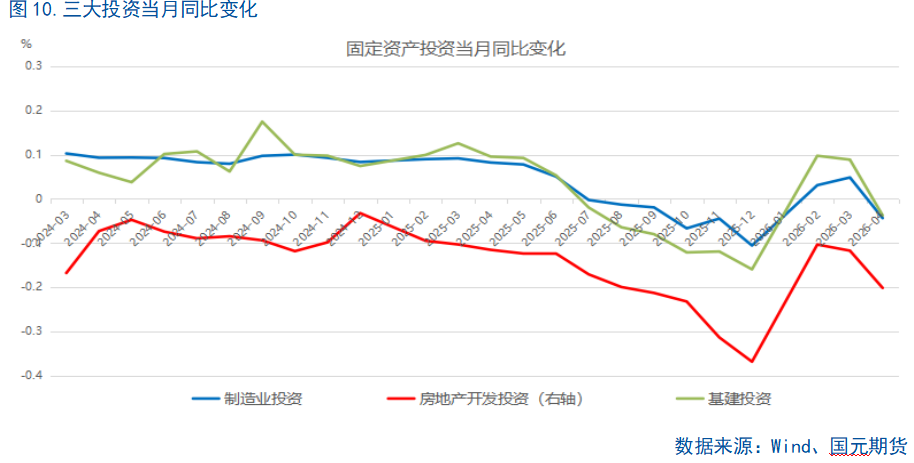

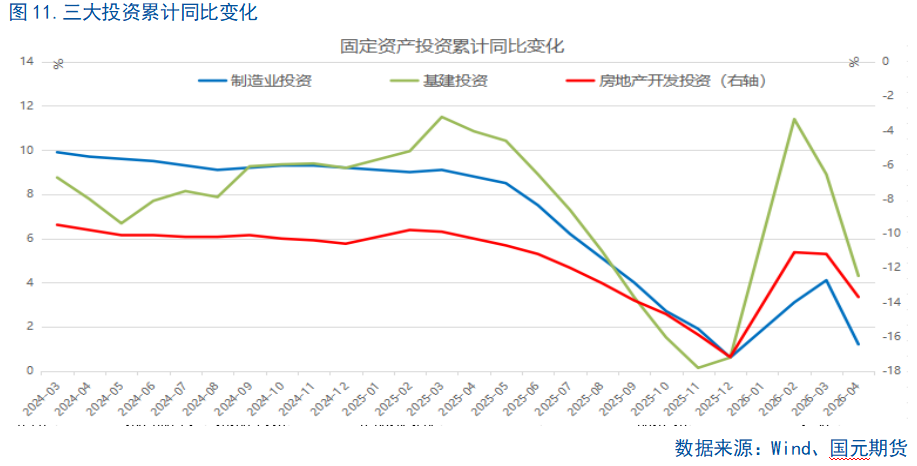

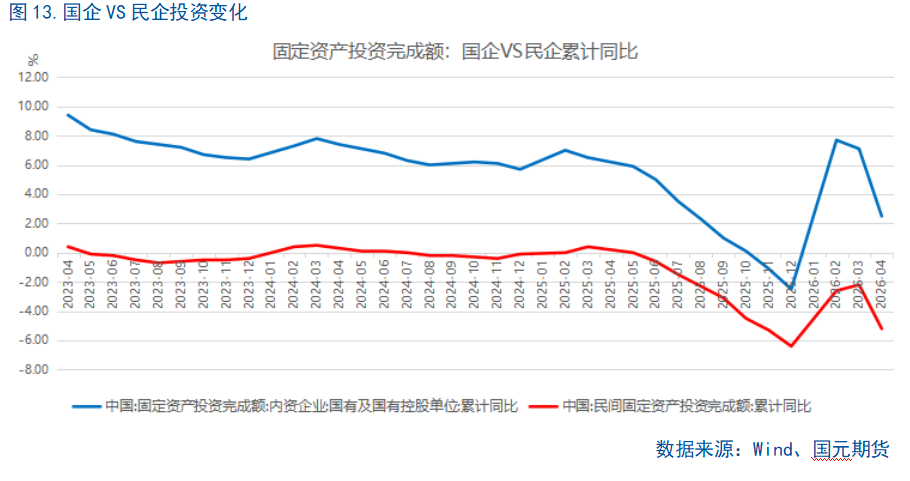

2026年1-4月,全国固定资产投资同比下降1.6%,增速较1-3月大幅回落3.3个百分点,基建、制造业、房地产(881153)三大投资板块增速全面下行,投资短期承压明显。本次增速回落受年初投资透支、气候干扰、成本上行、行业调整等多重因素叠加影响,不过政策托底力度充足,后续投资有望逐步止跌回稳。

基建投资增速显著放缓,1-4月包含电力的基建投资同比增速回落至4.3%,当月增速转负。一方面一季度基建投资冲高形成透支效应,叠加4月南方多雨天气干扰施工、当月工作日偏少,拖累项目推进;另一方面一季度GDP增速达5.0%,稳增长阶段性需求回落,放缓基建投放节奏。中长期来看,今年作为“十五五”开局之年,重大项目储备充足,专项债额度上调、新型政策性金融工具有序投放,叠加政治局会议强调推进“六张网”建设,资金与项目保障充足,预计后期基建投资增速仍将成为经济的主要支撑。

制造业投资增速持续走弱,1-4月累计增速仅1.2%,4月单月增速转负至-4.3%。PPI快速上行推升投资品价格,企业出于成本管控放缓扩产节奏,同时行业反内卷调控压制部分行业投资,汽车制造等行业投资明显下行。但行业分化特征凸显,高技术产业投资同比增长6.1%,增速优势持续扩大,叠加产业政策倾斜、高端制造产品供需两旺,高技术产业将持续托举制造业投资。伴随外部经贸环境改善,民间投资信心有望逐步修复,制造业长期具备增长韧性。

具体数据:1—4月份,全国固定资产投资(不含农户)141293亿元,同比下降1.6%;扣除房地产(881153)开发投资,全国固定资产投资增长1.3%。分领域看,基础设施投资同比增长4.3%,制造业投资增长1.2%,房地产(881153)开发投资下降13.7%。

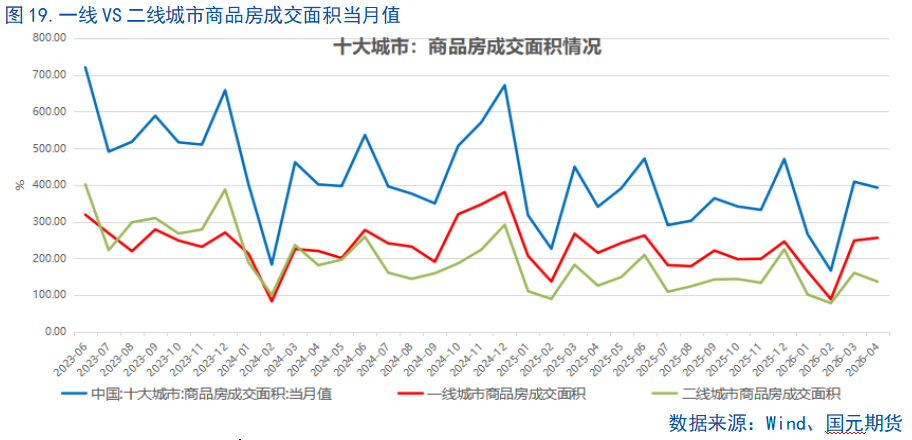

房地产开发投资数据分析

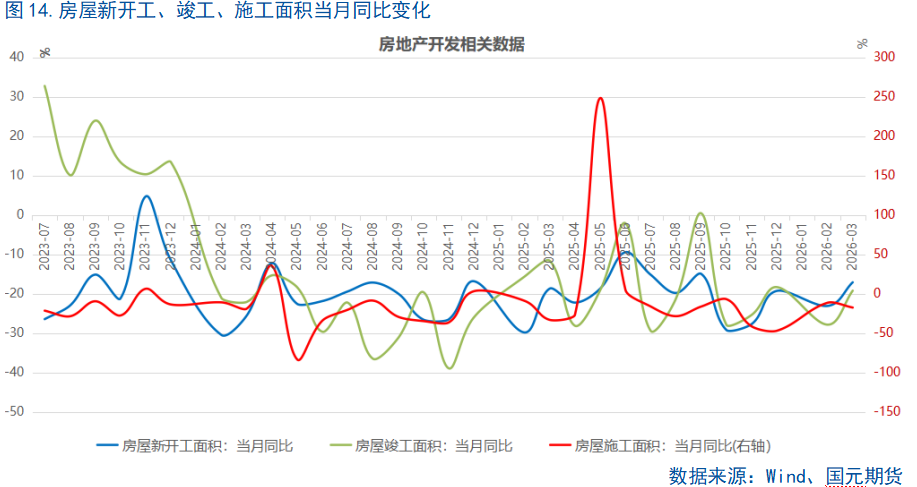

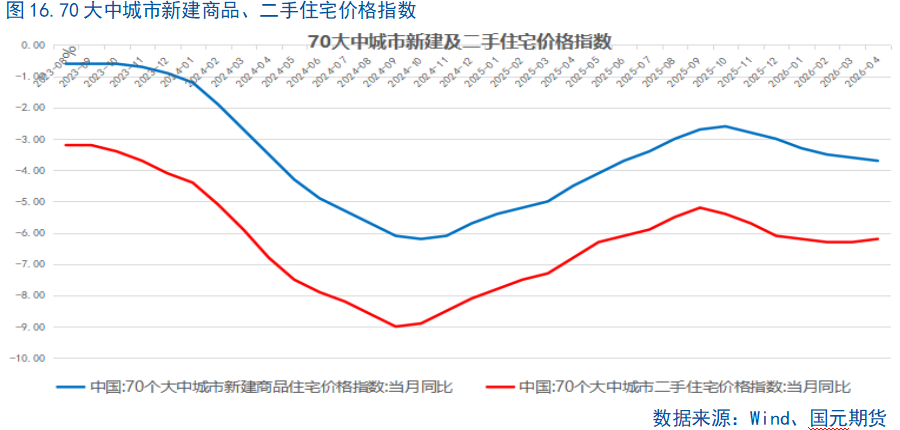

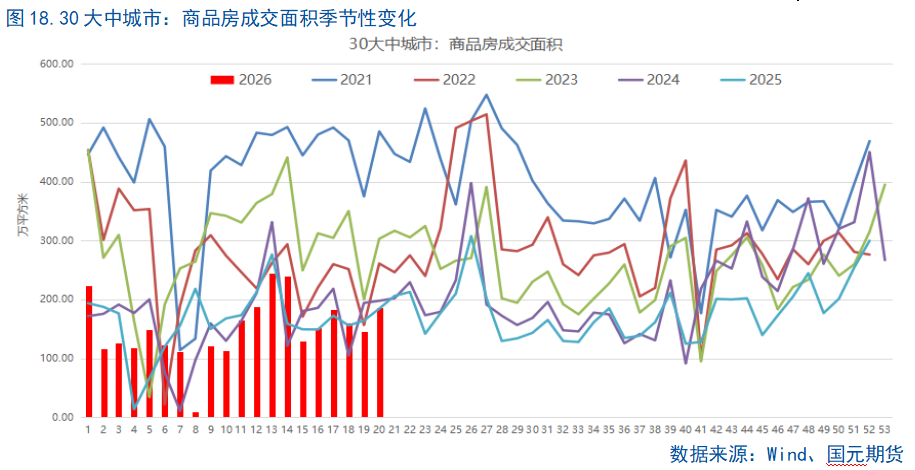

房地产(881153)市场调整态势未改,1-4月房产投资同比下降13.7%,降幅持续扩大。尽管上海等核心城市优化限购政策带动高端楼盘销量提升,商品房销售跌幅小幅收窄,但房企开工、施工数据深度下行,楼市年初“小阳春”未能传导至投资端。目前居民购房预期偏弱、房企资金压力尚存,市场以弱修复为主。后续随着房地产(881153)保交楼白名单贷款加速投放、房贷利率存在下调空间,若销售端继续延续修复,或将有助于年内地产投资逐步企稳,一线城市一二手房价均延续正增长,显示地产有结构性企稳迹象,房产投资降幅或将逐步收窄。

具体数据:1-4月份,全国房地产(881153)开发投资23969亿元,同比下降13.7%;其中,住宅投资18464亿元,下降13.1%。1-4月份,房地产(881153)开发企业房屋施工面积545116万平方米,同比下降12.1%。其中,住宅施工面积378005万平方米,下降12.5%。房屋新开工面积13900万平方米,下降22.0%。其中,住宅新开工面积10057万平方米,下降23.6%。房屋竣工面积11886万平方米,下降24.0%。其中,住宅竣工面积8473万平方米,下降25.8%。

社会消费品零售总额数据分析

3月份消费(883434)端出现小幅回落,社会消费(883434)品零售总额同比增长1.7%,商品消费(883434)表现偏弱。消费(883434)端的回落一方面是春节错位带来的季节性扰动的影响,另一方面则是由于以旧换新政策力度的边际回落影响,此外,外围局势扰动带来的大宗商品价格上行也对居民购买力形成一定压制,因此汽车、家电以及家具类等“两新”相关耐用品增速出现较明显下滑。伴随着开学季、数码类国补等季节性以及政策因素影响,文化办公用品、通信器材等商品增速表现偏强。对比商品消费(883434),服务业则表现出相对韧性,餐饮收入累计同比增长4.2%,较去年全年加快1个百分点,服务消费(883434)稳中向好,除居民消费(883434)信心有所改善之外,政策端对于服务业的定向支持措施也值得期待。

具体数据:一季度,社会消费(883434)品零售总额127695亿元,同比增长2.4%,比上年四季度加快0.7个百分点。按经营单位所在地分,城镇消费(883434)品零售额110574亿元,同比增长2.3%;乡村消费(883434)品零售额17121亿元,增长3.1%。按消费(883434)类型分,商品零售额113072亿元,增长2.2%;餐饮收入14623亿元,增长4.2%。

写作日期:2026年5月18日

分析师