前言

2026年3月4日欧盟委员会正式提交《工业加速器法案》(Industrial Accelerator Act, IAA)予欧盟议会及理事会审议。IAA旨在推动“欧洲制造”再工业化,目标是到 2035年,将制造业占欧盟GDP的比重从14.3%提升至20% 。2026年4月24日,中国商务部正式向欧盟委员会提交了对IAA的评论意见并提出具体诉求。

IAA虽尚未正式生效(仍处立法审议阶段),但其核心条款已对企业出海(885840)架构与税务安排产生了显著影响,尤其这份法案对外商投资的四个最关键赛道——电池、电动汽车、光伏和关键原材料——设置了多重限制性条款,形成了覆盖投资准入、公共采购、技术转让、供应链本地化的全链条壁垒。本文就目前IAA对出海(885840)企业的投资架构、供应链安排以及跨境税务安排的潜在影响进行简析。

IAA法案重塑欧洲投资规则,外资准入门槛提高

近年来,欧盟出台了一系列强化自身工业竞争力与战略自主性政策的延续和升级措施,旨在重塑其产业格局。IAA法案规定,对于来自全球产能占比超40%的第三国(如中国)的外商投资,若满足以下条件,需额外获批:

投资额>1亿欧元;

取得目标企业≥30%股份或欧盟资产所有权;

投资涉及电池、电动汽车、光伏、关键原材料四大战略领域 。

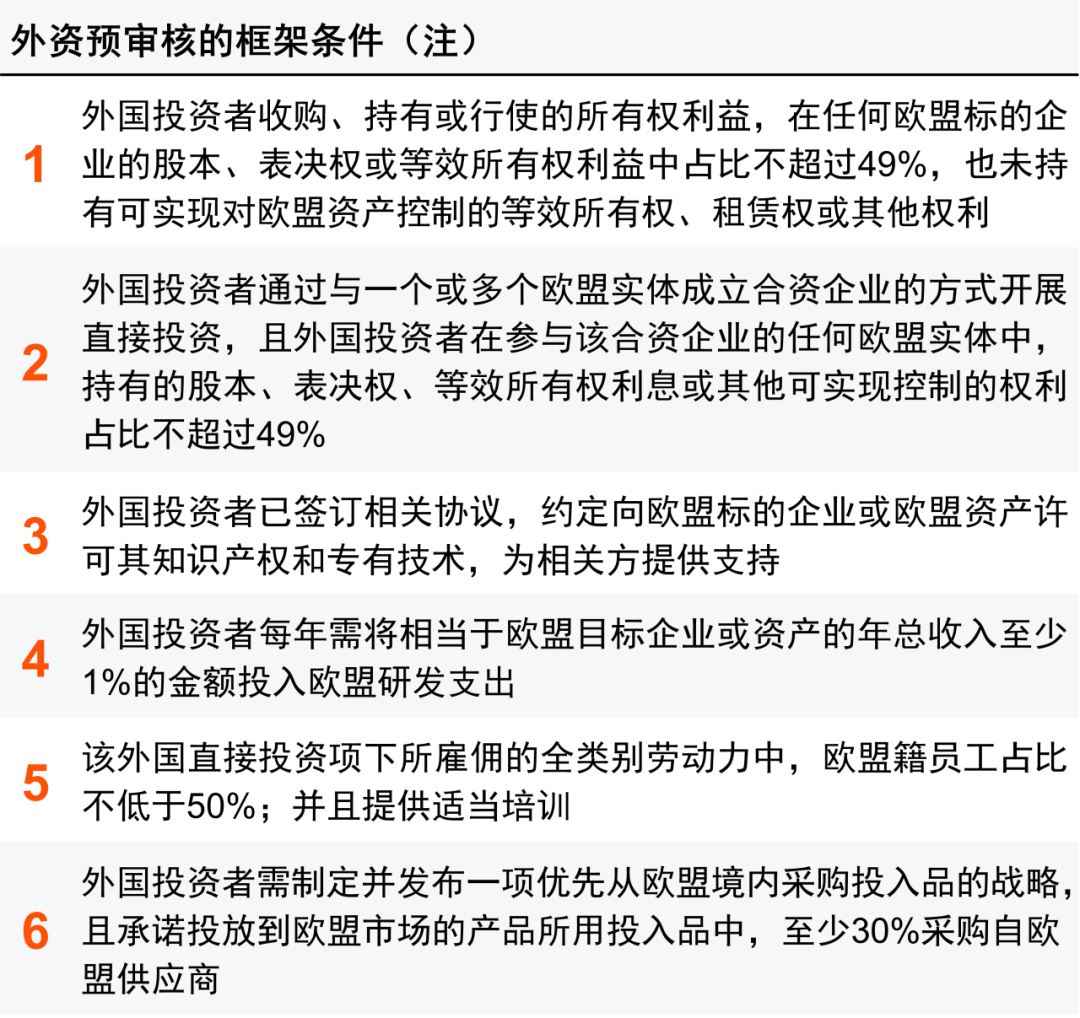

此类外商投资需满足 以下六项条件中的四项或以上才能获得批准 ,包括技术转让、员工本地化、股权比例限制等 :

强制本地化生产要求 (注)

在新能源(850101)、汽车、电池及关键原材料等战略领域,若希望参与欧盟公共采购或获取政府补贴,产品必须满足“欧盟原产”标准。例如:

电动汽车: 除电池外70%零部件需为欧盟原产 ,且整车需在欧盟组装 。

风机、电网设备(881278)等净零技术产品: 60%-70%本地价值占比 ,部分(如光伏逆变器(884304)等)需在法案生效3年内实现欧盟本土生产 。

混凝土、钢铁(850106)、铝材等基础材料:5% -25%需为低碳且欧盟原产 。

对赴欧投资的架构及供应链安排的影响以及税务考量

对于计划或已在欧洲深耕的中国企业而言,IAA和各类投资规则意味着原有的投资与运营模式将面临根本性挑战。例如,希望通过独资控股掌控技术与利润,或依赖于成本最优的全球供应链。

组建欧盟本地合资公司

传统的全资子公司或不再可行,合资公司将成为主流选择。在选择欧盟合资方组建新合资公司,或通过股权收购或增资投资到欧盟企业已设立的公司,前期都需要进行财税、法务、人力资源尽调以及可行性分析。合资公司的控股架构、出资模式(例如现金、固定资产或无形资产出资)、出资资产的价值评估和转让定价等,都需要从中国以及被投资国的税务角度进行充分论证。尤其是,合资双方各自会向合资公司提供何种支持(如建厂支持、设备采购、市场开拓、技术输出等)以及如何收费,将影响各个主体的税负以及企业在独资和合资公司之间的利润留存。

欧盟补贴和税收优惠绑定本地化合规

成员国对净零技术、电动汽车等战略领域的公共支持计划(如税收抵免、补贴), 必须全部或至少45%用于满足“欧盟原产+低碳”要求的项目 。中国企业若无法满足本地含量标准,将 丧失享受欧盟成员国税收激励的资格 。从我们最近协助的一些案例来看,由于中方的增资和对工厂建设的投资计划变化,其即将出资到原来欧盟合资方的公司已取得的欧盟补贴可能不再适用,需要撤回甚至有罚息。此外,受支柱二影响的企业也需要注意补贴和税收优惠带来补足税的问题。

核心知识产权输出

很多企业正在评估是否在欧洲或其他地区设立区域IP中心。从IAA的角度,企业须向欧盟主体授权核心知识产权。具体是采用中资企业直接授权欧洲主体IP并取得特许权使用费,还是采用中国—欧洲双IP中心并通过IP转让或“授权和再授权”模式,都需要做好跨境企业所得税、增值税、预提所得税影响评估,以及满足中国出口技术管制方面的合规。

关联交易的转让定价

IAA要求本地增值、本地研发、本地员工、本地采购,欧洲公司有可能从“有限功能实体”升级到“全功能实体”。传统转让定价模型中将海外高税率国家的实体功能弱化从而留存较低利润的逻辑不再适用。大部分欧洲国家企业所得税税负偏高,个别国家有专利盒税收优惠,规划跨境交易时候应注意如何合规处理不同集团(HK6090)公司之间的利润分配和合法合理的享受税收优惠。

结语:全球税务合规的动态管理新范式

当前IAA尚未生效,但 信号明确 ,建议企业未雨绸缪,主动研究IAA法案细则 ,组建专业团队评估影响。未来若希望进入欧盟核心市场,中国企业 或需考虑加深与欧洲本地企业的合作,将“中国制造”升级为“欧洲制造” 。战略上,中国企业可以从“产品出口”转向“产业落地”,但或需考虑到 控制权削弱、成本上升、技术外泄等风险 。

在各种国际投资贸易规则重构以及各国税收改革的背景下,中国企业出海(885840)的顶层规划以及动态调整显得越来越重要。IAA虽没有直接联系到任何税法修订,但产业政策与采购规则将间接重构税务规划的逻辑,企业宜建立敏捷响应和系统规划的能力,在确保满足合规的前提下,灵活调整投资架构、供应链布局与知识产权策略。