导语

5月CPP市场价格高位震荡。原料PP货紧价高,CPP成本及利润面承压,膜厂低价惜售;但二季度CPP市场步入需求淡季,市场交投不畅,需求难以放量,限制CPP跟涨原料。成本与需求博弈,CPP市场价格高位波动,上下两难。预计6月CPP价格延续高位运行,上下空间均受限。

CPP价格持续高位震荡

5月中东局势反复,油价高位宽幅震荡;PP现货供应偏紧,价格重心仍有上移;5月下游需求季节性转淡,新单跟进不足。成本与需求博弈,产业链高价及终端需求传导不畅,CPP价格震荡运行但仍处高位。

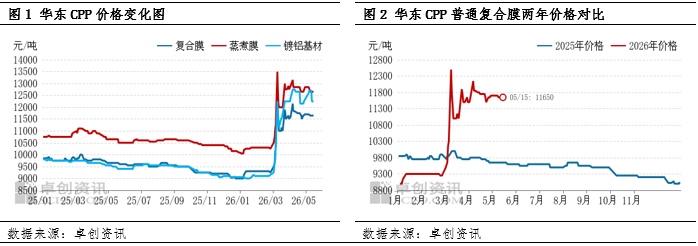

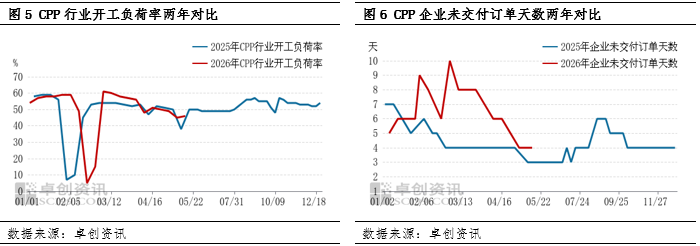

截至5月15日,华东CPP普通复合膜价格参考11300-12000元/吨,较上月同期跌150元/吨,较去年同期涨2000元/吨;蒸煮膜价格参考12300-13000元/吨,镀铝基材价格参考12000-12500元/吨。

驱动因素分析:5月供需均弱,但成本支撑仍强

原料PP:持续货紧价高

受原料趋紧影响,部分石化企业主动降负、停车,2026年PP行业开工负荷率持续下滑,5月虽有小幅回升,但仍不足65%,处低位水平,拉丝供应量明显减少;叠加前期PP拉丝出口增量明显,货源大规模分流,国内拉丝现货资源紧俏。进入5月,期货交割刚需进一步抽离货源,加剧了拉丝货源流通紧张的情况,现货供应趋紧持续推涨拉丝价格。

截至5月15日,5月拉丝均价为9496.88元/吨,环比上涨3.1%。5月原料PP货紧价高态局面未得到明显改善,持续价格高位对CPP成本支撑强劲,CPP膜厂成本及盈利承压,低价惜售,是支撑CPP价格高位波动、跌幅受限的主要力量。

供需面:供需均弱,压制CPP跟涨原料

五一假期部分CPP膜厂短停或降负荷运行,节后陆续复工复产,但膜厂多按单生产,开工恢复节奏缓慢,截至5月14日CPP行业开工负荷率为46.4%,较去年同期下滑3.36个百分点。5月CPP膜厂订单不足,生产积极性不高,且原料价格高位,膜厂采购及消耗原料心态谨慎,多方因素导致CPP行业开工负荷率较4月有所下滑。

5月CPP市场处需求淡季,从CPP生产企业未交付订单天数来看,5月膜厂订单周期(883436)逐步缩短,多数膜厂订单在2-5天,仅个别膜厂因生产排期、出口订单尚可等因素影响订单周期(883436)达7-10天,平均水平在4天左右,较4月中旬缩短1.4天左右。

供需均弱,基本面对CPP市场指引不足,CPP市场缺乏上涨动力。

6月来看,CPP市场预计有2-3条线陆续安装并释放产能,但目前新单不足、盈利承压背景下,投产计划仍存延期可能。现存装置或维持按单生产节奏,避免高价库存累积风险,同时缓解供应端压力。下游需求暂无较强改善预期,传统需求淡季时期下游采买积极性偏低,择低刚需随用随采居多,需求端难以支撑CPP价格反弹。PP市场现货供应预计仍偏紧张,价格或维持高位,暂无深度回调担忧,对CPP成本支撑仍强劲。

6月CPP市场或延续成本与需求博弈格局,价格整体高位运行,随着膜厂接单意愿转强,市场低价或增多,成交重心存小幅下滑可能,但预计幅度受限,6月华东CPP普通复合膜价格运行区间预计在11100-12000元/吨。

文|王梦迪