【导语】近些年,云南产区浓乳厂凭借较高的利润快速扩张,挤压全乳胶厂生存空间,导致云南地区原料重新分配,深刻影响了云南地区天然橡胶产业格局。

产能过剩与原料争夺愈演愈烈干胶企业加工利润微薄

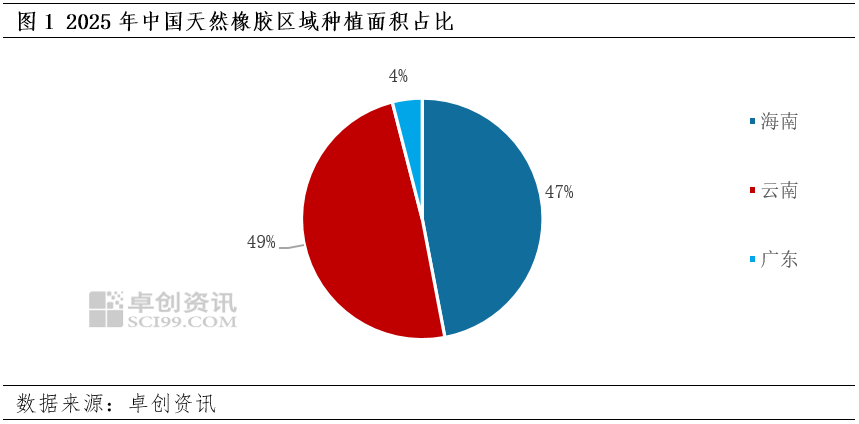

云南作为中国天然橡胶核心产区之一,云南全省天然橡胶种植面积占全国的50%左右,年产量超过全国总产量的50%以上。云南生产的全乳胶是上期所指定交割品之一,因此云南产区在我国天然橡胶产业中的位置无可替代。天然橡胶树龄分布集中度呈现中间大两头小特点,青壮年树龄占比在50%以上,因此总体种植仍处于高产能周期(883436),在无异常气候影响下,产量将保持稳中小增趋势。

据调研,云南核心产区——西双版纳共有约78家天然橡胶加工厂(含干胶和天然乳胶),设计产能约150万吨/年,规模以上企业占比约50%。但2025年实际产量约40万吨(折干)左右,产能利用率不足3成,产能过剩严重,区域内原料争夺激烈。区域内胶企产品同质化竞争激烈,叠加原料不足抢购原料抬升原料收购价格,导致生产成本高企,加工利润微薄。

2026年西双版纳产区预计新增138台离心机浓乳产能持续扩张

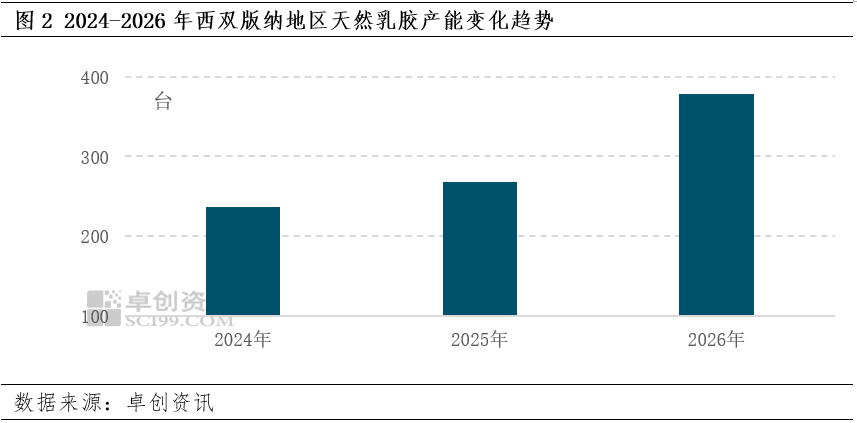

但当前云南地区并非所有产能均过剩,云南地区浓乳厂(天然乳胶厂)凭借较高的生产利润以及辐射西南、华中等地区乳胶制品的地理优势,近几年陆续有新装置上马或者产线扩张。据卓创资讯(301299)统计,2026年截至4月底,西双版纳地区天然乳胶产能新增110台离心机,5月份之后仍有2家浓乳厂存在扩能计划,计划新增28台离心机,浓乳产能处于持续扩张趋势。

胶种生产利润劈叉浓乳厂胶水收购价格升水全乳胶厂导致原料胶水分流明显

浓乳厂收购胶水价格溢价全乳胶厂,造成胶水分流。一方面,新鲜胶水易变质,需要加氨保鲜,因此收胶点在将胶水送往胶厂前期需要添加足量的氨水进行保鲜,一般来讲浓乳厂对胶水品质要求更高,因此原料进浓乳厂氨含量要求在0.25%-0.28%,全乳胶厂要求在0.08%-0.2%,导致浓乳胶厂一般要溢价全乳胶厂才能获取到原料。

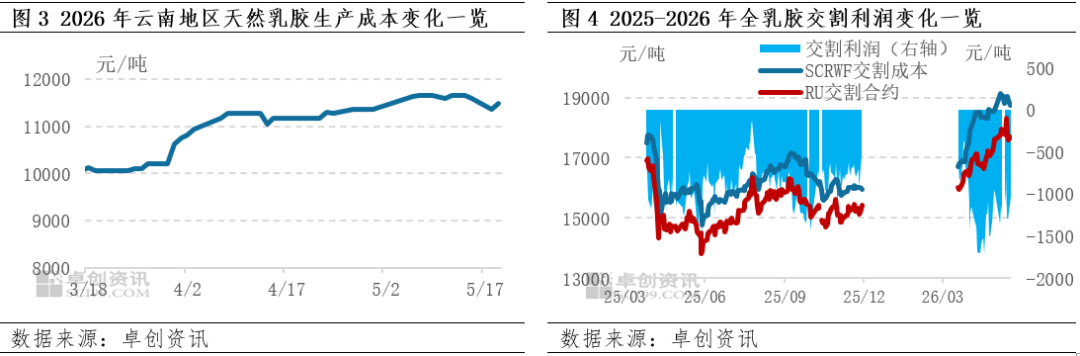

另一方面,浓乳与全乳生产利润劈叉,导致浓乳厂在胶水抢夺方面更具优势,2026年开割季以来,云南地区浓乳生产成本在10000-12000元/吨区间内,厂提售价截至目前在11600-11800元/吨,存在加工利润。而对于全乳胶厂来说,浓乳胶厂抬升胶水收购价格,导致全乳胶生产成本进一步抬升,交割利润匮乏,2026年开割季以来,全乳胶交割利润亏损明显,单吨亏损在千元附近。截至2026年5月中旬,仍有部分具备交割资质的全乳胶厂未生产。因此预计今年,全乳胶厂所生产体量有可能满足不了交割数量需求,造成交割品产量基数逐渐下滑。

浓乳厂与全乳胶厂收购胶水“冰火两重天”云南地区原料重新分配

因此云南地区原料重新分配,天然橡胶产业格局发生较为深刻变化。原料被浓乳厂高价分流,造成全乳胶原料不足,若当年存在极端天气,大概率造成全乳胶产量持续萎缩。而云南地区浓乳产能处于持续扩能阶段,目前了解2026年有4家浓乳厂已经扩能或存在扩能计划,伴随浓乳产能扩大,胶水抢夺将更加激烈,浓乳厂靠高利润分流原料,全乳胶厂生存空间受挤压。