导语

5月再生PET瓶片市场“先涨后跌”,成本支撑与需求压制持续博弈。原料毛瓶货量偏紧,但下游再生短纤处于淡季,企业刚需采购为主,价格弱势震荡。新旧料价差仍处高位,对高端瓶片形成支撑。预计6月供应增加、需求疲弱,市场或继续偏弱运行。

成本支撑与需求压制持续博弈,再生瓶片价格弱势调整

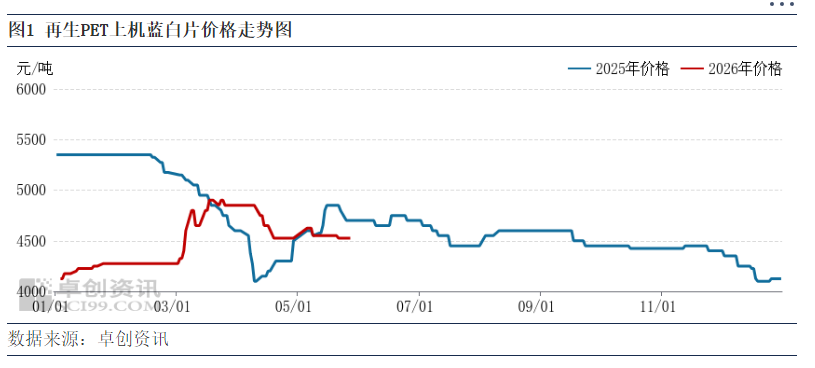

5月份,再生PET瓶片市场呈现“先涨后跌”的弱势调整走势。以江浙地区化纤级上机蓝白片为例,截至5月28日参考价为4525元/吨,较年度高点(3月24日的4900元/吨)下跌7.6%,较去年同期(4700元/吨)下滑3.7%。其他主流区域价格分别为:河北冷水蓝白片约4000元/吨、山东冷水蓝白片约4050元/吨、广东冷水蓝白片约4200元/吨。区域间价差处于合理范围,主要受当地供需关系及回收成本影响。

当前再生PET瓶片市场主要受两股力量博弈:上游原料偏紧带来的成本支撑,以及下游产能过剩导致的需求压制。上游原料主要为消费(883434)后的矿泉水瓶、碳酸饮料瓶等。受人口结构与消费(883434)习惯影响,近两年废瓶投放量增速放缓;与此同时,清洗厂持续扩产,对原料需求不断增加,导致毛瓶价格易涨难跌。按往年经验,5月份毛瓶应逐步上量,但今年阴雨天气偏多,尤其北方地区更为明显,使得5月原料成本较上月小幅上涨0.48%,对瓶片价格从底部形成一定支撑。

然而,终端需求跟进不足。再生短纤行业正处于传统淡季,企业产品库存高企,受资金及库容制约,原料备货积极性偏低,多数维持刚需补货,对瓶片价格形成压制。包装领域虽受新旧料价差拉动、需求有所增加,但因其在整体需求中占比仍偏低,对市场的提振作用有限,主要对3A级白片形成一定支撑。

再生短纤产销僵持,需求疲软

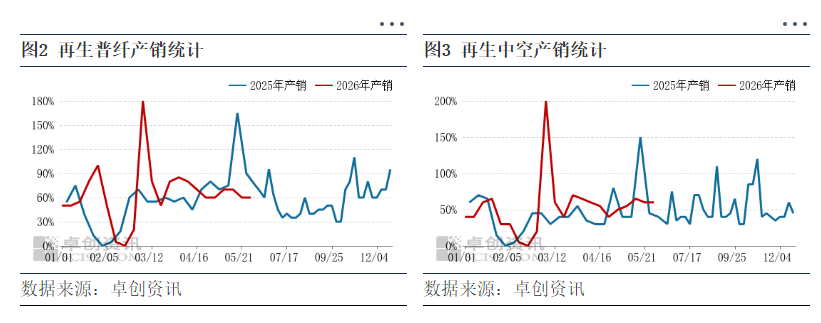

5月份,下游再生短纤市场产销率环比下滑。其中,再生普纤平均产销率为65%,环比下降2.5个百分点;再生中空平均产销率为60%,环比下降9.7个百分点。产销下滑叠加产品累库,下游化纤企业经营承压。6月仍处化纤淡季,企业信心不足,让利出货较为普遍。产品价格走弱直接压缩企业利润,促使企业反向压低原料—再生PET瓶片的采购价格,以控制风险。

新旧料价差虽有所收窄,仍支撑高端再生瓶片

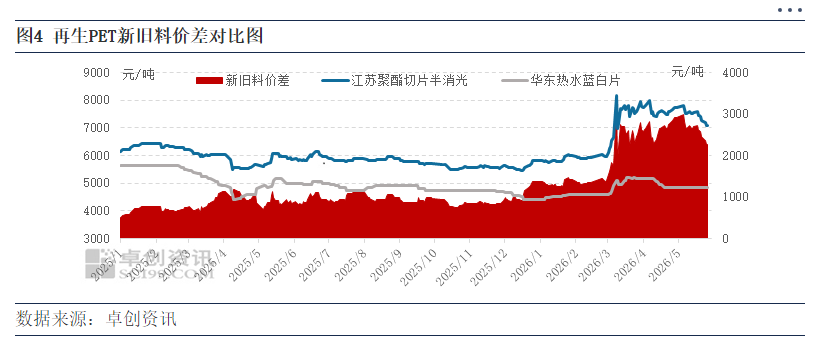

本月原生聚酯切片受原油价格影响同步走弱,新旧料价差小幅收窄。以华东市场为例,截至5月28日,热水蓝白片与原生聚酯切片的价差约为2275元/吨,3A级热水白片与原生聚酯切片的价差约为500元/吨。尽管较月初有所收窄,但仍处于历史较高水平。再生瓶片的成本优势依然突出,在一定程度上支撑了再生企业的报盘信心。尤其3A级白片对新料的替代性更强,市场需求相对较高,价格表现坚挺。

下月再生PET瓶片,偏弱运行

预计6月份再生PET瓶片市场将继续偏弱运行。供应方面,随着毛瓶供应逐步增加,成本支撑将有所减弱;同时,清洗厂利润得到修复,生产积极性提高,市场瓶片供应将有所增加。需求方面,6月仍为再生化纤行业传统淡季,将继续对瓶片价格形成压制。此外,原生聚酯成本支撑预期走弱,价格或进一步下探,新旧料价差收窄,再生成本优势有所减弱,再生企业的挺价信心受到影响。综合来看,下月再生PET市场或将弱势震荡。预计华东地区化纤级热水蓝白片月均价在4430元/吨附近,主流运行区间为4350-4500元/吨。