原 油SC

摘要

Abstract

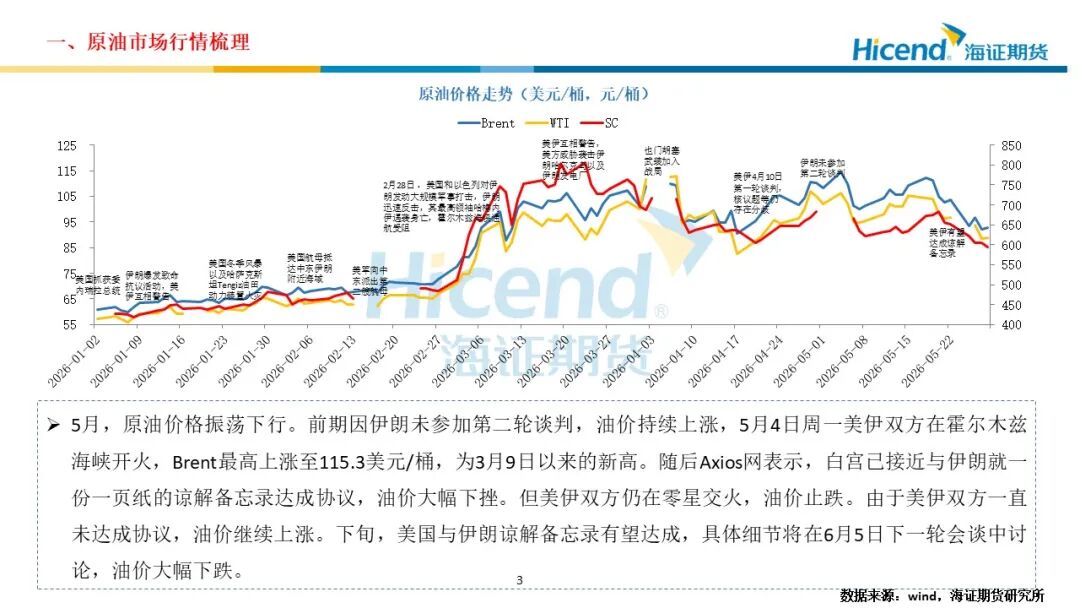

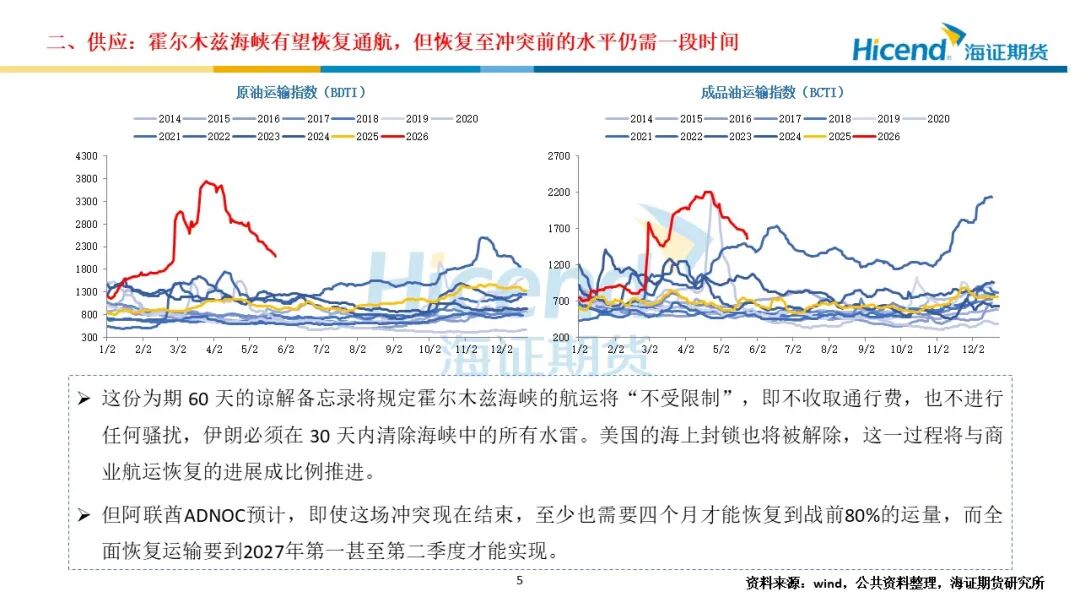

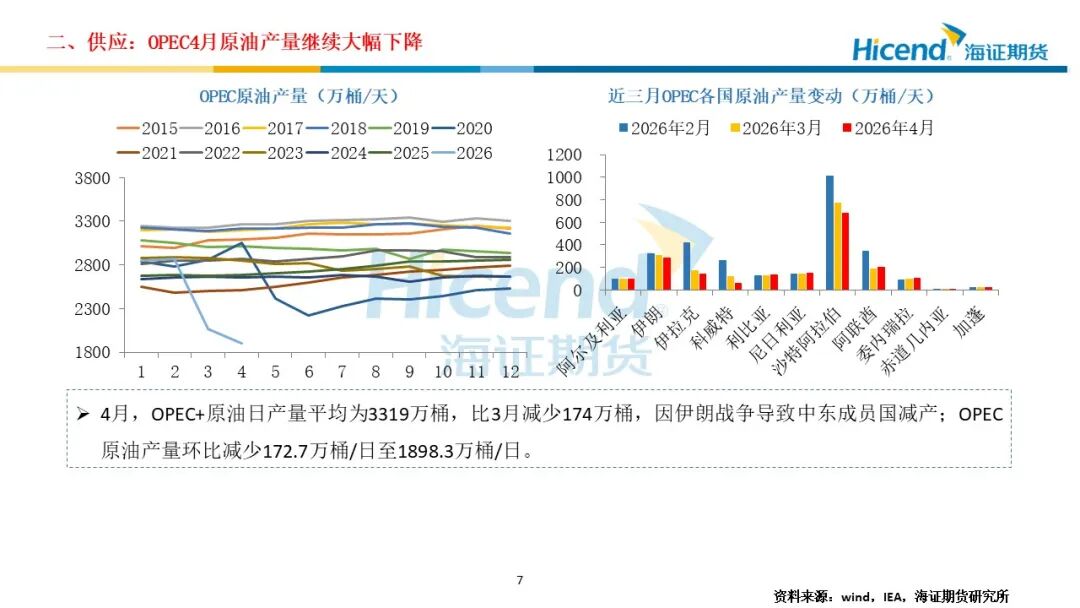

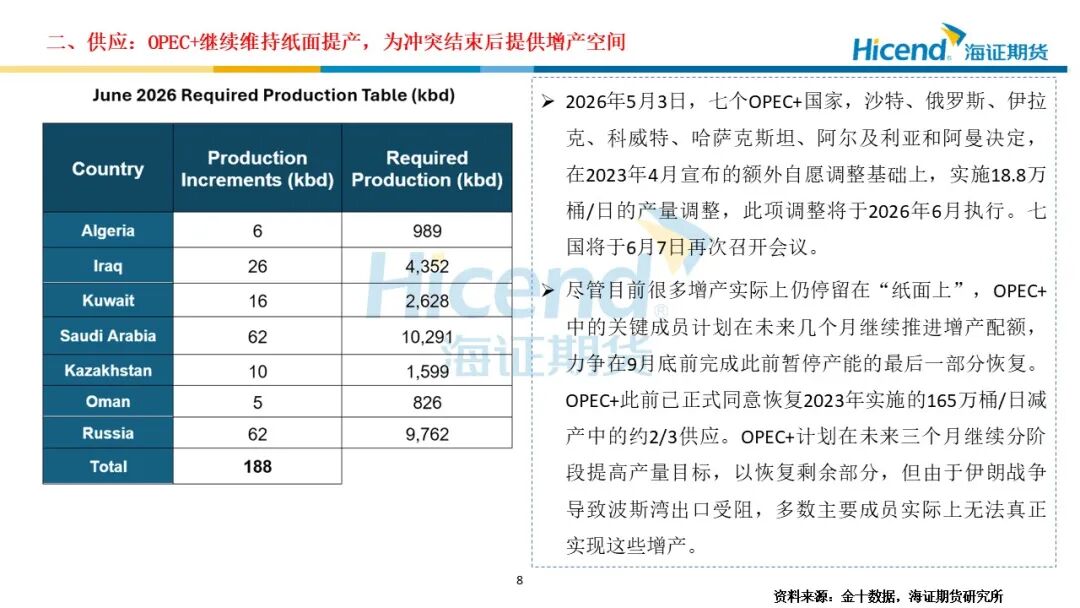

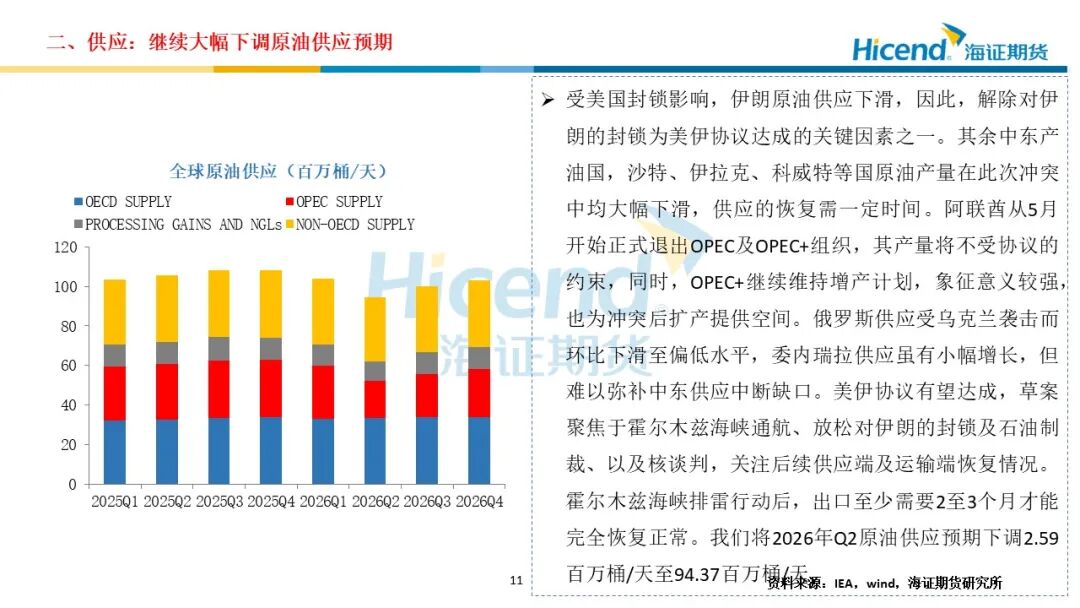

供给端,受美国封锁影响,伊朗原油供应下滑,因此,解除对伊朗的封锁为美伊协议达成的关键因素之一。其余中东产油国,沙特、伊拉克、科威特等国原油产量在此次冲突中均大幅下滑,供应的恢复需一定时间。阿联酋从5月开始正式退出OPEC及OPEC+组织,其产量将不受协议的约束,同时,OPEC+继续维持增产计划,象征意义较强,也为冲突后扩产提供空间。俄罗斯供应受乌克兰袭击而环比下滑至偏低水平,委内瑞拉供应虽有小幅增长,但难以弥补中东供应中断缺口。美伊协议有望达成,草案聚焦于霍尔木兹海峡通航、放松对伊朗的封锁及石油制裁、以及核谈判,关注后续供应端及运输端恢复情况。霍尔木兹海峡排雷行动后,出口至少需要2至3个月才能完全恢复正常。我们将2026年Q2原油供应预期下调2.59百万桶/天至94.37百万桶/天。

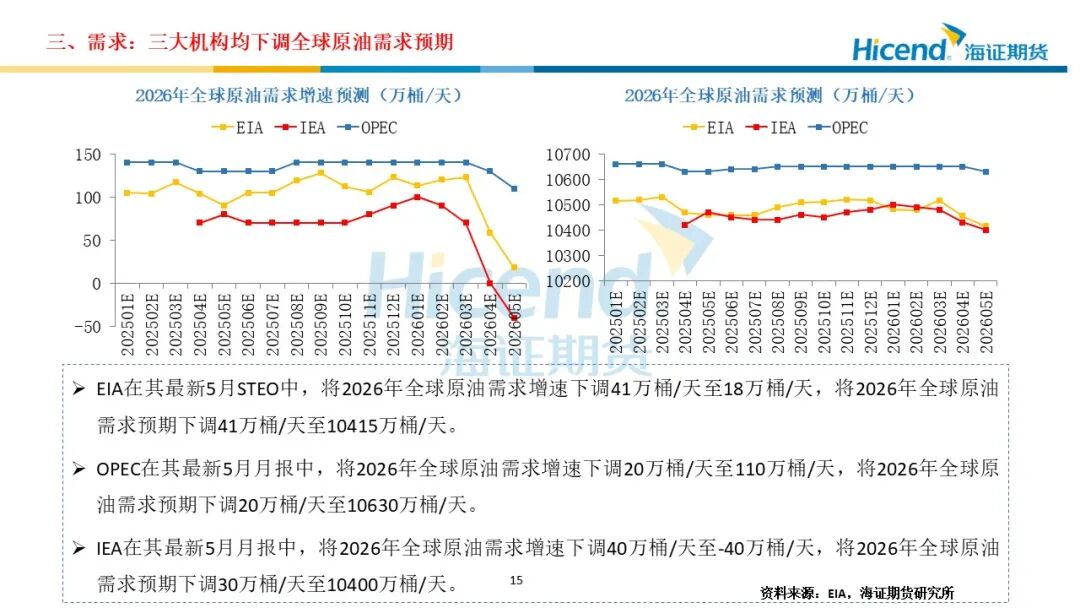

需求端,受美伊冲突影响,原油需求同样面临压力,油价飙升抑制需求,拖累经济增长,三大机构均下调全球原油需求预期。国内原油进口量同环比下降,远低于往年同期,无论是主营还是独立炼厂,利润和开工率均处于往年同期低位,加工需求受原料不足抑制。我们将2026Q2全球原油需求预期下调0.9百万桶/天至101.2百万桶/天。

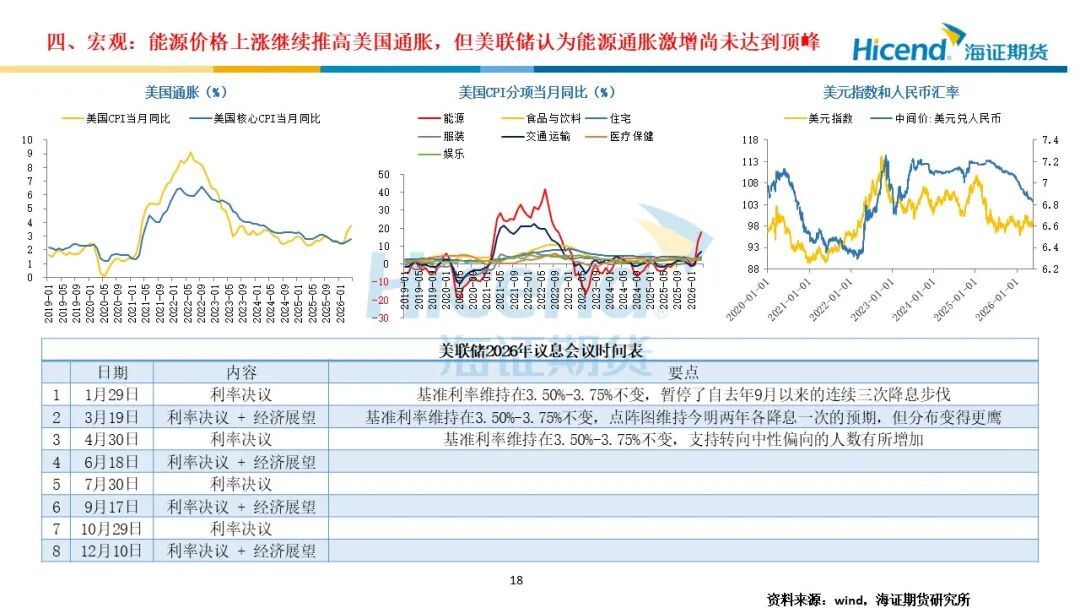

宏观面,美国消费(162415)者信心指数5月终值降至44.8,跌至历史低点。能源(850101)价格上涨继续推高美国通胀,但美联储认为能源(850101)通胀激增尚未达到顶峰,基准利率维持在3.50%-3.75%不变,支持转向中性偏向的人数有所增加。近期美伊冲突有望解决,油价走低,或对美联储货币政策产生一定影响。

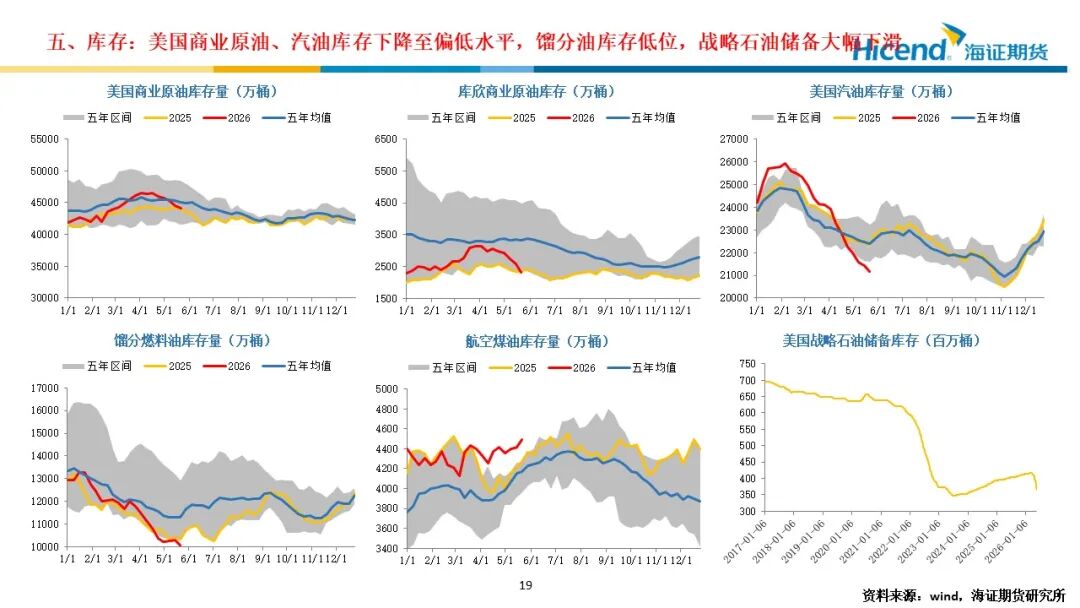

库存端,美国商业原油、汽油库存下降至偏低水平,馏分油库存低位,战略石油储备大幅下滑,库存低位支撑油价。

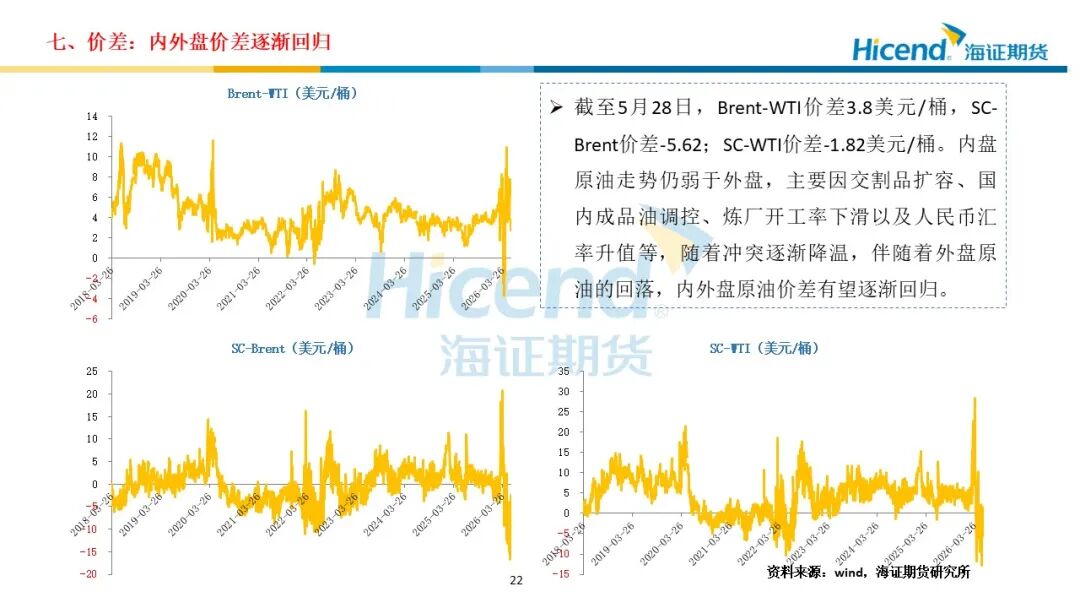

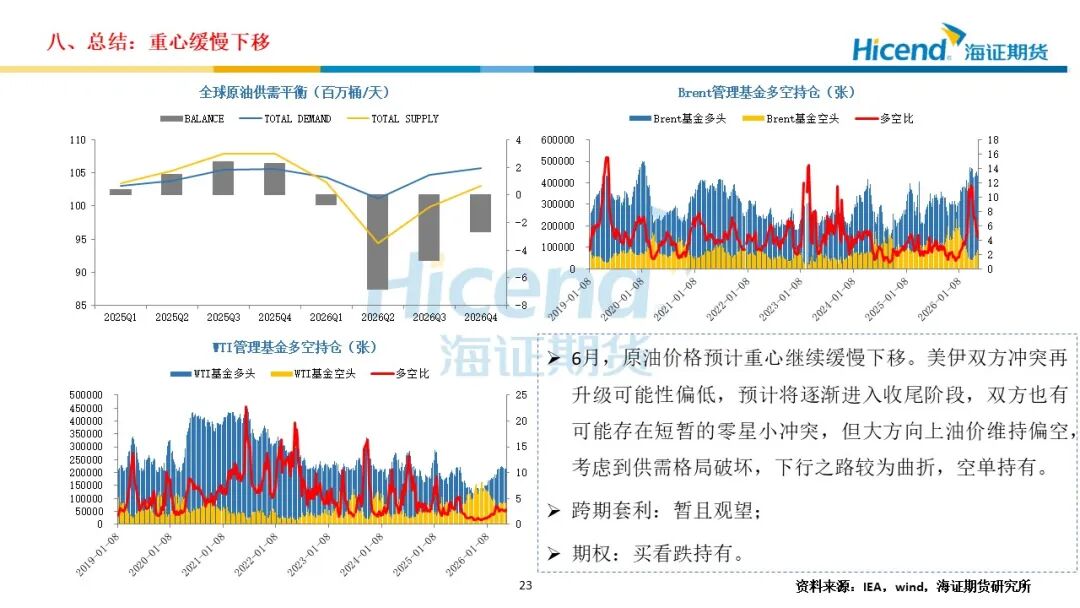

整体看来,6月,原油价格预计重心继续缓慢下移。美伊双方冲突再升级可能性偏低,预计将逐渐进入收尾阶段,双方也有可能存在短暂的零星小冲突,但大方向上油价维持偏空,考虑到供需格局破坏,下行之路较为曲折,空单持有。跨期套利暂且观望;期权买看跌持有。

正 文

Text

分 析师简介ABOUT US

郑梦琦(交易咨询号:Z0016652):海证期货能化研究员,经济学硕士,专注于能源(850101)版块品种研究,覆盖品种包括原油、沥青、燃料油、低硫燃料油以及LPG,2022-2024年期货日报连续三年最佳工业品(850100)分析师,2025年最佳能源(850101)化工(850102)分析师,多次在期货日报、陆家嘴(600663)大宗商品论坛等平台发表研究报告,曾多次接受期货日报、新华财经、中国证券报、每日经济新闻等多家媒体的采访,观点被多家媒体转载。

本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为海证期货,且不得对本报告进行有悖原意的引用、删节和修改。