在牛市价差策略中,买入和卖出的期权张数总是相等的。当投资者对后市温和看涨,却又不希望因卖出义务仓而放弃上行的可能时,可以在牛市价差的基础上打破这种平衡,构建比率价差策略。

什么是正向比率认购价差?

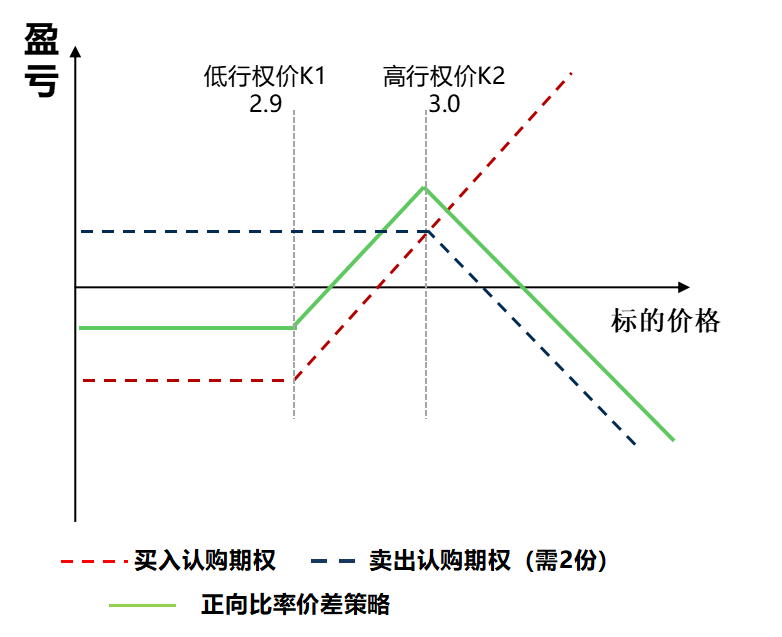

正向比率认购价差是指买入一定数量低行权价的认购期权,同时卖出更多数量高行权价、相同到期日的认购期权。最常见的构建方式为1:2比例——买入1份平值或轻度虚值的认购期权,同时卖出2份更高行权价的虚值认购期权,所有合约的标的和到期日完全一致。卖出2份虚值期权获得的权利金,往往能够覆盖甚至超额覆盖买入1份期权的成本。

盈亏特征与适用场景

当ETF价格处于买入行权价与卖出行权价之间时,买入的期权和卖出的期权均处于盈利状态,组合获得最大收益。当ETF价格跌破买入行权价时,所有期权作废,投资者最大损失为组合权利金的净支出(下行风险有限)。

需要特别注意的是,如果ETF价格大幅上涨远超卖出行权价,由于卖出的2份期权亏损速度远超买入的1份期权的盈利速度,涨幅越大亏损越高,理论上存在无限上行风险。

因此,该策略适合预期ETF在到期前不会大幅上涨,大概率维持横盘震荡或温和上涨的投资者。

正向认购比率价差策略损益图

与牛市价差策略的比较

与牛市价差策略相比,正向比率认购价差通过多卖出一份虚值期权,权利金成本更低,在温和上涨行情中整体收益率更优,但也因此承担了标的大幅上涨时的无限风险,是一把“双刃剑”。

小结

正向比率认购价差策略通过在数量比例上做文章,在方向判断与尾部风险管理之间寻求平衡。理解其“下行有限、上行无限”的非对称风险特征,是熟练运用该策略的关键前提。