5月以来,碳酸锂期货价格波动较大。5月上旬,盘面价格快速上行,核心逻辑是基本面改善预期逐步兑现叠加江西换证预期发酵。5月中下旬,碳酸锂期货主力合约价格从高位快速回落,主要原因是有色网公告调整库存样本数据引发资金对产业隐性库存的担忧,叠加价格处于高位,市场对消息较为敏感,以及前期多头止盈诉求增加。近期多空分歧持续加大,碳酸锂价格维持偏弱震荡态势,市场对后续供应逐步恢复预期回升,且淡季现货企业补库动能不强,资金情绪走弱。

供应方面,今年以来,碳酸锂供应端扰动有所增多,海外政策变动频繁,国内江西换证问题和大厂复产预期出现反复。

第一,今年4月非洲津巴布韦突然发布出口精矿禁令,使市场对5—6月非洲锂辉石原料供应短缺的担忧加剧。目前非洲矿出口政策已经恢复,华友钴业(603799)第一批硫酸锂产品4月底发出,恢复后的第一批运回的津巴布韦锂矿为1万~2万吨,预计6月下旬后陆续抵达国内,不过6月原料供应恢复难有明显体现。短期情绪面交易基本结束,后续关注点为原料到港时间以及之后锂盐供给压力是否再现。

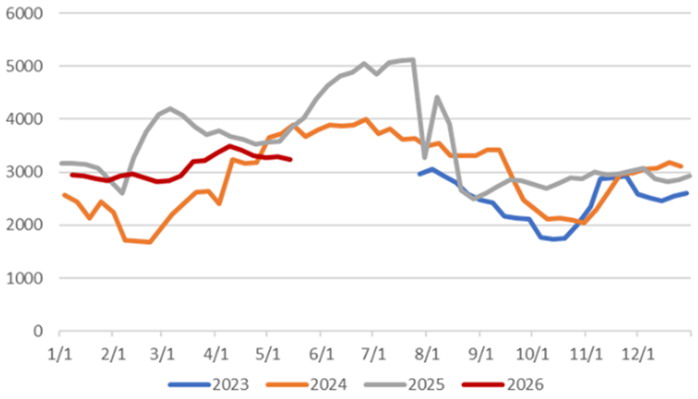

图为锂云母产碳酸锂周度产量(单位:吨)

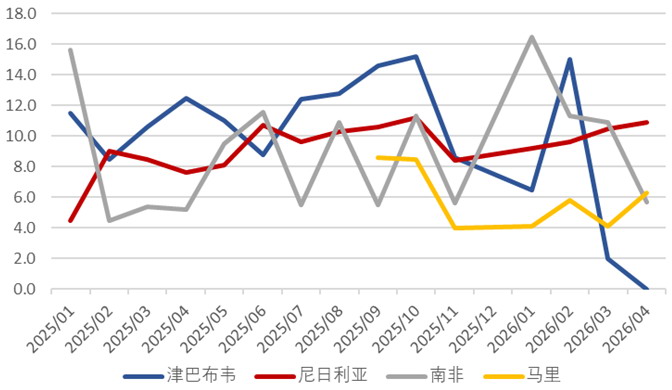

图为非洲锂矿发运情况(单位:万吨)

第二,5月以来,江西矿山换证情况以及大厂复产等消息扰动明显增加。目前锂云母产碳酸锂月均产量在1.2万~1.4万吨。近期盐厂开工率小幅下降,已有部分企业推进换证流程。根据产业人士反馈,部分企业前期已提前增加原料库存,换证影响可能有限。而且伴随年中的临近,大厂复产进度较受市场关注。目前公开的可跟踪数据尚未显示相关企业实际开工情况,市场对消息面有所“脱敏”。值得注意的是,一旦企业复产有实质性进展,短期对市场情绪的冲击不容忽视。

第三,一季度南美锂盐进口补充明显,不过市场对进口量增加的持续性有一定疑虑。今年智利碳酸锂出口量连续4个月维持在2万吨以上,主因是去年上游转库存数量较多以及今年氢氧化锂需求较弱,碳酸锂产量回升。目前看,上半年进口锂盐供应相对充足,且硫酸锂产能提升,后续月均1万吨以上的发货量或逐步成为常态。

图为南美主要国家碳酸锂进口量(单位:吨)

需求方面,二季度以来,碳酸锂需求同比和环比均有所回升,短期市场预期偏乐观,主要分歧在于原材料价格上涨后需求高增长的持续性。今年年初,市场普遍预计动力终端需求增速有限,但出口表现较年初预期更加亮眼,尤其是出口欧洲的数据保持高速增长,主要源于欧洲电动化转型加速、本地供给阶段性不足以及中国品牌在纯电动汽车领域的成本与产品优势。

中东地缘冲突后能源(850101)重塑问题也给碳酸锂需求提供了支撑。储能(885921)方面,中期储能(885921)市场爆发是一致性共识,分歧在于高价背景下需求是否存在负反馈。根据北极星(PII)储能(885921)网的统计,今年前5个月全国有71个储能(885921)项目(合计33.46GWh)相继终止招标,终端项目流标主要受原材料价格波动影响。电芯环节订单排产仍维持饱和状态,短期需求增长的确定性较强,收益率下滑对需求的负反馈可能需要更长时间来验证。在下游刚性采买驱动下,近期社会库存维持去化趋势,SMM大样本口径数据显示,最新的社会样本周度库存总量为137260吨,周内去库1617吨。

需要注意的是,近期碳酸锂仓单注册量快速增加。截至6月1日,广期所碳酸锂注册仓单55215张,5月增量为17203张,创历史新高。由于前期盘面利润较高,上游企业注册仓单意愿提升,叠加近期下游和贸易商提货意愿下降,因此注册仓单数量持续处于高位,引发市场对短期现货消化能力的担忧。

整体而言,前期利多出尽后资金情绪走弱,短期消息面对市场情绪的扰动比较明显。6—7月供需边际转弱,利多驱动不足,空头力量增强,资金逐步试探下方支撑。短期看,碳酸锂盘面价格以偏弱调整为主,关注60日均线附近的支撑力度,若进一步下破,调整可能加速。新一轮行情启动需等待下游补库以及锂电板块资金情绪回暖,前期多单可适当利用期权工具保护。(作者单位:广发期货)