作为人形机器人(886069)产业链细分赛道龙头,近三年收入复合增速66%,但连年亏损的中国机器人谐波(HLIT)减速器(886008)提供商来福谐波(HLIT)赴港上市。

智通财经APP了解到,近日来福谐波(HLIT)向港交所主板提交上市申请书,招银国际为其独家保荐人。该公司是中国机器人精密传动核心部件提供商,根据灼识咨询报告,按2025年出货量计算,该公司以21.4的市场份额在中国机器人谐波(HLIT)减速器(886008)提供商中排名第二,按收入计则以12.9%市占率排名第二。

此外,根据同一数据源,截至2025年,来福谐波(HLIT)是该报告所指出的国内仅有的两家已实现人形机器人(886069)用谐波(HLIT)减速器(886008)交付并进入量产阶段的制造商之一。

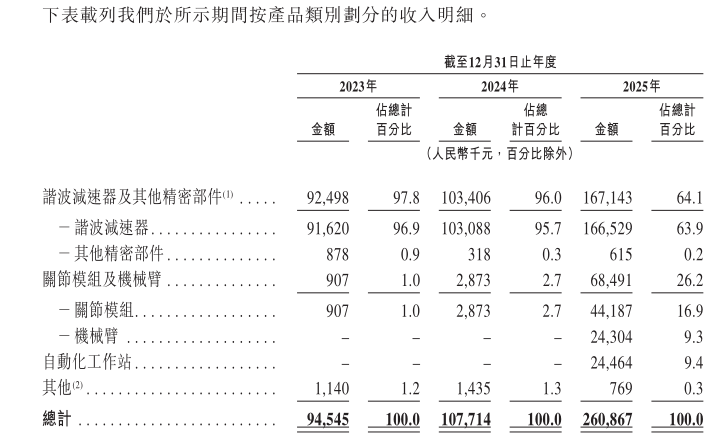

该公司提供涵盖谐波(HLIT)减速器(886008)、关节模块、机械臂乃至自动化工(850102)作站的产品组合,业绩成长和盈利不均衡,2023-2025年,收入分别为0.95亿元、1.08亿元及2.61亿元,复合增速65.75%,保持高成长水平,不过目前仍处于亏损状态,期间净亏损分别为1.69亿元、1.69亿元及1.71亿元,三年合计亏损达5.09亿元。

来福谐波(HLIT)于2017年至2023年从A轮到F轮引入了多家机构投资者,融资所得款总额约为4.84亿元,截至可行日期已悉数动用。截至2026年4月,该公司账上现金及现金等价物仅有0.22亿元。

收入高增盈利改善,但现金流紧缺短债压力大

智通财经APP了解到,来福谐波(HLIT)成立于2013年,是中国首批谐波(HLIT)减速器(886008)开发企业,凭借早期进入与长期专注,已成为中国机器人谐波(HLIT)减速器(886008)产业的核心供应商,并成为少数能与国际领导厂商竞争的国内企业之一。该公司主要有三大业务,为谐波(HLIT)减速器(886008)、关节模组及机械臂以及自动化工(850102)作站。

从业务收入看,谐波(HLIT)减速器(886008)为核心业务,2023-2025年业务收入复合增速为34.73%,收入份额分别为96.7%、95.7%及63.9%;关节模组及机械臂是第二大业务,期间收入复合增速772%,收入份额从1%提升至26.2%,主要为2025年业绩释放所致;而自动化工(850102)作站于2025年才产生收入,收入份额9.4%。

图片来源:公司聆讯资料

具体来看,谐波(HLIT)减速器(886008)是该公司最早从事的业务,于2015年开始投入,下游广泛应用于多关节人形机器人(886069)及工业机器人。该产品有三种类型,分别是杯型结构、帽型结构、双刚轮谐波(HLIT)减速器(886008)。主要交付国内客户,亦有少数销往国际市场,包括欧洲、美国、日本及韩国。2025年该产品实现了±15角秒的定位精度,使用寿命超过10000小时,位居中国及全球第一梯队。

谐波(HLIT)减速器(886008)销量保持高增,2023-2025年销量分别为11.53万台、14.28万台及29.15万台,复合增速达59%,然而销售价格却持续下跌,平均单台价格从802元降至573元,下跌幅度28.6%。受量增价减影响,该业务收入增速明显低于销量。不过谐波(HLIT)减速器(886008)更构成通往人形机器人(886069)价值链的关键通道,将受益于人形机器人(886069)行业爆发式增长。

依托多年来在谐波(HLIT)减速器(886008)研发与生产方面的经验,该公司于2022年将研发重点拓展至关节模块、机械臂和自动化工(850102)作站,收入逐步实现多元化战略。关节模组及机械臂应用于机器人各种工作环境执行多轴运动及末端执行器操作,而自动化工(850102)作站则是用于柔性制造及生产线的智能升级。

2023-2025年,来福谐波(HLIT)关节模组实现量价齐升,销量从451台增至6246台,增长了12.8倍,而平均单台价格从2010元上涨至7074元,上涨了2.52倍,驱动该业务收入持续高增长。自动化工(850102)作站2025年产生收入,销量为56台,平均单台价格43.69万元,单价较高,2026年产能爬坡,预计收入贡献进一步提升。

值得注意的是,来福谐波(HLIT)目标成长,虽然目前仍处于亏损状态,但盈利能力也在呈现改善趋势。2023-2025年,毛利率有所波动,分别为29.5%、24.1%及25.6%,但费用率则是持续下降,销售费用率下降3.1个百分点至3.5%,行政费用率下降7.8个百分点至11.5%及研发费用率下降14.6个百分点至18.9%。

该公司经营亏损明显改善,2025年亏损率9%,相比于2023年缩窄了15.2个百分点。此外,该公司赎回负债的账面值变动对净利润影响较大,但作为非经常项目,剔除后经调整净亏损率缩窄21.71个百分点至3.41%。不过该公司现金流状况不太乐观,经营现金流持续净流出,2025年净流出0.63亿元,同比扩大了87%,流动资产基本为存货和应收款,账上现金少,截止2026年4月现金等价物仅为0.22亿元,而流动计息借款1.59亿元,短期具有一定的偿债压力。

行业前景可观,热门赛道有望获资金青睐

从行业来看,来福谐波(HLIT)的三大产品均供应于机器人行业,行业发展前景较为可观。根据灼识咨询报告,中国已成为全球最大的机器人市场,并保持着双位数的复合增速,2025年出货量为80万台,预计到2030年将达470万台,复合增速42.5%,按收入计,2030年市场规模将达到4914亿元。

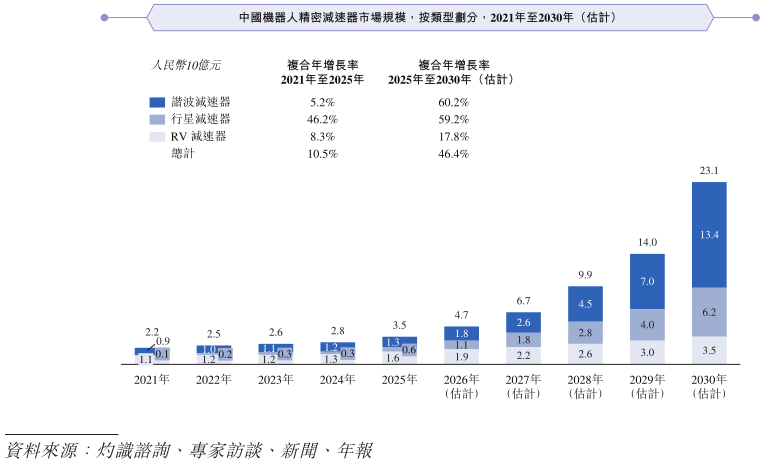

人形机器人(886069)是机器人最具前景的细分板块,也是最大的增长变量,目前尚处于起步阶段,未来规模商业化或呈现翻倍式增长。而受益于机器人行业的发展红利,谐波(HLIT)减速器(886008)行业也将保持高增长水平,2025年市场规模13亿元,预计到2030年将达到134亿元,复合增速60.2%。

而中国机器人领域的谐波(HLIT)减速器(886008)市场相对集中,2025年前五大提供商出货量占据市场总体75.8%,按照2025年谐波(HLIT)减速器(886008)出货量及收入计算,来福谐波(HLIT)均位居市场第二,市场份额分别为21.4%及12.9%,具备一定的规模优势。而且在国内产业链中,仅有少数两家企业能够稳定满足上述性能需求并实现批量交付,该公司为其中之一。

除了规模优势外,在产品竞争力上,该公司具备全链条自主研发能力,其已建立两个研发中心及一家联合研究院,包括位于浙江省绍兴的研发中心,专注于加工工艺及材料的研发;及位于江苏省南京的研发中心,专注于电子控制系统的研发。2023-2025年,该公司研发费用率分别为33.5%、30.9%及18.9%。截至可行日期,该公司在中国拥有81项获授专利,包括52项发明专利、26项实用新型专利及三项外观设计专利,并已提交33项待批专利申请,拥有26项注册商标。

来福谐波(HLIT)有两个产能基地,均位于绍兴,一个租賃的生产設施,2013年就已经投产,另一个则是自建产能,2025年8月开始投产。2025年,上述两个基地设计产能分别为15.23万台及19.25万台,其中谐波(HLIT)减速器(886008)产能利用率分别为93%及97.1%,已接近上限,也就是说两个产能基地将无法满足谐波(HLIT)减速器(886008)市场需求。

值得一提的是,来福谐波(HLIT)得三大产品系列均均属于上市规则第18C章项下定义的特专科技行业(即先进硬件及软件下的机器人与自动化的机器人技术)可接纳领域,对于目前港股炙手可热新股而言,这无疑增加了其投资魅力。而在人形机器人(886069)产业链赛道,港股大都给出了不错的估值水平,PS估值部分标的超过10倍。

总的来说,来福谐波(HLIT)基本面尚可,收入保持高成长,虽持续亏损,但明显有改善迹象,费用率大幅下降,经调整的净亏损比例缩窄明显,而且行业前景可观,公司具备先发优势、规模优势及研发技术优势。不过该公司仍有一定的风险点,比如现金流较为紧缺,短期偿债压力较大等,此次上市募资,短债压力将有所缓解。人形机器人(886069)领域是港股目前的热门赛道,该公司此次上市仍有望获得资金青睐。