在当前全球半导体(881121)产业链的宏大叙事中,光刻机(886054)、刻蚀机与薄膜沉积设备往往占据了聚光灯的核心,而负责在这些昂贵精密仪器之间完成晶圆“接力”的传输系统,则更像是一条隐秘而关键的生命线。

近日,上海果纳半导体(881121)正式向港交所递交招股说明书,拟在主板挂牌上市,国泰君安国际(HK1788)为其独家保荐人。

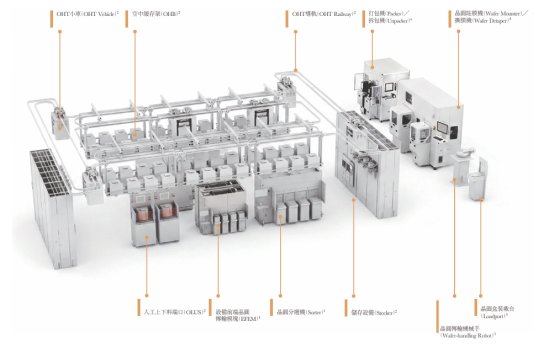

与多数聚焦单一设备的厂商不同,果纳半导体(881121)试图构建覆盖设备前端晶圆传输模块、晶圆分选机、自动物料搬运系统以及相关核心零部件的完整产品矩阵,并进一步向封装自动化设备(881171)延伸,形成半导体(881121)制造前道与后道环节的自动化解决方案。

而站在这一上市节点观察果纳半导体(881121),其既承载着国产半导体设备(884229)崛起的产业叙事,也面临商业化验证和规模扩张带来的现实考验。

从构建矩阵到自动化布局,果纳的“造血”升级之路

智通财经APP了解到,果纳半导体(881121)成立于2020年,是一家专注于智能半导体(881121)传输系统研发、制造和销售的企业。公司业务主要围绕晶圆制造过程中的自动化传输展开,核心产品包括设备前端晶圆传输模块(EFEM)、晶圆分选机(Sorter)、自动物料搬运系统(AMHS)以及相关零部件,同时还提供技术服务,并通过收购马来西亚Waftech进入半导体(881121)封装自动化设备(881171)领域。

从产业链位置来看,果纳半导体(881121)并不直接参与芯片设计和制造,而是服务于晶圆厂、IDM企业以及半导体设备(884229)厂商。其产品本质上属于半导体设备(884229)中的关键配套系统,用于实现晶圆在设备之间、工艺环节之间以及生产车间内部的自动化流转。

对于现代晶圆厂而言,随着工艺制程不断提升,生产环境对洁净度、精度和自动化水平提出更高要求。传统人工搬运已经无法满足先进制造(883433)需求,自动化传输系统逐渐成为晶圆厂建设的标配。特别是在12英寸晶圆产线中,单片晶圆价值不断提升,生产节拍持续加快,晶圆物流系统的重要性进一步增强。

2023年至2025年,公司分别实现收入1.33亿元、3.09亿元及5.22亿元人民币,年复合增长率高达97.8%,这种爆发式增长,主要得益于中国半导体(881121)晶圆厂扩产周期(883436)的持续以及公司AMHS系统业务增长。

具体业务拆解来看,晶圆传输设备始终是公司的收入支柱,2025年公司智能半导体(881121)传输系统贡献了约78.1%的营收,而新增长极AMHS系统在2025年12月开始产生显著收入贡献,虽然基数尚小,但其全厂级解决方案的特性决定了其单价更高、合同规模更大,有望成为拉动未来营收持续翻倍的引擎。

盈利能力方面,报告期内,公司毛利分别为3573.7万元、9149.4万元和1.57亿元,相应的毛利率则由26.8%提升至30.1%。其中,毛利率优化主要源于规模效应带来的采购成本摊薄,以及公司不断提高核心零部件的自给率。

在半导体设备(884229)行业,30%左右的毛利率水平虽不算顶尖,但考虑到公司正处于激烈的市场开拓期且产品线仍在不断丰富中,这一利润率水平已证明其产品具备较强的定价权和成本控制能力。

高增长的“B面”:迈过烧钱期,果纳迎资本大考

据弗若斯特沙利文资料,按照收入计算,果纳半导体(881121)在2025年中国智能半导体(881121)传输系统市场排名国内企业第二,市场份额为2.7%;在中国晶圆传输设备市场排名国内企业第二,市场份额达到6.3%;而在12英寸晶圆制造领域的晶圆传输设备市场,公司位列国内企业第一,市场份额达到7.8%。

从市场空间看,行业仍处于较快增长阶段。根据弗若斯特沙利文数据,中国智能半导体(881121)传输系统市场规模已从2021年的70亿元增长至2025年的146亿元,年复合增长率达到20.2%;预计2030年市场规模将进一步增长至272亿元,2026年至2030年复合增长率约为13.4%。

早期,市场需求主要来自晶圆厂新建产能,而未来更多增长动力可能来自存量产线升级改造。随着人工智能(885728)、先进封装(886009)、高性能计算等新应用持续发展,晶圆厂对于生产效率、物流调度以及设备联动能力提出更高要求,智能化传输系统的重要性将进一步提升。

同时,果纳半导体(881121)也在积极拓宽自身边界,2023年底,公司收购马来西亚Waftech后切入封装自动化设备(881171)市场。这一动作不仅丰富了产品结构,也帮助公司获得海外客户渠道和国际化运营经验。从战略角度看,公司试图从单一设备供应商向自动化平台型企业转变。

然而,高速扩张的B面是持续的经营亏损,尽管这一缺口正在迅速收窄。2023年至2025年,果纳半导体(881121)的净亏损分别为8182万元、6358.8万元和1273万元。亏损的主要推手是庞大的研发投入及销售管理费用。

作为技术密集型企业,果纳半导体(881121)在研发上的开支始终维持在高位,2023年研发费用甚至占到营收的31.0%,尽管2025年这一比例随营收规模扩大降至9.0%,但绝对值依然反映出公司在先进制程技术迭代上的不遗余力。

从趋势看,2025年的净利润亏损额已较两年前大幅缩减,且公司在2025年实现了102.4万元的经营活动现金流转正,标志着果纳半导体(881121)已迈过了“烧钱阶段”的危险期,开始具备一定的自身造血能力。

但在资产负债表的一端,果纳半导体(881121)依然面临一定的流动性压力。截至2025年底,公司的贸易应收款项净额达到1.40亿元,占流动资产的比重不低,且平均周转天数仍处于行业较高水平。

反映了半导体设备(884229)行业普遍存在的结算周期(883436)长、下游晶圆厂议价地位强势的特点。同时,公司多次进行的股权融资(从Pre-A轮到C轮)虽然支撑了其扩张,但也推高了融资成本和潜在的估值压力。对于果纳而言,IPO募资不仅是技术研发的补给,更是优化资本结构、缓解短期偿债压力的迫切之举。

行业风险同样构成了公司未来发展的“隐形天花板”,据智通财经APP了解到,半导体(881121)行业具有明显的强周期(883436)性,设备需求的波动直接受制于Fab厂的投资周期(883436)。若下游行业景气度下滑导致资本开支放缓,果纳半导体(881121)作为设备零部件及子系统供应商,其抗周期(883436)能力仍需验证。

同时,技术迭代的快速演变要求企业必须保持高额的研发投入,若在后续研发布局中未能准确把握工艺演进方向,或国产化验证周期(883436)超出预期,将直接削弱其核心竞争优势。

总体而言,果纳半导体(881121)正处于国产替代红利释放与财务负债结构优化并行的关键窗口期,未来增长的持续性不仅取决于其技术攻关的深度,更依赖于其在激烈市场竞争中对现金流管控与客户多元化布局之间的平衡能力。