导语

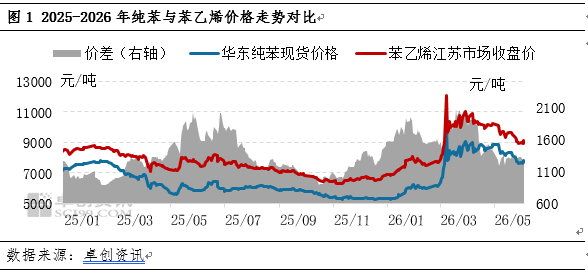

5月份纯苯、苯乙烯市场均呈现震荡回落趋势。卓创资讯(301299)数据显示,5月份华东纯苯月均价8206元/吨,较4月跌幅5.16%;江苏苯乙烯均价9506元/吨,环比跌幅7.32%。5月份纯苯/苯乙烯市场回调幅度略超部分业者预期,地缘因素影响及自身供需支撑不及预期成为拖累价格加速下滑的主要原因。中短期油价及需求预期改善仍不明显,行情或仍面临下行风险,等待需求端好转。

5月纯苯、苯乙烯宽幅回落

卓创资讯(301299)数据显示,5月份华东纯苯月均价8206元/吨,较4月跌幅5.16%;江苏苯乙烯均价9506元/吨,环比跌幅7.32%。5月份国际油价呈现先跌后涨再跌走势,月内市场依旧在“协议预期”与“断供现实”两条主线中反复博弈,但苯链自身基本面乏力,中上旬受原油影响减弱。但进入下旬,美伊谅解备忘录“基本谈成”消息又现,市场定价逻辑从“断供恐慌”向“恢复预期”切换,油价明显回落,叠加下半年资金担忧海峡逐步恢复通航,预期先行,将化工(850102)品作为空配产品,纯苯及苯乙烯市场受拖累明显跟降。

产业链基本面走势不乐观利空市场

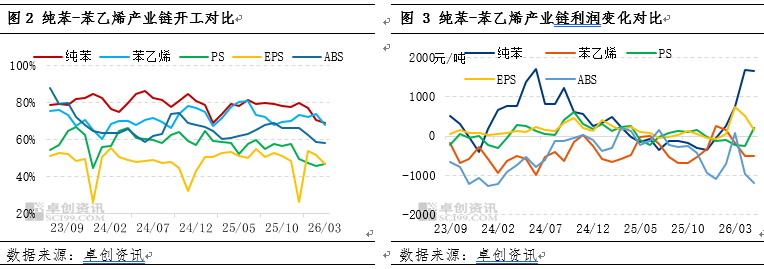

产业链基本面来看,前期部分计划检修炼厂装置延期,纯苯港口去库节奏缓慢,叠加相关加氢苯5月份行业维持盈利状态下国产量继续维持高位,纯苯整体供应减量不及预期。而纯苯五大下游产品,4月中旬以后,除苯胺产品外,其他均处于盈亏附近或明显亏损状态,对上游纯苯负反馈逐渐增强。而苯乙烯来看,终端三S行业亦面临需求不畅、行业亏损的困境,对苯乙烯采购积极性不高,产业链成本向下传导不畅,拖累价格全线走低。

中短期走势来看,预计纯苯、苯乙烯行情或仍处于易跌难涨状态。上游端来看,5月国际原油市场在地缘反复中宽幅震荡,6月市场仍将围绕“协议能否达成甚至落地节奏”这一核心变量展开激烈博弈,均价回落预期仍存在。产业链供需方面,国内炼厂检修有不同程度推迟,且前期检修装置大部分按时回归,国产纯苯供应有增量预期,苯乙烯领域前期停车装置自6月中旬开始也将陆续重启,供应量增加;而需求方面,纯苯多数下游领域盈利能力较弱,成本向下传导不畅,而进入6月份以后,终端部分化纤及塑料制品(881265)领域消费(883434)预期转淡,对上游化工(850102)品市场难产生有力支撑。

因此,结合宏观及产业链基本面来看,预计纯苯、苯乙烯中短期价格或仍存在继续下跌空间。6-8月份走势来看,6-7月受需求预期减弱拖累,价格重心或连续走低,8月份以后伴随终端消费(883434)预期改善,叠加部分延期检修炼厂装置停车,行情或迎来阶段性反弹。以华东纯苯价格为例,预计6-8月均价分别为7700元/吨,7600元/吨,7800元/吨。