来源|时代商业研究院

5月28日,北交所官网显示,北京贝尔生物工程股份有限公司(以下简称“贝尔生物”)通过IPO上会审核,已进入提交注册阶段,在市场上引起了不少讨论。

在体外诊断(884243)行业“遇冷”的2025年,贝尔生物的毛利率居然稳居78%以上,且现金流十分充沛。而另一边,经销商年底的库存突然翻了好几倍——这到底是经销商提前囤货,还是贝尔生物为了冲业绩“压货”?上述问题有待核查。

6月2日、4日、5日,就新经销商快速上位、经销商库存异常增长、经营业绩稳定性、经销商渠道真实性等问题,时代商业研究院向贝尔生物发送邮件并致电询问,但截至发稿未获对方回复。

2025年体外诊断(884243)行业的日子并不好过。如图表1所示,从同行可比公司的表现来看,英诺特(688253)(688253.SH)当年营收直接同比减少32.08%,万孚生物(300482)(300482.SZ)的归母净利润更是亏了6302万元。

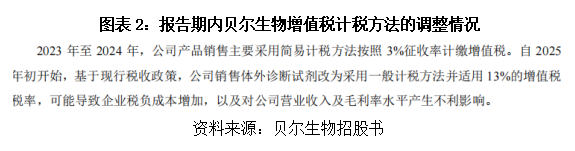

而反观贝尔生物,2025年营收虽然也降了10.59%,但其主营业务毛利率依然高达78.06%,跟上一年的79.10%几乎持平。要知道,如图表2所示,这一年它还要面对增值税计税方法从3%切换到13%带来的价格冲击——贝尔生物在招股书中坦言,2025年,受增值税政策变动等因素影响,该公司产品不含税价格有所下降,导致主营业务收入亦有所下降。

更让人意外的是,2025年贝尔生物的经营活动现金净流量居然有16996.66万元,比同年的扣非净利润12979.86万元还高出一大截儿,这意味着贝尔生物赚到的钱实实在在地进了口袋,而不是躺在账上的“纸面富贵”。一般而言,现金流这个指标,有时比利润更能说明一家公司的真实生存状态。

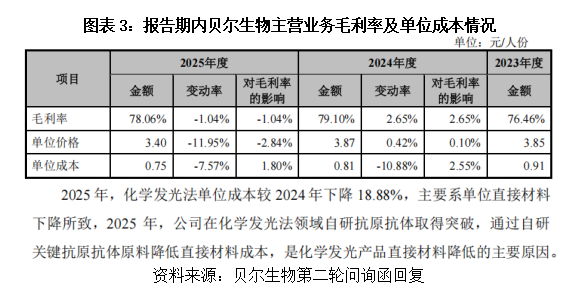

那么,贝尔生物凭什么做到的?秘密可能就藏在成本端里。如图表3所示,贝尔生物的产品单位成本从2023年的0.91元/人份一路降到2025年的0.75元/人份,相对缩减了17.58%。该公司称,这是因为关键原料(抗原抗体)能自己生产了,尤其在化学发光和酶联免疫法上2025年取得了突破。

可见,当同行还在靠外购原料过日子的时候,贝尔生物已经把成本控制的“核心命脉”捏在了自己手里。

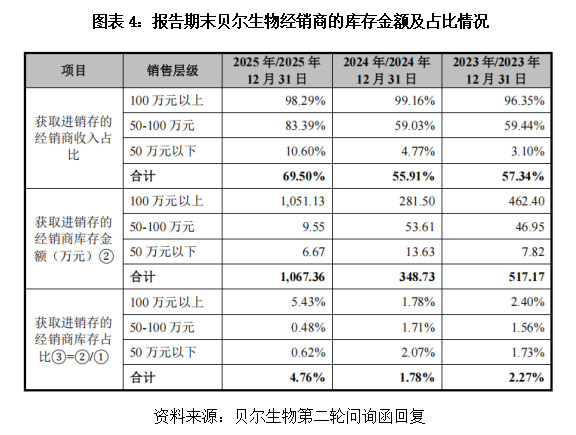

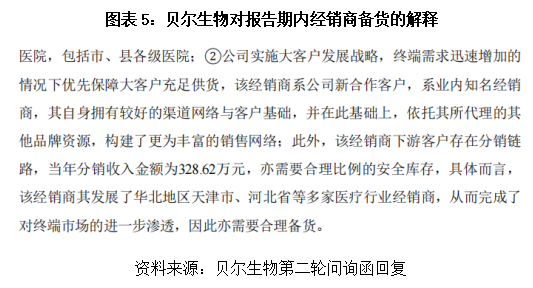

值得注意的是,第二轮问询函回复文件显示,如图表4所示,2025年年末,贝尔生物经销商的库存金额占他们当年进货额的比例从上一年的1.78%一下子蹿到了4.76%。虽然这一数字不大,但增幅并不算小。

对此,贝尔生物解释称,2023年第四季度流感(885879)大暴发时,公司产品曾出现大面积断货情况,少部分经销商基于过往经验,所以,2025年年末流感(885879)再来时加大了采购力度,以防缺货。而且,2025年公司搞了“大客户战略”,给那些手里渠道多、实力强的大经销商更多支持,他们也有能力多囤货。

但不容忽视的是,毕竟经销商2025年的库存金额与占比双双翻倍,不是个小数目。监管在问询函里也反复追问这个事。到底是经销商主动的“预防性备货”,还是贝尔生物在季度末为了冲业绩给经销商压了货?这有待长期观察。

总结来说,报告期内,贝尔生物这家公司的盈利表现确实扎实,成本控制能力一流,但“突然变大”的经销商库存,就像一份漂亮成绩单上的一处涂改液痕迹,值得多审视两眼。