5月房地产(881153)市场延续3-4月修复态势,行业暖意持续释放。

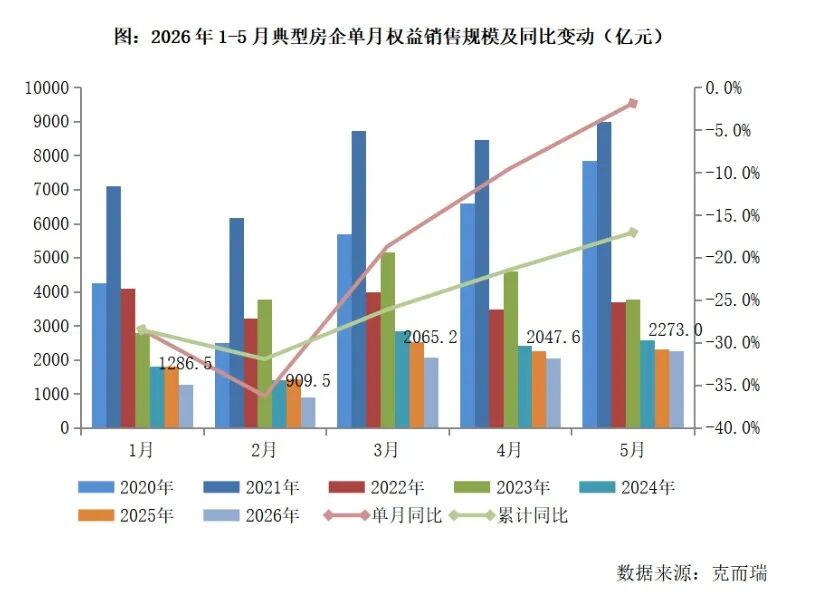

近日,克而瑞研究中心发布的报告显示,2026年5月份典型房企实现单月销售权益金额2273亿元,环比增长11%,前5个月累计实现销售权益金额8581.8亿元。

企业投资方面,在上海、深圳、杭州等核心城市土拍“高热”带动下,企业拿地力度较1-4月有所回升,但整体仍保持谨慎态势。央国企仍是土地市场主力军,拿地金额前十的企业金额占100家典型企业比重超过五成。

典型房企单月权益销售额2273亿元

根据报告,5月典型房企实现单月销售权益金额2273亿元,环比增长11%,增幅大幅超过了全国重点50城市新建商品住宅成交面积的环比增幅;前5个月累计实现销售权益金额8581.8亿元。

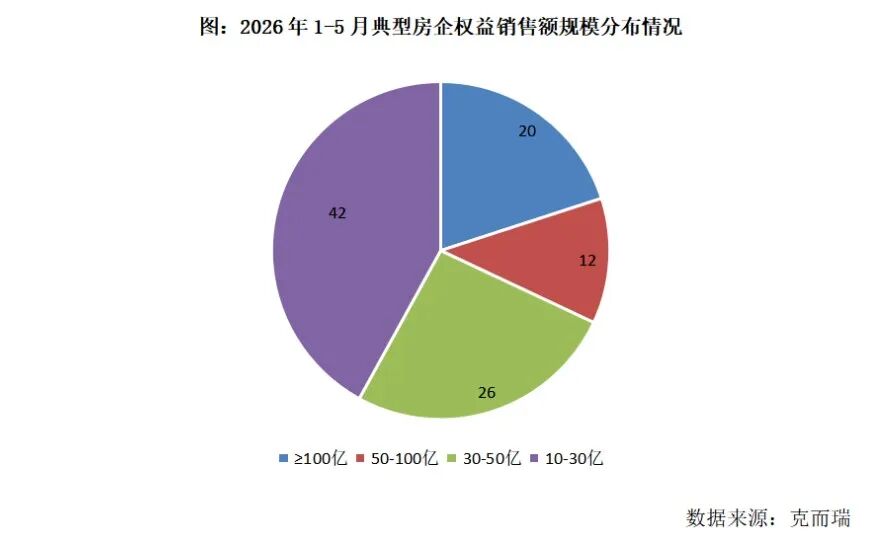

从企业权益销售额分布来看,1-5月销售规模超过100亿元的企业共有20家,50-100亿企业有12家,30-50亿企业有26家,10-30亿企业有42家。

龙头房企仍然保持较为稳健的销售规模,同时也有中建系的中建东孚、中建壹品、中建玖合以及民营房企邦泰集团、星河地产等企业崭露头角。

企业拿地金额出现“断层”

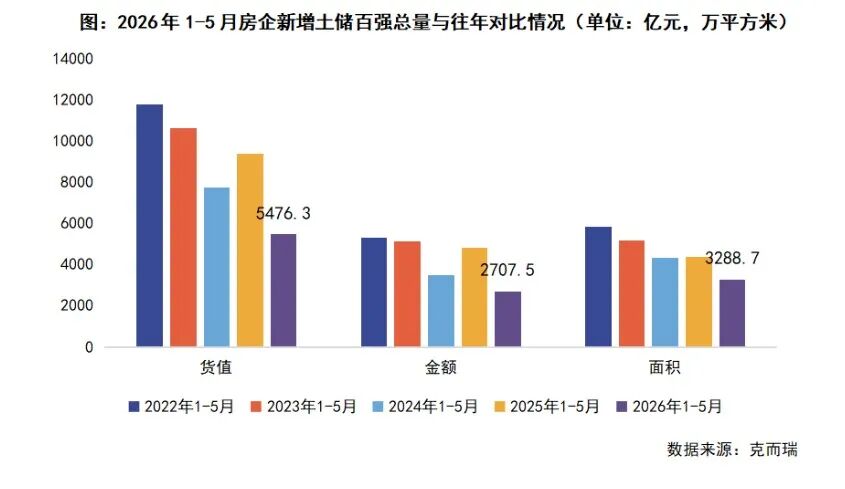

企业投资方面,1-5月100家典型样本企业拿地门槛值持续走低,货值、总价、建面门槛分别为16.6亿元、8.1亿元、16.7万平方米,较2025年同期分别下降16.5%、18.2%和22.8%,创近五年新低。

报告指出,门槛值全面回落反映房企整体投资意愿仍处低位,尽管少数头部房企在核心城市积极补仓,但并未带来整体拿地回暖,多数企业持观望和谨慎的拿地态度,处于核心城市“争不过”、非核心城市不参与的困境中。

总量方面,1-5月100家典型样本企业拿地总量同比仍保持下降。其中货值、金额、建面分别为5476.3亿元、2707.5亿元、3288.7万平方米,同比分别下降41.7%、43.9%和24.8%,亦创近五年最低水平。

不过,在5月核心城市土拍高热带动下,累计新增土储货值、金额和建面降幅较1-4月均略有收窄。

报告认为,金额降幅远超面积降幅,背后反映出当前房企投资现状:一是核心城市“控量提质”,整体成交锐减,仅少数央国企及头部民企在核心城市零星补仓;二是在当前弱修复的市场行情下,多数企业拿地依旧谨慎。

从拿地企业来看,目前土地市场仍是央国企、规模化民企和城投平台的三分格局。城投拿地在数量上占据绝对优势,且多数在三四线城市进行托底。央国企则在核心城市积极投资。

从拿地金额前十的企业来看,除滨江集团(002244)一家民企外,其余均是头部央国企。另外,前十家企业拿地金额总和,占100家典型企业总金额的比重超过五成,企业拿地金额出现明显“断层”。

其中,华润置地(HK1109)、越秀地产(HK0123)、保利发展(600048)位列前三,拿地金额超过200亿元,绿城中国(HK3900)、中国金茂(HK0817)和民企滨江集团(002244)拿地金额超百亿。其余4家TOP10房企前5月拿地金额尚不足百亿元。

企业投资将继续聚焦优质低密宅地

整体来看,不同于往年房地产(881153)市场“小阳春”热度集中在3-4月的特征,今年5月核心城市楼市、土拍热度延续高位,未出现季节性回落。

与此同时,政策层面持续释放稳楼市、促发展利好,如中央多部委持续推进城市发展工作,涉及城市更新任务下发、城市体检、财政支持、推行常住地提供基本公共服务等方面;地方层面积极跟进,5月累计发布至少58次楼市稳市新政,为行业修复提供有力支撑。

对于后续土地市场走势,克而瑞预计,核心城市将持续聚焦优质低密宅地供应,叠加城市更新政策红利释放,以央国企为主的房企拿地信心稳步修复,核心区域宅地热度将维持高位,商改住、存量低效用地再开发成为供应重要补充,契合人口流入与城市功能升级需求。

从能级分化来看,北上杭等重点城市凭借产业发展、人口集聚优势保持市场活跃度,核心板块延续高溢价态势;普通二线及三四线城市坚持去库存导向,供地节奏平稳、并持续优化供给结构,低密宜居、配套成熟的强确定性地块占比持续增加。伴随城市高质量发展政策持续落地,人口、产业与公共服务协同优化,土地市场整体投资确定性将进一步强化。