上周五,超预期的美国非农就业数据引爆了市场对美联储加息的担忧。数据公布后,美债收益率飙升,美股大幅下挫,黄金、白银大跌,市场已经计入了美联储年内加息25bp的预期,并对10月加息赋予了约60%的可能性。非农数据真的强劲到能够支持加息吗?短期市场是否对加息出现了过度担忧,以下做简要分析。

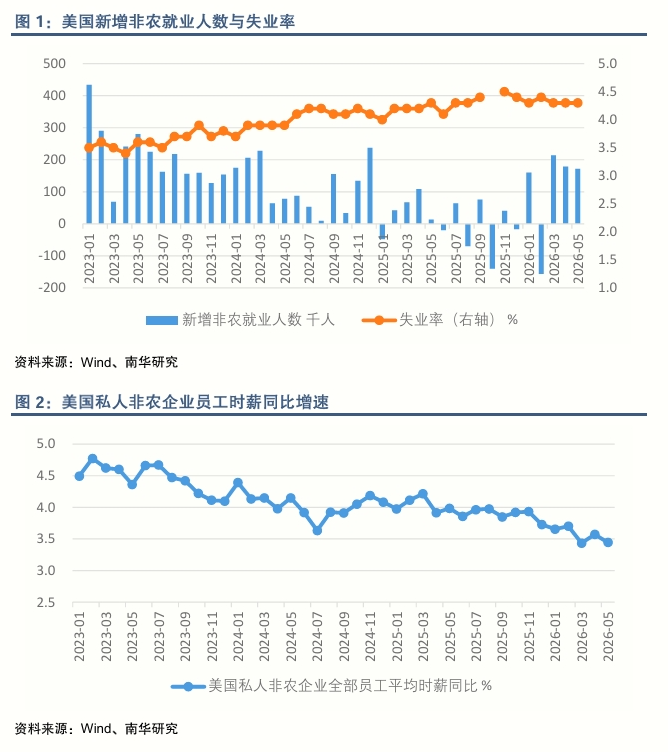

5月非农就业人数增加17.2万,超出预期8.4万,叠加前两个月数据上修,三个月累计就业增长创两年来最强势头。总量数据确实亮眼,但失业率并未下降,且薪资增速仍处于放缓态势。从行业贡献来看,新增岗位主要在休闲和酒店业、教育和保健服务、地方政府,而容易被人工智能(885728)替代的行业就业情况则较为惨淡,金融业与信息业岗位持续减少。这表明AI产业的发展目前仍在冲击就业,而尚未产生促进就业与收入增长的效果。总体而言,就业情况并不如表面数据显示的那么繁荣,仅凭5月数据并不足以支持加息。

在收入增速放缓的态势之下,当前通胀的上升已经明显侵蚀了居民的购买力,实际个人可支配收入已连续两个月负增长,未来消费(883434)可能承压。对于联储而言,决定未来是否加息更为关键的因素在于通胀能否得到遏制。从近期中东局势的演化来看,在中期选举的压力下,特朗普倾向于快速解决美伊冲突,如果在1-2个月内霍尔木兹海峡能够恢复通航,美国的通胀压力将大为缓解,那么联储年内可能并不需要加息。尤其是以新任主席Kevin Warsh所青睐的截尾通胀数据来看,能源(850101)冲击带来的价格上涨仅为短期因素,而不会对中长期通胀趋势产生影响。只要能源(850101)冲击缓解,即便通胀数据仍高于2%,联储也可能在年内维持利率不变。

从更多经济现实的角度来看,加息都是难以承受之重。一方面,美国国债余额已经突破39万亿,其中约9-10万亿需要在今年再融资,加息无疑会增大债务付息压力。去年美国财政支出中净利息支出的占比已经达到13%,加息会使得美国债务可持续性问题更加突出。另一方面,随着美国的AI产业投资规模的扩大,大型厂商开始寻求外部融资,比如近期Google启动了800亿美元的股权融资计划,Meta(META)也计划进行200-250亿美元的债务融资。加息会损害企业估值、增加融资成本,不利于企业扩大投资。这些或许也是特朗普一直施加政治压力,反对加息、坚持降息的原因。

综上所述,短期市场基于非农数据产生的加息预期可能反应过度,年内是否加息还需关注后续通胀走势以及联储的态度。而6月联储的议息会议为Warsh上任后的首秀,或许能够给市场提供更多线索。