6月9日晚间,昀冢科技(688260)发布《2025年度向特定对象发行A股股票预案(修订稿)》,计划向不超过35名特定对象发行股票,募集资金总额不超过8.75亿元。本次发行相关决议的有效期为公司股东会审议通过之日起12个月。

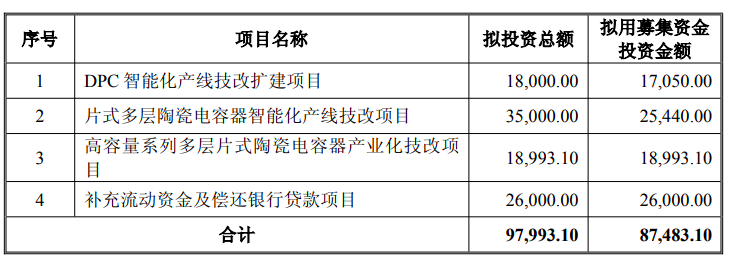

根据修订后的预案,本次募集资金将投向四大项目:DPC智能化产线技改扩建项目、片式多层陶瓷电容器智能化产线技改项目、高容量系列多层片式陶瓷电容器产业化技改项目,以及补充流动资金及偿还银行贷款项目。其中,三大技改项目均围绕电子陶瓷核心赛道展开,旨在突破现有产能瓶颈,提升高端产品供应能力,强化规模效应。

昀冢科技(688260)表示,公司DPC及MLCC产品产能利用率目前均处于较高水平,通过本次募投项目的建设,能够有效缓解上述产品的产能瓶颈问题。同时,进一步完善公司在电子陶瓷领域的产品矩阵,提升高端产品产能,未来逐步向航天卫星、光通信、汽车电子(885545)、AI等高价值的应用场景渗透,推动新的业绩增长点,保障公司未来的可持续发展。

截至2025年12月31日,公司资产负债率为92.33%,处于较高水平。本次向特定对象发行股票募集资金部分用于补充流动资金及偿还银行贷款,有利于优化公司的资本结构,降低资产负债率,提高公司抗风险的能力。

资料显示,苏州昀冢电子科技股份有限公司的主营业务是光学领域精密零部件及电子陶瓷、汽车电子(885545)等领域产品的研发、设计、生产制造和销售。公司的主要产品是CMI件、SL件、IM件、绕线载体、线控底盘制动系统、转向系统、电子门窗系统。公司于2021年4月在上交所科创板上市。

当前,MLCC行业正经历结构性升级,AI服务器与新能源汽车(885431)对高容、高可靠性产品需求集中释放,昀冢科技(688260)已实现多尺寸MLCC产品的研发与量产,并持续突破高容产品技术瓶颈。同时,昀冢科技(688260)DPC陶瓷基板及T/R管壳产品凭借100%全流程自制能力,成功切入工业激光、雷达卫星等高端市场,客户粘性持续增强,订单放量趋势明确。

业绩方面,昀冢科技(688260)在2021年上市当年盈利1550万元后,2022年至2025年已连续4年处于亏损状态。

财报数据显示,2022年至2024年,公司归母净利润分别亏损0.68亿元、1.26亿元、1.24亿元。2025年,公司实现营业收入5.63亿元,同比微增0.43%;归母净利润亏损1.90亿元,同比下降53.34%。昀冢科技(688260)表示,报告期内,公司消费电子(881124)业务受营销策略调整、基于客户信用进行订单优化及市场竞争加剧等影响,导致整体经营效益不及预期。

2026年一季度,公司营业收入为1.57亿元,同比增长56.28%;但归母净利润仍亏损5290.26万元,同比下降1.31%;扣非净利润为-5588.72万元,同比下降2.47%。

在本次定增预案中,昀冢科技(688260)提到了业绩下滑或亏损的风险。公司MLCC投资项目具有重资产、高技术壁垒属性,其前期厂房建设、设备购置等投入规模庞大,伴随子公司池州昀冢在建工程转固导致折旧等相关费用大幅增加,叠加人工、材料等运营成本增加,导致公司最近三年处于亏损状态。如果发生市场竞争加剧、宏观景气度下行、需求持续低迷、国家产业政策变化、公司不能有效拓展客户、公司无法继续维系与现有客户的合作关系等情形,且公司未能及时采取措施积极应对,将使公司面临一定的经营压力,存在业绩下滑、持续亏损的风险。

此外,公司还面临偿债压力和流动性风险。报告期各期末,公司资产负债率分别为81.50%、87.03%和92.33%。截至2025年12月31日,公司短期借款余额为3.22亿元,长期借款余额为4.60亿元。如果公司未来的经营业绩和经营活动现金流量出现不利变化,或者与相关金融机构的合作关系出现不利变化,可能导致公司面临较大的偿债压力和流动性风险。