2026年6月10日,自然资源部联合公安部、国家税务总局、国家市场监督管理总局、国家金融监督管理总局印发《关于做好企业购置不动产转移登记“高效办成一件事”的通知》。政策将“带押过户”改革从住宅领域延伸至企业不动产领域,要求各地因地制宜采取多种模式,推动跨银行业金融机构“带押过户”,并鼓励引入预告登记,以防范抵押权悬空风险。

本次政策是存量时代不动产登记制度的一次重要突破。其意义不仅在于降低企业单次交易的“过桥”资金成本,更在于打通企业存量资产流转的制度堵点,有望激活长期沉睡的工商业不动产流动性,体现了对存量盘活的导向,并对房地产(881153)市场的结构性复苏构成制度性利好。

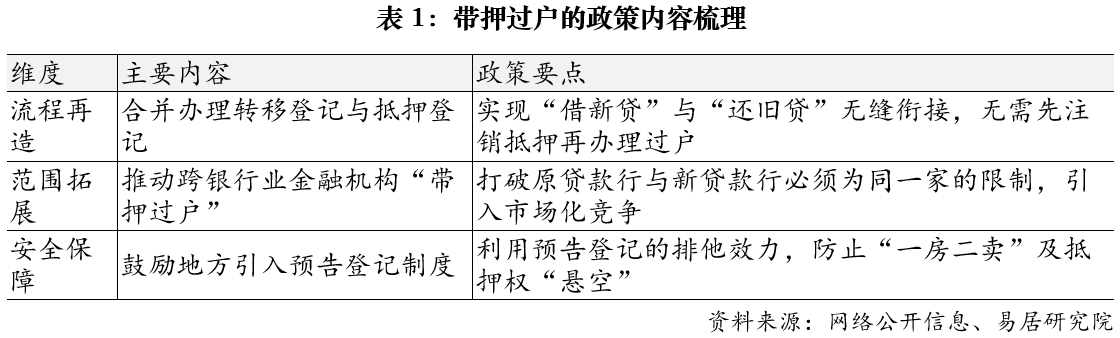

一、政策核心内容梳理

二、政策逻辑:从“降成本”到“促流转”

2.1直击痛点:剔除高成本“过桥”资金

传统模式下,企业转让带押不动产需先筹措资金解除抵押,实践中往往借助短期“过桥”资金完成这一环节。此类资金成本通常在年化20%以上,企业还面临还款后新贷款批不下来的“断档”风险。本次新政通过合并办理,在制度设计上消除了“过桥”环节的生存空间,直接降低了企业的交易性财务成本。

从地方实践看,“带押过户”在降成本方面的效果已得到初步验证。咸阳市武功县推行企业“带押过户”后,企业不动产过户融资成本降至0,截至2025年8月,已办理业务19件、涉及资金约1000万元。截至2025年8月,郴州市累计完成“带押过户”业务780余笔,涉及抵押金额4.4亿元,办理时间缩短至半个工作日。截至2026年3月,德州乐陵市实现办理时限缩短70%、企业跑腿次数从4次减至1次,累计办理涉企业务126笔、涉及交易金额超7.4亿元。

2.2激活存量:从“资产沉淀”到“资本流动”

当前房地产(881153)市场已进入存量时代,大量工业、商业不动产沉淀在企业资产负债表中。受制于复杂的解抵押流程,企业处置闲置厂房、设备的交易成本极高,资产流动性不足。新政通过降低交易摩擦成本,有望加速企业端的“以旧换新”和资产重组进程,使不动产真正成为可灵活调度的“资本”,而非“沉淀成本”。

2.3跨行通办:引入竞争优化金融服务

本次明确推动跨银行业金融机构“带押过户”,具有重要的微观意义。在过去“同行”限制下,原贷款行在企业续贷时具有一定议价优势。跨行通办放开后,新贷款银行可以市场竞争者的身份介入,企业有望获得更优惠的贷款利率和更优质的服务,同时也倒逼银行提升对公不动产贷款的审批效率。

三、对房地产市场的结构性影响

3.1对工商用地的“价值重估”意义

核心影响在于提升工业、商业不动产的流转效率。对于拥有大量自持物业的制造业企业、物流企业及地方国企而言,盘活存量资产的能力得到实质性增强,有助于改善企业资产负债表,释放的流动资金可能反哺主业投资。相对而言,这一政策对住宅市场直接影响有限,其主要发力点在于供给侧的企业资产流转。

3.2司法与安全保障的完善

政策特别强调预告登记的引入,这是针对企业端大额交易的必要风控手段。预告登记不仅保障买方的期待物权,也保障新银行抵押权设立的确定性。这一机制的确立,使“带押过户”在法律层面的权责更加清晰,降低了金融机构的顾虑,为政策大规模推广扫清了障碍。

四、市场展望与投资建议

尽管政策方向明确,但落地效果取决于两点:一是地方登记机构与银行系统的系统对接效率;二是跨行模式下资金结算与风险分担机制的具体执行细则。当前,该政策仍处于制度框架搭建阶段,具体操作流程有待地方细则进一步明确。

策略上,建议关注以下结构性机会:持有型物业的REITs底层资产方面,资产流转效率提升有利于REITs发起人进行资产组合动态调整;产业地产(884203)运营商方面,交易活跃度提升利好具备招商和运营能力的企业;不良资产处置领域,“带押过户”为不良资产的快速处置提供了新的司法路径。