【本周回顾】

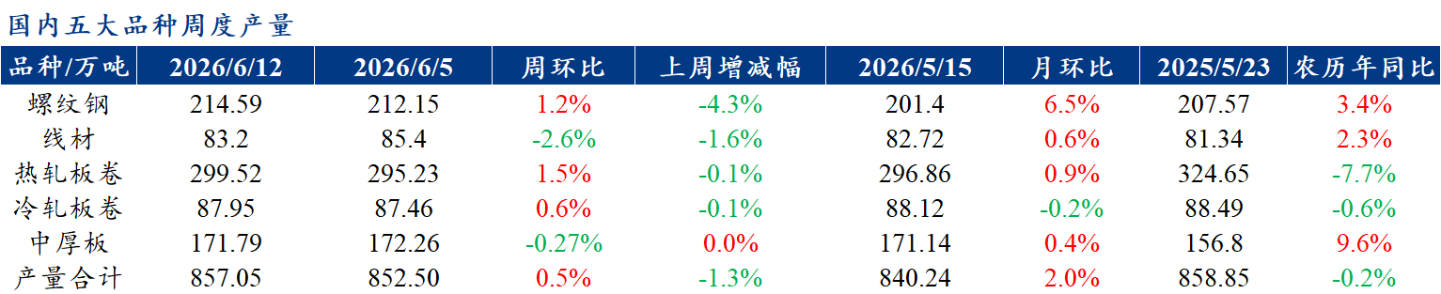

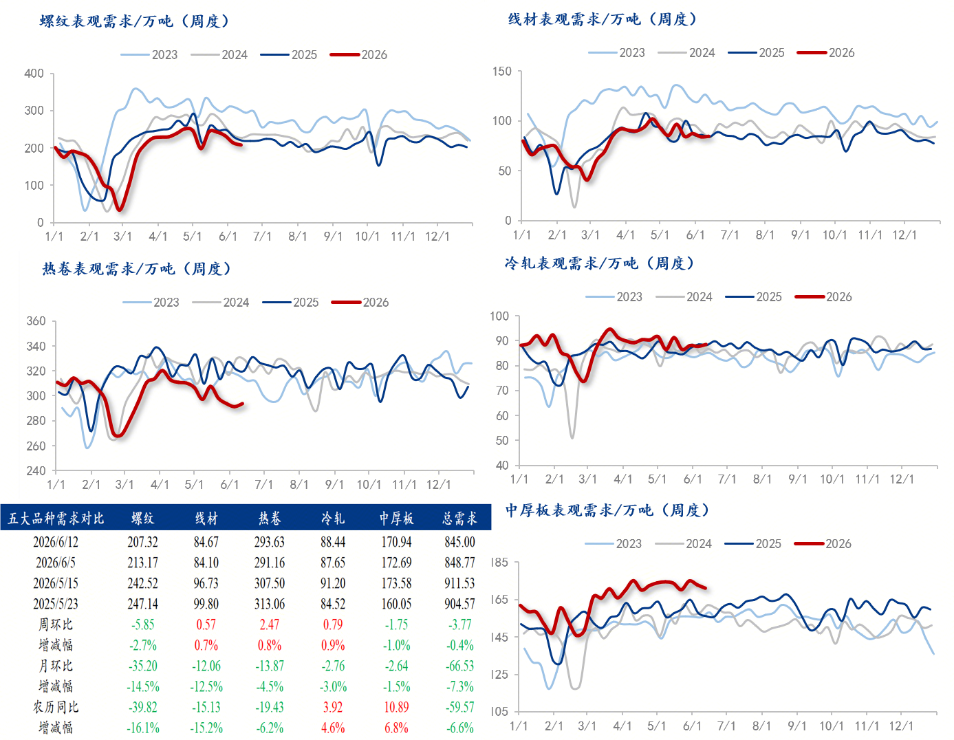

供应方面,本周五大钢材品种供应857.05万吨,周环比增加4.55万吨,增幅0.5%。本周五大钢材品种产量除线材、中厚板下降外,其他品种周环比均有所增加,核心驱动在于,钢厂利润尚可,部分钢厂有所增产。库存方面,本周五大钢材总库存1560.22万吨,周环比增12.05万吨,增幅0.78%。本周五大品种总库存周环比均有所增加:厂库周环比增加,增幅主要来自螺纹钢贡献。社库周环比增加,增幅主要来自热轧贡献。消费(883434)方面,本周五大品种周消费(883434)量为845.00万吨,降0.4%;其中建材(850107)消费(883434)环比降1.8%,板材消费(883434)环比增0.3%。本周五大品种表观消费(883434)呈现建材(850107)降板材增的局面。

【下周展望】

本周五大材供需双降,库存小幅累积。整体来看,成材矛盾逐步累积。供给方面,5月开启的环保督察影响逐步消退,且当前钢厂生产仍有一定利润,预计产量仍将持续回升。需求方面,从资金投向看,项目可用资金占比快速下降。截至本周末,6月发行特殊新增专项债437亿元,暂未发行土储专项债。剔除这两部分后,6月已发行新增专项债中可用于项目建设的资金占比为60%,处于近两年偏低水平(30%分位数)。资金放缓、天气转热叠加中考尚未结束,下游表需持续放缓。原料方面,焦炭第六轮提涨落地,同时后续仍有提涨预期,原料支撑强度整体偏强。整体来看,成材压力正在逐步累积过程中,需求逐步下滑,但成本支撑仍然存在,预计短期钢材价格震荡运行。

【重要关注】

1、天气:预计6月6日至9日,南方地区将出现强降雨过程。四川东部、重庆、贵州中东部和南部、云南北部和南部、湖南西部和南部、广西、广东、福建、江西中南部、浙江南部及台湾岛等地部分地区有大到暴雨,局地大暴雨,累计降雨量有40~80毫米,重庆西部和东南部、贵州东北部和南部、湖南西部、广西北部、广东中部沿海地区和西北部、福建中部及台湾岛等地部分地区累计降水量100~160毫米,局地可达220毫米以上。

2、宏观:4月解读中提到“上游成本端上行向终端消费(883434)品价格传导依旧尚不充分”,5月CPI同比持平环比微降,核心CPI仍缺乏弹性。非食品价格在五一假期后动能消退,服务价格季节性回落,说明节日效应消退后的“核心需求韧性”需要更多时间验证。5月数据没能续接4月的小幅超预期,市场对“通胀回归”的验证预期可能会进一步拉长。

3、水泥(884060)/混凝土:6月3日-6月9日,本周全国水泥(884060)出库量258.95万吨,环比下降5.37%,同比下降9.57%;基建水泥(884060)直供量163万吨,环比下降2.98%,同比下降5.78%;6月3日-6月9日,百年建筑调研国内506家混凝土搅拌站产能利用率为6.23%,周环比下降0.49个百分点;同比下降0.58个百分点。506家混凝土搅拌站发运量为124.85万方,周环比减少7.24%,同比减少8.44%。受近期大型考试影响,区域内工地施工节奏放缓,混凝土市场需求有所回落,整体发运量出现明显下降。

据Mysteel统计,螺纹方面,本周螺纹钢产量由降转增,累计增加2.44万吨。分区域看,增加主要来自华东和西南区域。分省份来看,江西和四川增量靠前,增产的主要原因是部分钢厂产线转产和生产负荷增加。广西和山西等省份产线生产饱和度下降,产量略有下降;线盘方面,本周线盘产量小幅减少,合计减少2.2万吨,减量主要来自于高炉。分区域来看,减量主要集中在华东地区,供给减少1.45万吨;分省份来看,山西减量最多,周产量减少1.13万吨,其他区域线盘产量有不同程度的调整;热卷方面,本周产量小幅增加,周环比增4.29万吨,本周新增一家华东钢厂复产,其余钢厂产量波动不大,产量小幅增加。

据Mysteel统计,螺纹方面,本周螺纹钢厂库存增幅有所扩大,累积增加7.72万吨。分区域看,华东和西南库存增幅靠前,华南区域库存则小幅下降;分省份看江苏和云南等省份库存增幅靠前,广东和四川等省份库存则略有下降;线盘方面,本周厂库小幅增加,合计增加0.79万吨。分区域来看,西北增幅较大,周环比增加1.08万吨;分省份来看,山西增量较多,增加0.64万吨;热卷方面,厂内库继续窄幅波动,近期市场价格弱势运行,下游订单基本持平,流通市场投机需求减弱,整体需求偏弱运行,预计本周市场或将继续窄幅弱势波动为主。

据Mysteel统计,建材(850107)方面,以螺纹钢为例,从三大区域来看,华东周环比去库4.54万吨,南方、北方周环比分别累库1.68万吨、2.41万吨;从七大区域来看,除华东、华南外,其他区域均呈现累库状态。热卷方面,华东周环比累库0.13万吨、南方、北方周环比分别累库3.23万吨、2.67万吨;从七大区域来看,除华中外,其他区域均呈现累库状态。

据Mysteel统计,本周五大品种库存总量为1560.22万吨,周环比增12.05万吨,增幅0.78%。其中建材(850107)库存周环比增5.8万吨,增幅0.75%;板材库存周环比增6.25万吨,增幅0.81%。上期库存总量为1548.17万吨,周环比增0.24%。其中建材(850107)库存周环比增0.28万吨,增幅0.04%;板材库存周环比增3.45万吨,增幅0.44%。

【附件:五大品种周消费量季节性变化】

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。