周四,美联储宣布将在本轮操作周期(883436)内继续购买约100亿美元美国短期国库券,与上个月规模保持一致。尽管当前货币市场运行平稳,决策层仍希望提前补充银行体系流动性,以应对未来数月美国财政部融资需求增加可能带来的资金压力。

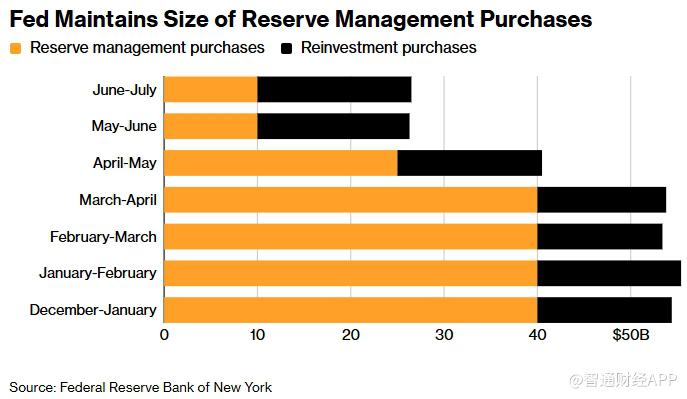

根据纽约联储公开市场交易部门发布的计划,截至7月13日的月度操作周期(883436)内,美联储将实施约100亿美元的储备管理购买,同时还将进行约165亿美元的到期资产再投资操作。

市场人士认为,这些操作并非重启量化宽松(QE),而是为了将银行体系准备金维持在美联储认为充裕的区间内。

美联储维持购债规模的重要原因之一,是美国财政部未来几个月可能大幅增加短期国债发行,并计划将财政部现金账户(TGA)余额提升至1万亿美元以上。

分析人士指出,当财政部从市场募集资金时,资金通常会从银行体系和货币市场流向财政部账户,从而减少银行准备金规模,导致市场流动性收紧。

换句话说,财政部现金余额增加,本质上会从金融体系中“抽走”部分流动性。如果银行体系准备金下降过快,短期融资利率可能面临上行压力,进而影响金融市场稳定。因此,美联储选择提前向市场投放流动性,以缓冲未来可能出现的资金紧张局面。

2025年底,美联储正式结束持续数年的资产负债表缩减计划(QT),并开始重新向金融体系补充准备金。

随后,美联储通过购买一年期以内国库券的方式向市场注入流动性。

去年12月,美联储曾启动每月约400亿美元的国库券购买计划,以缓解短端利率市场面临的流动性压力。

时任美联储主席鲍威尔当时表示,美联储正在“提前布局”流动性投放,以确保银行体系拥有足够准备金应对4月份税季资金流出压力。

随着市场流动性状况改善,美联储今年开始逐步降低购买规模。今年4月,月度购债规模从400亿美元大幅降至250亿美元;5月进一步降至100亿美元,两次缩减幅度均超过市场预期。

不过,本月美联储选择维持100亿美元购买规模不变,显示其暂时不急于进一步撤回流动性支持。

纽约联储负责公开市场操作的负责人Roberto Perli上月曾表示,美联储国库券购买计划并不存在预设路径。

他指出,美联储将根据准备金水平和货币市场运行情况,灵活调整购买节奏。Perli表示:“如果有必要,我们随时准备提高或降低购买规模,以确保银行体系准备金维持在充足水平。”

分析人士认为,这意味着当前的国库券购买计划与传统意义上的量化宽松不同,其主要目的是维持货币市场稳定,而非刺激经济增长或压低长期利率。

从当前市场情况来看,流动性仍十分宽松。

过去一个月,由于市场现金规模增长快于可供投资的高质量资产供给,短期融资市场持续面临“资金过剩”局面。一方面,银行不断将资金投入短期货币市场,另一方面,货币市场基金规模持续创下历史新高。

与此同时,美国财政部近期反而减少了短期国债发行规模,进一步加剧了市场流动性充裕局面。

数据显示,截至6月10日当周,美国银行(BAC)体系准备金增加658亿美元至3.11万亿美元。相比2025年底的2.85万亿美元,准备金规模已经明显回升。

市场人士认为,尽管当前流动性环境相对宽松,随着财政部未来增加发债并重建现金储备,美联储希望通过维持购债操作,为金融体系提前建立缓冲垫,避免重演过去因准备金不足而引发的融资市场波动。

对于投资者而言,美联储继续购买国库券也释放出一个重要信号,在美国财政部融资需求快速增长、政府债务规模持续扩大的背景下,确保金融体系拥有充足流动性仍然是美联储当前的重要政策目标之一。