今年初期,香港、上海、深圳等一线楼市热闹非凡,其它城市普遍还在低调回调。

不过来到6月,多家机构的数据反映,部分普通二三线城市的二手房也开始“动了”!

15城二手房正在反弹

“普通级”楼市发力了

冰山指数最新数据显示,6月全国15城二手房网签量同比大涨34%,网签增幅逐月提升,创下今年以来最高纪录。

排名前列的是东莞、宁波、佛山(883403)这样的普通地级市。尤其东莞、苏州6月二手房网签同比增幅超过60%;宁波、佛山(883403)、厦门也同比大涨超40%;无锡、成都同比涨超30%。

环比同样如此,二手房反弹排名前列的是南通、大连、佛山(883403)、泉州、宁波这样的非省会普通二三线城市。

冰山指数展现的是二手房实时成交(下定阶段)和网签成交情况,为提前预警指标。因为此前三个月二手房实时成交表现很好,网签同比增幅逐渐走高,整体呈现向上的势头。

这或许是一个值得重视的信号——经过近三年的深度调整,普通城市的二手房市场也在悄然触底并修复。

中原地产研究院数据也显示,当前重点15城二手房周度成交同比上升21%,处于2021年以来最高位;而刚刚过去的5月,重点15城二手住宅月度成交量更是创下2019年以来同期新高。

与此同时,中原经理指数(二手房)总体持平,上海更是上升了2%,说明中介经理人的整体信心较稳。

到底了、硬气了

部分房东“不抛了”

值得注意的一点是,当前二手房成交量虽然受“小阳春结束”的节气影响环比有所回落,但价格却已经出现“不跌反稳”的态势,部分城市甚至有微涨。

这背后,部分房东的“底气”在恢复。并且这不仅发生在一线城市,部分二线城市、三线城市,也都能看到类似市场反应了。

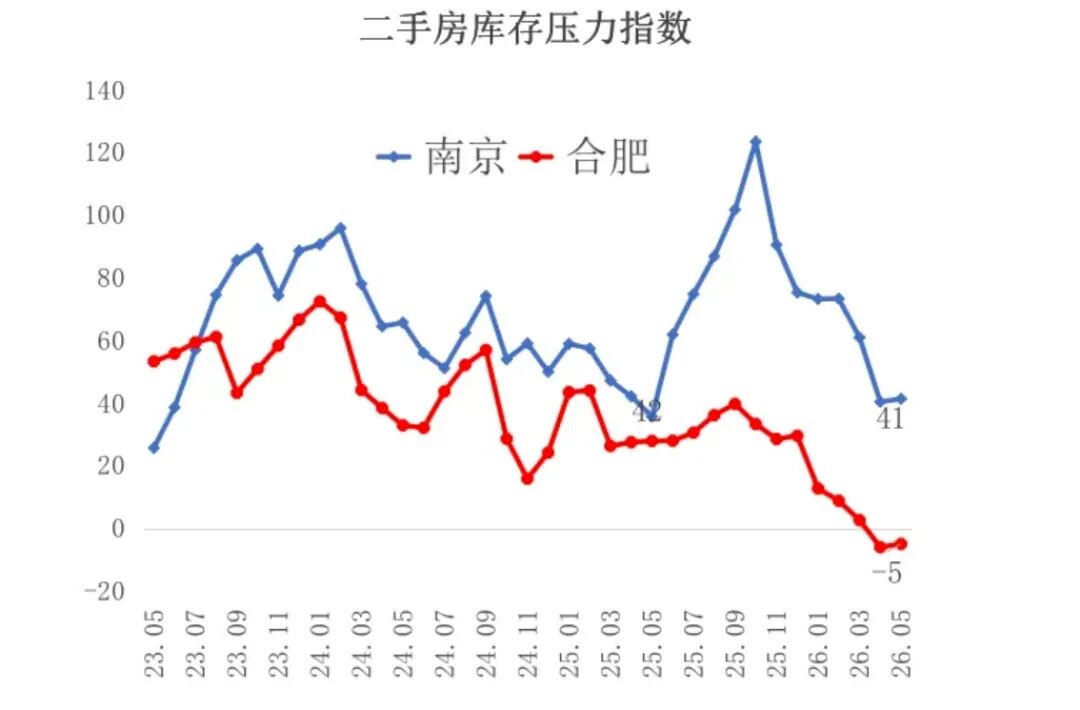

例如合肥。根据全国房地产(881153)市场监测系统的数据,合肥5月二手房库存压力指数为-5,已进入负值区间,意味着当地二手房市场基本达到供求平衡,甚至略偏供不应求。

对比南京同期库存压力指数仍有+41,合肥房东自然更有议价空间。部分核心区房东甚至出现"少谈价、不急售"的心态。

再比如,三线城市徐州。贝壳(BEKE)平台数据显示,徐州春节后二手房成交量大幅高于去年同期,近期虽小幅回落,但成交均价未随之下行,反而稳中微涨,目前价格已超过春节前水平(春节前第二周约0.69万/㎡,近期维持在0.7–0.72万/㎡)。

国家统计局70城数据也印证:徐州二手房价格连续两个月环比上涨(2026年3月、4月)。这是当地过去三年首次出现连月上涨,且此次上涨并非靠新政刺激,而是内生性企稳。

当前全国抛压高峰过去,50城二手房库存压力指数持续下行,已低于2024年同期,“量跌价不跌”开始在更多城市出现。

但值得注意的是,这些不代表房价上涨,而是议价率收窄、好房源不再随意大幅降价。

普通二手房购房者依然应该先判断所在城市的"库存压力"逻辑——

关注当地二手房挂牌量变化趋势及成交周期(883436)。若挂牌量高位回落、成交周期(883436)缩短,说明房东议价空间在压缩,不必苦等大幅深跌。

再关注房源本身的质地。因为好房源窗口期变短,看中合适房源可认真谈价,但别指望"再降20%"。除非是老破大、远郊盘等劣质房源,仍可能阴跌,依然难卖。

最后说一句,当前局部的一些“微反弹”并非全面牛市的信号,切勿过度乐观,全国楼市已经没有普涨的基础。

华泰证券(HK6886)分析师就表示,今年一季度之后大部分城市将缓慢筑底,预计半年左右进入底部区间。重点城市二手房月环比跌幅较前两年收窄了成交议价率走低,房东预期企稳。

所以在整体面无法根本改变的情况下买房,如果是自住或子女上学等刚需,可结合资金情况择机入场;如果是纯投资,目前绝大多数城市租售比和增值预期并不支持短期投机。