SpaceX(SPCX)上市首日,“木头姐”凯西.伍德掌舵的方舟投资(ARK Invest)便调仓换股,大举建仓。最新数据显示,方舟投资旗下四只基金合计买入329万股SpaceX(SPCX)股票,总市值约4.43亿美元。为腾出资金,方舟投资同步减持了AMD、特斯拉(TSLA)等科技股。

然而,华尔街对SpaceX(SPCX)的估值分歧激烈:乐观派押注其“太空AI”垄断前景,空头则警告这不过是“希望与梦想”包装下的估值泡沫。

“木头姐”大手笔买入

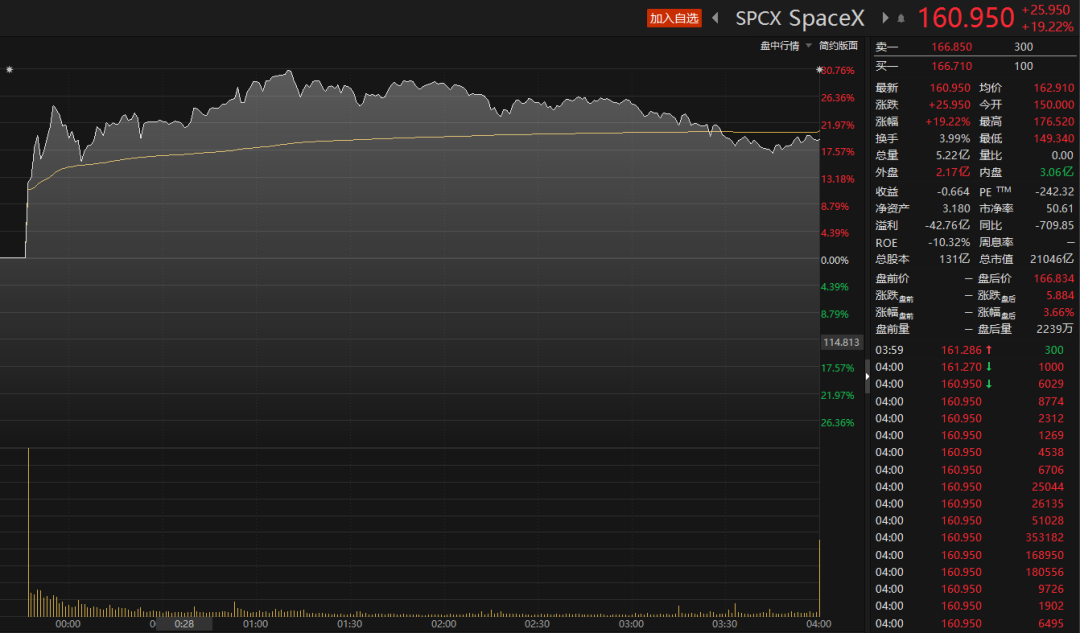

当地时间6月12日,SpaceX(SPCX)正式登陆纳斯达克(NDAQ),首日收于160.95美元,较发行价135美元上涨19.22%。

就在SpaceX(SPCX)上市首个交易日,凯西.伍德旗下方舟投资披露了最新持仓,公司旗下四只主动管理ETF合计持有329万股SpaceX(SPCX),总持仓市值约4.43亿美元。

具体来看,ARKK持有169.08万股,占基金资产比例约3.28%;ARKQ持有73.64万股,占基金资产比例约4.54%;ARKW持有32.56万股,占基金资产比例约2.65%;ARKX持有53.83万股,占基金资产比例高达6.89%。

就在同一天,方舟投资卖出多只科技股,为此次建仓腾出资金。其中,AMD被卖出约8.05万股、特斯拉(TSLA)被卖出约3.99万股、火箭实验室被卖出约5.07万股,相关减持涉及ARKK、ARKQ、ARKW、ARKX等多只主动管理ETF。

方舟投资与太空研究机构Mach33联合开发的估值模型显示,到2030年,SpaceX(SPCX)企业价值有望达到约2.5万亿美元(基准情景),较2024年12月3500亿美元的估值实现约38%的年复合增长率。该预测基于蒙特卡洛模拟,共纳入17个关键变量,并给出了乐观情景(3.1万亿美元)和悲观情景(1.7万亿美元)两种参考区间。

今年5月,凯西.伍德在米尔肯研究院全球会议接受彭博社采访时表示,轨道数据中心业务尚未纳入方舟投资的现有估值模型。但她初步认为,这项业务有可能将SpaceX(SPCX)的收入规模推高“一个数量级以上”。

方舟投资首席未来学家温顿近日表示,SpaceX(SPCX)的增长前景并不仅限于发射服务,还与人工智能(885728)的快速扩展密切相关。ARK预计,到2030年,从事基础AI模型开发与运营的公司的总企业价值有望达到15万亿至20万亿美元。

华尔街激辩SpaceX估值

不过,华尔街对SpaceX(SPCX)的估值却产生了巨大分歧,乐观派看好“太空AI”的垄断前景,而空头则认为这不过是“希望与梦想”包装下的估值泡沫。

奥本海默、New Street Research与高盛(GS)近期均对SpaceX(SPCX)给出积极预期。其中,奥本海默将SpaceX(SPCX)的目标价定为190美元,认为SpaceX(SPCX)具备技术突破能力,其估值逻辑可拆解为“星链提供现金流锚、星舰充当成本开关、太空AI数据中心作为远期限价期权”。

New Street Research同样持乐观态度,给出165美元的目标价;高盛(GS)则对SpaceX(SPCX) AI业务的长期增长极度乐观,预测到2030年其总收入可达4740亿美元,其中AI相关收入将高达3220亿美元。

空头阵营则毫不客气地泼出冷水。拥有四十年做空经验、曾因准确预测安然倒闭而声名大噪的Chanos&Company创始人兼总裁吉姆.查诺斯认为,SpaceX(SPCX)的1.75万亿美元估值靠的是希望和梦想,任何合理的商业假设都无法在五年内支撑这一价格。

估值教父达莫达兰的现金流模型显示,SpaceX(SPCX)的公允价值约为1.3万亿美元,较发行价折让约35%。

晨星(MORN)分析师欧文斯则警告,太空AI数据中心商业化落地的概率极低,不足一成。在他看来,本次发行定价已完全按照完美情景来设定,一旦现实未能如预期发展,以全价入场的投资者将几乎没有任何安全边际可言。