证券之星陆雯燕

延宕数年后,VALA(HK2051)(02051.HK)与北京首惠开桌科技有限公司(下称“首惠开桌”)原股东杨帆及其关联实体的控制权纠纷最终以和解收场。近日,VALA(HK2051)股东特别大会批准了和解协议,公司放弃首惠开桌控制权,换取12.9365%股权的经济利益,并就约1.01亿元债务达成折价清偿。

证券之星注意到,当前,VALA(HK2051)转型阵痛仍在继续,公司2025年增收不增利,净亏损扩大至1.51亿元。2019年以来,VALA(HK2051)连续7年出现年度净亏损,累亏超34亿元。2025年,VALA(HK2051)仅靠VALA(HK2051)life业务拉动营收增长,金融业务集体萎缩。然而,VALA(HK2051)汽车目前仍在“烧钱”阶段,何时实现盈利是公司面临的核心命题。

以控制权置换和解

2017年4月1日,为获取持有有效支付牌照的北京酷宝支付科技有限公司(下称“北京酷宝”)控制权,VALA(HK2051)以4.66亿元现金代价、附属公司杭州恩牛网络技术有限公司(下称“杭州恩牛”)1.956%股权及上市公司约1.5455%持股权益,收购首惠开桌的全部股权,进而持有北京酷宝100%股权。其中,首惠开桌53.957%股权从其股东杨帆及其关联实体收购。

该收购于2017年12月完成,此后杭州恩牛及VALA(HK2051)附属公司杭州商牛投资管理合伙企业(有限合伙)成为首惠开桌登记股东,首惠开桌作为VALA(HK2051)附属公司被纳入集团财务报表。

证券之星注意到,此次收购并非一次性完成,现金代价中的2.59亿元率先支付予首惠开桌股东。其中,约2630万元支付予杨帆及其关联实体,余下2.33亿元支付予另外16名少数股东。此外,杭州恩牛1.956%股权也已转让予北京凡山金石投资发展合伙企业(有限合伙)(下称“凡山金石”)。在中国人民银行确认北京酷宝支付牌照实控人变更后,剩余应付款中的9200万元再支付给杨帆及其关联实体。

为加快取得中国人民银行确认,VALA(HK2051)将首惠开桌的登记状况恢复至收购前。2019年6月,VALA(HK2051)将首惠开桌的全部股权转让回前股东,实质上由其代持。杨帆亦登记为首惠开桌的法人、董事长及经理。

然而,2022年8月3日起,杨帆开始限制首惠集团(首惠开桌、北京酷宝等公司的统称)管理层与VALA(HK2051)员工接触,并干扰首惠集团的业务营运。尽管存在代名人安排,但VALA(HK2051)已不再控制首惠集团的营运管理。鉴于此,首惠集团自2022年8月3日起终止并表。

VALA(HK2051)披露,公司尚未就有关北京酷宝实控权变更申请收到中国人民银行的正式批准或拒绝。因此,公司应付的剩余收购现金代价仍未支付。

值得一提的是,2022年8月3日前,VALA(HK2051)作为首惠开桌的股东,已向北京首惠时代信息技术有限公司(下称“首惠时代”)及北京酷宝提供贷款,目前尚有1.01亿元债务未清偿。

上述背景下,VALA(HK2051)已陆续对首惠开桌前股东发起仲裁,以撤销收购并就违约寻求损害赔偿以及债务追回。但考虑到仲裁结果的不确定性及公司面临的风险,VALA(HK2051)最终选择与杨帆方面和解。根据和解协议,原本由VALA(HK2051)拥有的53.957%首惠权益需转让回前股东,这意味着VALA(HK2051)放弃了对首惠开桌的控制权。同时,凡山金石需无偿归还其拥有的杭州恩牛股权。

债务处理方面,杨帆及其关联实体需支付合计813.32万元用作债务偿还。剩余约9329.26万元债务中的93%予以豁免,另外7%则通过获取经济利益以回收部分投资。

基于各方磋商,VALA(HK2051)用收购款及部分债务换取了首惠开桌合计12.9365%股权的经济收益。其中,4.3874%的经济利益来自公司已支付的2632.49万元收购款;8.5491%的经济利益作为上述7%未豁免部分债务的全面及最终结算。

此外,杨帆及其关联实体还需促成首惠开桌全部股权的出售。若出售金额不少于7500万元,VALA(HK2051)将按照其享有的经济利益分享出售收益并向杨帆支付现金奖励583.33万元。

金融业务全面萎缩

资料显示,VALA(HK2051)前身是51信用卡,于2018年在港交所上市,2021年开始转型新能源汽车(885431)领域。2025年8月,公司英文名变更为“VALA(HK2051)Inc.”,并采用英文证券简称“VALA(HK2051)”,意味着业务重心从金融科技转为新能源汽车(885431)。

证券之星了解到,上市后的VALA(HK2051)发展陷入长期困境。自2019年软暴力催收被查后,VALA(HK2051)主动降低了信贷撮合业务规模,并在2020年清退P2P业务。然而祸不单行,公司于2022年失去小贷牌照,叠加后续支付牌照相关股权纠纷,金融业务遭遇重挫。

金融业务持续压缩出清直接带来营收规模的大幅缩水,VALA(HK2051)营收从2019年的20.45亿元下降至2024年的2.25亿元,期间年度亏损额分别为11.11亿元、17.16亿元、2.61亿元、9762.9万元、314.8万元、6901.8万元,基本面持续承压。

事实上,随着金融监管政策趋严,VALA(HK2051)退出P2P行业后,业务重心全面转向为金融机构提供科技服务,并跨界露营领域。

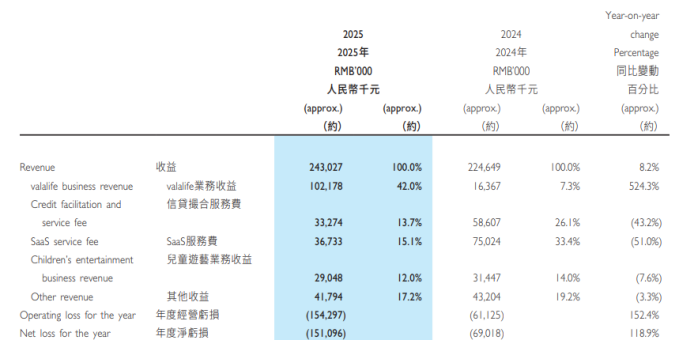

但2025年年报依旧暴露了VALA(HK2051)转型阵痛期的经营矛盾,公司全年实现营收2.43亿元,同比增长8.2%;净亏损1.51亿元,亏损幅度同比扩大118.9%,深陷增收不增利窘境。2019-2025年,公司7年净亏损合计超34亿元,将上市首年21.68亿元盈利亏损殆尽。

分产品看,2025年,VALA(HK2051)life业务收益1.02亿元,同比激增524.3%,占总营收的比重从2024年的7.3%攀升至42%,成为拉动营收的绝对主力。该业务是由露营业务与汽车业务两者结合创立,主要通过销售VALA(HK2051)汽车及VALA(HK2051)车生活周边产品获得销售收益。VALA(HK2051)于2025年完成VALA(HK2051)pro和VALA(HK2051)home两款宿营车的市场布局,全年累计交付近500台。

传统信贷撮合业务则进一步收缩,自2025年7月起已停止新增,全年营收同比下滑43.2%至3327.4万元;由于出售中彩网通导致智慧零售业务收入减少,SaaS业务同比直降51%至3673.3万元,上述两大业务的营收占比已不足20%。此外,儿童游艺业务收益、其他收益分别为2904.8万元、4179.4万元,同比分别下滑7.6%、3.3%。意味着VALA(HK2051)life成为公司唯一正增长业务。

营销、研发推高成本

VALA(HK2051)汽车开创了共创人模式,截至2026年3月底,公司已招募584名共创人,通过其亲身体验及社交平台影响力推广和销售VALA(HK2051)汽车。此外,VALA(HK2051)依托合作主机厂的经销商体系开展合作销售,在不投入高额自建门店成本的基础上,快速扩展全国的销售网络。

即便如此,属于重渠道、重推广消费(883434)的汽车赛道,仍需要持续资本投入。2025年,VALA(HK2051)销售及营销开支同比增长35.9%至6994万元,主要由于VALA(HK2051)汽车营销推广产生的营销费增长所致。同期VALA(HK2051)汽车的营销费用同比激增54.9%至3960万元,渠道、门店的持续投入进一步放大了全年亏损。

此外,VALA(HK2051)life业务2025年研发开支同比增长14.7%至4360万元,其新车型研发导致直接研发开支和研发人员薪酬增加,使得整体研发开支同比增长15.4%至4752.1万元。

值得一提的是,营销与研发开支双增之际,VALA(HK2051)2025年经营活动现金流净额由正转负至-7346.6万元,而2024年为净流入535.7万元。

2026年一季度,VALA(HK2051)汽车交付量达564辆,单季交付量创历史新高,已赶超2025年全年总量。但在营销与研发投入加大的背景下,VALA(HK2051)能否在汽车业务规模扩张的同时尽快走向盈亏平衡,仍是市场关注的焦点。(本文首发证券之星,作者|陆雯燕)