群智咨询发文表示,回顾上半年,赛事备货叠加存储涨价,电视面板出货好于预期。即将步入下半年,终端市场低迷与成本压力高企之间的冲突,共同挤压品牌厂商的运营空间,进而对电视面板市场造成冲击。群智咨询认为,尽管下半年是全球电视面板备货的旺季周期(883436),但在多重压力交织下呈现出“旺季不旺”的典型特征。

信号一:面板需求整体承压,但结构性升级持续

下半年,电视面板市场的需求环境面临挑战,品牌厂商的采购策略已从前期的积极备货转向逐步保守,但尺寸结构升级有望加速。这一转变背后是多重因素的叠加与共振。

首先,终端市场乏力,是面板需求最大的“风险点”。从各区域视角来看,尽管北美市场韧性较强能够稳住规模,但中国、欧洲、东南亚等市场预计需求衰退,终端市场低迷掣肘品牌采购需求的释放。从主要促销节点来看,赛事以及“618”等促销表现乏善可陈,品牌厂商的备货情绪进一步受到困扰。

其次,产业链备货节奏前移,“需求透支”效应显现。受世界杯备货需求以及存储涨价等因素影响,电视产业链的采购需求明显前移。这一提前备货不仅透支了品牌后期需求,同时也蔓延到渠道厂商需求节奏。进入下半年,上半年“竭泽而渔”的负面影响开始显现,渠道及品牌厂商不得不放缓采购节奏,优先消化现有库存。

再次,品牌厂商面临着巨大的经营压力。随着存储成本大幅上调,整机厂商整体材料成本大幅攀升,尤其影响中小尺寸整机制造成本涨幅更大,进而助力大尺寸化进程加速。此外,为了获取更有竞争力的成本资源,品牌厂商开始频繁调整面板备货需求,以在议价中占据更有利的位置。

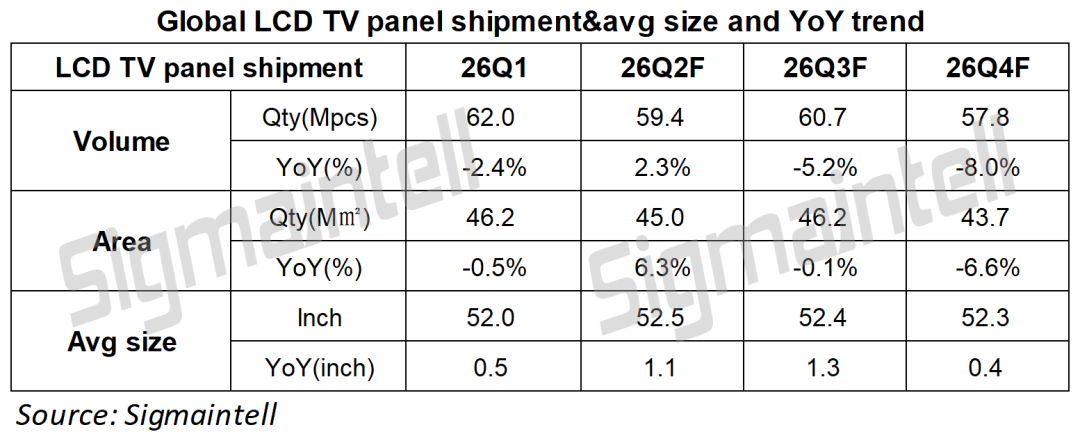

根据群智咨询数据显示,全球LCD TV面板上半年出货121.4Mpcs,预计三季度在品牌旺季备货需求支撑下温和恢复至60.7Mpcs,但受年度旺季备货全部结束以及需求前移影响,四季度面板出货恐降至年度低位57.8Mpcs.

信号二:上游材料涨价压力传导,面板成本小幅攀升

除下游需求端疲软,上游成本端在下半年同样承受着日益加重的压力。从产业链传导机制来看,AI算力爆发导致存储等资源紧缺,加之铜、石油等原材料价格上涨,部分上游材料的生产成本水涨船高,预计PCBA、偏光片、DDIC等关键材料的涨价趋势逐渐确立。

以目前的状况来看,成本压力的上升主要源于核心材料环节。首先,PCBA从去年下半年开始,同样受AI需求爆发带来的资源挤占影响,其价格涨幅超10%。而在今年上半年,PCBA价格涨势持续,且季度涨幅预计稳定在5%以上。其次,偏光片同样受上游原材料供应紧张及涨价的影响,预计二季度末开始偏光片厂商面临的成本压力也会逐渐向下游面板厂传导。此外,驱动IC、光刻胶(885864)、部分化学气体等其他材料同样面临成本上涨的挑战,这些林林总总的成本项加总构成了面板厂压力上涨的主要来源。

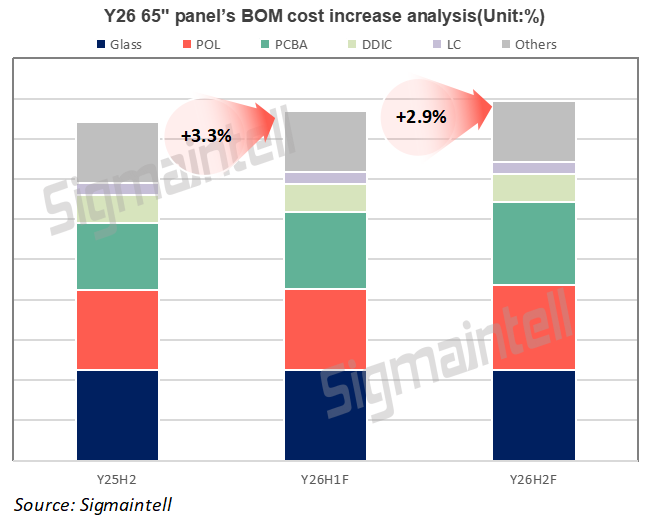

根据群智咨询数据显示,以65寸面板为例,在2026年上半年BOM成本环比增加3.3%的基础上,下半年BOM成本预计环比持续增加2.9%。尽管材(884064)料成本的刚性上涨使面板厂的成本压力有所增加,但面板厂持续的降本增效能够一定程度上对冲材料成本的上涨幅度。加之面板厂商整体处于获利的良性周期(883436)当中,因此尽管成本上涨恐对获利能力造成负向冲击,但电视面板业务依然是面板厂商重要的利润压舱石。

信号三:需求减弱,供需关系转为宽松

需求环境承压,是影响下半年全球LCD TV面板市场将供需过剩的主要因素。尽管面板厂商仍旧保持按需生产的弹性策略,但厂商策略主轴的差异使得控产力度和效果存在分化。

中国大陆面板厂商是控产的主力军,但控产力度和范围存在差异。京东(JD)方(BOE)控产主要在G10.5。在手机、IT等应用短期需求支撑下,G8.5稼动率较高且TV产能逐步向G8.6和G10.5转移。G10.5控产力度则取决于其策略优先级,加之其库存健康偏低,其下半年稼动率调整弹性更强。TCL华星(TCL CSOT)的策略核心是利润,因此在控产执行层面更加果决,预计下半年跟TV面板生产强相关的G8.5和G10.5控产力度有望维持较大水平。此外,仍处爬坡周期(883436)的t9和t11,在投资效能和产品优化的诉求下控产可能性较小。惠科(HKC)产能策略则是以利润为导向实行“一线一治“的稼动率调控。受小尺寸需求低迷影响,预计H1和H2是下半年产能控制的主要对象,而超大尺寸需求有望支撑H5产能波动温和,H4则结合显示器等其他应用需求进行产能调配。

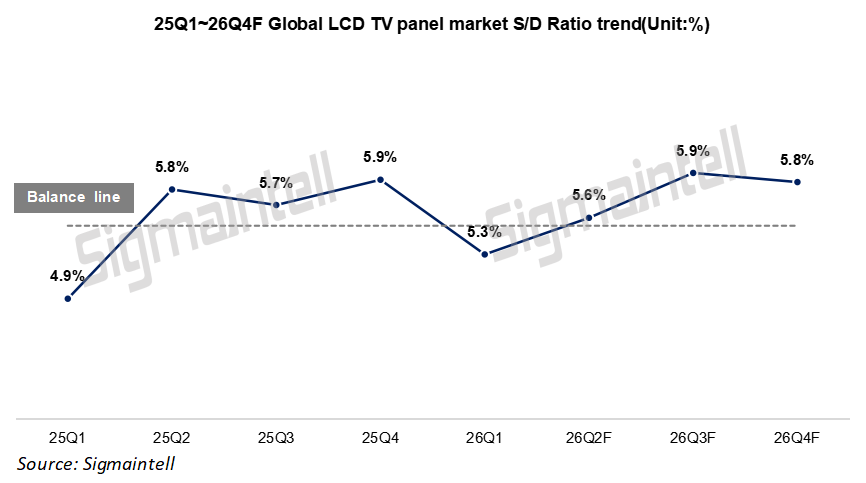

整体来看,2026年下半年全球电视面板市场正处于一个典型的“弱周期(883436)”之中。需求端由品牌压力和需求透支主导,供给端则通过厂商分化控产来寻找平衡。供需双重承压之下,根据群智咨询“供需模型”测算数据,预计三季度至四季度在需求转弱及供应端控产双重影响下,全球LCD TV面板市场供需比分别为5.9%和5.8%,供需宽松,面板价格面临下行压力。

对于产业链的各方参与者而言,这既是挑战,也是重新审视、调整布局,以在新一轮市场周期(883436)中构筑自身竞争力的关键时期。品牌厂商应把握价格下行窗口期优化采购成本,面板厂商则需通过产品结构升级、精细化运营与供应链协同来应对利润率收窄的状况。唯有在弱周期(883436)中主动出击,方能在下一轮景气回升时占据先机。