6月22日,据港交所官网,太合音乐集团(下称“太合音乐”)递交主板上市申请,公司手握许嵩、徐佳莹、詹雯婷等一众实力派音乐人资源。公司业绩迅猛增长背后,资产负债率超110%藏隐忧。

截至最后实际可行日期,控股股东百度(BIDU)通过其全资子公司百度(BIDU)控股及百度(BIDU)香港分别持有公司5343.49万股和9151.08万股普通股,合计享有约1.45亿股权益。

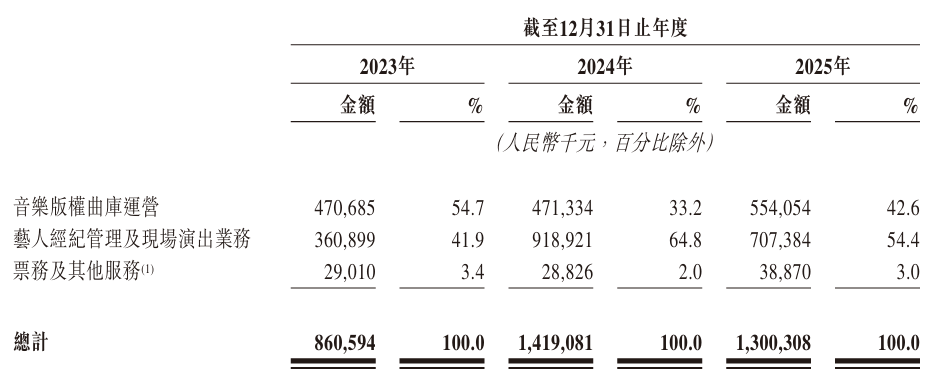

招股书介绍,太合音乐的核心业务围绕两大核心IP资产类别,即音乐IP、艺人及演出IP以及该等IP资产的延伸,形成音乐版权曲库运营、艺人经纪管理及现场演出业务以及票务及其他服务三大板块。

根据弗若斯特沙利文数据,太合音乐集团按2025年收入计,位列全球独立华语音乐内容及服务提供商第一,市场份额约2.1%;在中国音乐版权曲库运营服务市场排名第四,市场份额4.4%);在艺人经纪管理及现场演出市场排名第四,市场份额1.5%。

2023年至2025年(下称“报告期”),公司收入从8.61亿元增长至11.69亿元,再进一步攀升至13亿元,三年复合年增长率为22.9%;年内溢利从3390万元增长至5570万元,再进一步跃升至1.2亿元,复合年增长率达88.6%。

盈利能力方面,报告期各期,公司的毛利分别为3.27亿元、3.89亿元及3.97亿元,毛利率分别为38.0%、27.4%及30.5%,存在一定波动。2025年,公司经调整EBITDA(非国际财务报告准则计量)为3.1亿元。

从收入结构来看,公司呈现“演出波动、版权托底”特征。2025年,公司艺人经纪管理及现场演出业务收入7.07亿元,占比54.4%,但较2024年9.19亿元高点回落约23%;音乐版权曲库运营收入5.54亿元,占比42.6%,同比增长近18%,稳健托底;票务及其他服务收入占比仅3%。

太合音乐坦言,与艺人绑定并非一块“铁板”。运营能力、合同条款及品牌号召力均影响合作,续约时或赋予艺人“分手权”。尽管当前关系稳固,但公司无法保证留得住所有艺人,更难确保续约条件不变,核心IP存在流失风险。

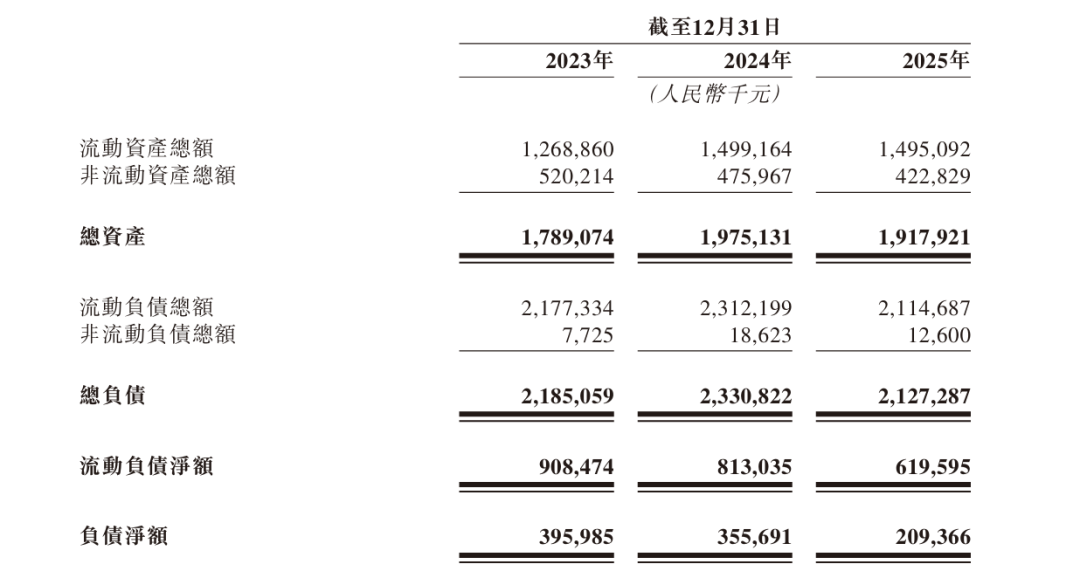

此外,虽然公司业绩高增势头强劲,但负债净额仍存隐忧。报告期内,公司连续资不抵债,负债净额分别为3.96亿元、3.56亿元及2.09亿元,资产负债率虽从122.1%降至110.9%,财务结构依然脆弱。

太合音乐披露,这主要源于可转换可赎回优先股相关的金融负债。该等优先股将于上市后自动转换为普通股,届时负债将重新指定为权益,资不抵债状况有望扭转。但在上市完成前,高企的财务杠杆仍是公司亟待化解的压力。

然而,公司无法保证日后不会录得负债净额或流动负债净额。负债净额或流动负债净额状况会使公司面临流动资金不足的风险。此将进而使公司须进行额外股权融资,或会导致股权被摊薄。

太合音乐还提示无形资产减值风险。报告期合格期末,公司无形资产分别为4.01亿元、3.93亿元及3.62亿元,主要由音乐版权及商誉构成。由于音乐版权按直线法在有限使用期内持续摊销,公司已并将继续承受摊销压力。

无形资产减值测试高度依赖管理层的主观判断,若实际业务表现与预期出现偏差,账面价值可能超出可收回金额,减值风险随之浮出水面。一旦计提大额减值,将直接侵蚀利润,对财务状况及经营业绩造成不利影响。