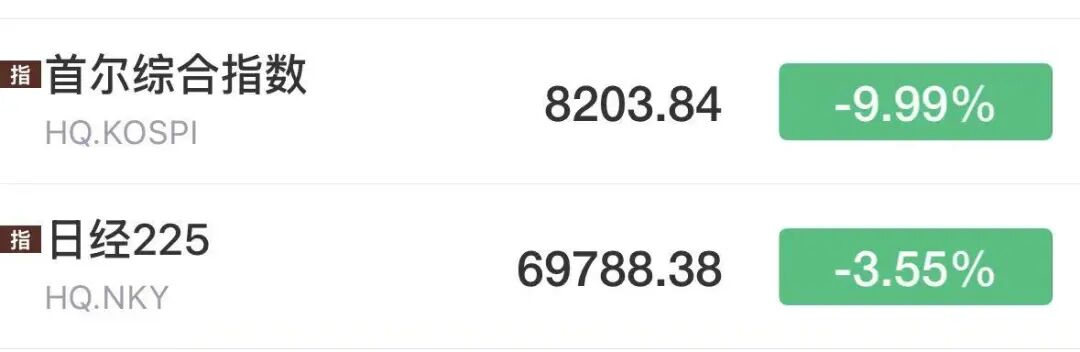

6月23日,亚洲科技股子板块遭遇重创,终结了八日连涨势头,其中以韩国股市跌势最猛。截至收盘,韩国kospi(KS11)指数下跌9.99%,报8203.84点。有消息称,韩国监管部门正研究措施,防范追踪三星电子和SK海力士的单一股票杠杆ETF所带来的风险,这凸显出AI热潮带来的财富效应背后潜藏的风险。

即便如此,当前的“AI热潮”仍被看好。在美银的一项调查中,约56%的全球基金经理选择“繁荣”一词来描述当前AI周期(883436)所处阶段。韩国芯片巨头三星电子与SK海力士发放高额奖金激励,其溢出效应仍在显现。

近日,韩国央行在6月发布的一份报告中预警,即使中东冲突结束、国际油价回落,受消费(883434)回暖和工资上涨等因素影响,物价未来一段时期或将维持较高涨幅。报告预计,信息技术(IT)企业业绩向好推动消费(883434)动能进一步提升,经济复苏势头将逐步增强。而近期部分IT行业出现的涨薪趋势恐将扩散至整个产业领域,导致物价上行压力进一步加剧。韩国央行指出,通常情况下,员工奖金不会带来太大的需求压力,因为这并非收入的永久性增加,但问题在于,这波“大幅增加的异常奖金”至少会持续到明年。

韩国统计局数据显示,该国5月通胀同比增速达到3.1%,为2024年初以来的最高值。基于此,韩国已全面上调其通胀预期。韩国央行预测,今年下半年消费(883434)者价格涨幅将维持在3%左右,核心通胀率则预计保持在2%的较高区间。

随着通胀持续攀升,今年7月或9月的韩国央行货币政策会议被外界视作重要的加息窗口。不过有市场分析认为,工资驱动型通胀往往具有更强的黏性,很难快速回落,可能要通过持续加息才能压制需求。

对于是否要实施加息,韩国央行陷入两难处境:一方面,加息能否解燃眉之急尚难预料;另一方面,韩国经济呈现“K型复苏”,半导体(881121)等技术部门强劲扩张,但难以向非技术产业与内需部门有效传导。韩国央行在政策操作上正面临新的压力。

“天价奖金”成为通胀引擎?

“AI热潮”下存储双雄与营业利润挂钩的奖金机制已引起韩国央行的关注。

去年9月,SK海力士约定将10%的营业利润用于发放员工奖金。今年5月,三星电子在工会扬言开展为期18天罢工后,承诺拿出半导体(881121)业务10.5%的营业利润作为奖金。有分析称,按上述比例测算,一名基础年薪8000万韩元的存储芯片(886042)员工,今年合计可领取约6.26亿韩元的奖金。在此基础上,SK海力士员工明年奖金收入甚至有望接近90万美元。

韩国央行调研发现,今年一季度信息技术行业专项奖金同比大涨60.6%,而其他行业薪资涨幅仅2.1%。二者差距悬殊,致使这两家芯片企业被纳入国家货币政策考量范畴。

存储巨头薪酬上涨的影响已在消费(883434)端有所体现。有报道称,一些科技行业从业者已在百货商店大量购买奢侈品。韩国央行表示,在京畿道,即三星电子和SK海力士主要半导体(881121)设施所在地,今年芯片生产厂附近及邻近住宅区的银行卡消费(883434)增速高于其他地区。此前韩国央行副行长李志浩在发布会上提及,在水原等地,以及百货公司的奢侈品柜台,销售额已经出现显著增长,这种情况可能会逐步扩散。

零售端需求骤然升温,再度引发韩国央行对通胀加速上行的忧虑。当前,中东局势引发的能源(850101)价格波动正对韩国通胀构成显著冲击。数据显示,韩国5月消费(883434)者价格指数(CPI)同比上涨3.1%,创逾两年来最快增速。

“若下半年中东局势缓和,能源(850101)价格或有所回落,通胀可能下降,但当前半导体(881121)及高科技行业正处于持续发力期,其高额奖金并非短期一次性发放——例如三星、SK海力士等龙头企业与员工签订了为期十年的利润分成协议,形成了长期的高收入预期。”上海国际问题研究院东北亚研究中心助理研究员李宁(HK2331)向21世纪经济报道记者表示,仅SK海力士单年奖金池就接近 4.7 万亿韩元,两家企业年度奖金池规模合计达数十万亿韩元级别。这笔持续流入消费(883434)市场的资金,将对能源(850101)价格回落的下行效应形成对冲,使通胀率持续高于韩国央行2%的政策目标。

除了短期消费(883434)升温,韩国央行还有更深层的隐忧。

中国人民大学重阳金融研究院研究员刘英在接受21世纪经济报道记者采访时表示,韩国央行的忧虑并非仅仅源于个别企业员工多拿薪酬,而是着眼于更宏观的风险:在能源(850101)冲击尚未消退、5月CPI已超预期且环比增长较快的背景下,科技巨头的涨薪可能将输入型通胀进一步转化为由工资、服务价格和通胀预期共同推动的内生型、黏性通胀,形成所谓的“工资—价格”双螺旋效应。

龙头科技企业加薪浪潮,是由何种路径传导至通胀?李宁(HK2331)分析称,在消费(883434)侧,芯片从业者获得的高额现金或股票奖励,会转化为对房地产(881153)、汽车、高端奢侈品及本地高端服务业的消费(883434),资金流入市场后,推升资产价格,进而进一步刺激消费(883434)扩张,形成“高薪—消费(883434)—资产涨价—再消费(883434)”的循环,强化了总需求压力。

她表示,在供给侧,劳动力成本上升将产生溢出效应。三星、SK等标杆企业的加薪会引发全行业跟进——服务业工会已集体提出大幅加薪诉求,制造业如现代、LG等也可能参照调整。为留住人才,更多企业或将被动提高薪资,导致整体劳动力成本上升。这部分成本最终会转嫁至终端商品和服务价格,推动衣食住行等线上线下服务同步涨价。同时,企业生产成本上升意味着供给曲线收缩,在同等需求下物价水平将整体上移。

刘英还认为,区域乘数效应和居民通胀预期的改变,也会进一步强化“工资—通胀”的循环。

7月加息概率大增

在韩国央行就AI行业涨薪可能引发通胀飙升发出警告之际,该国5月CPI已攀升至两年来的最高水平。

韩国5月通胀增速加快,如今又碰到IT行业引发的涨薪潮,韩国央行的鹰派立场再度强化。至于后续韩国央行加息的幅度和次数,还得看这波涨薪潮是否会形成“工资—通胀”的螺旋扩散。

李宁(HK2331)表示,从行业扩散来看,存在明显的局限性。半导体(881121)等科技产业的涨薪幅度极大,后续汽车、电子制造等制造业可能小幅跟进,但绝大多数中小企业由于利润率低、竞争激烈,无力承担同等幅度的薪资提升。因此,涨薪效应将呈现行业分化——少数头部企业大幅涨薪,部分大企业小幅跟进,而广大中小企业难以望其项背。这种非均衡的薪资增长,可能难以在短期内形成全行业普遍性的可支配收入增长,所以“工资—通胀”螺旋的全面扩散仍有较大困难。

同时,不少受访专家认为,虽然目前“工资—通胀”螺旋还处于雏形阶段,尚未形成全面的、制度化的工资与价格联动机制,仍需要及时加以控制。

“若不及时控制,通胀黏性特征可能持续较长时间,预计工资增长势头至少延续至明年上半年,且可能从IT及半导体(881121)向部分服务业和制造业分化扩散。”刘英分析称,AI技术从“技术”演变为“基础设施”的长期趋势,决定了这一轮涨薪具有结构性支撑,而非短期波动。

有分析称,工资驱动型通胀与能源(850101)冲击型通胀不同。能源(850101)冲击型通胀往往比较短暂,一旦油价回落,通胀压力随之消散。但工资驱动型通胀具有更强的黏性,工资一旦上涨,很难快速回落,央行往往需要持续加息才能压制需求。

渣打中国财富方案部首席投资策略师王昕杰向21世纪经济报道记者表示,韩国这波工资上涨,跟美国疫情后因超额储蓄上升导致通胀大涨的情况类似,因此美联储不得不在2022年3月开始连续加息进行应对。但是否要实施连续加息,韩国央行还得看除科技行业外的承压情况。

根据CME利率期货及多家投行预测,韩国央行在7月加息可能性高达80%至90%。不少市场观点认为韩国将进入加息通道,分析师普遍认为,韩国央行会采取温和收紧、提前管理通胀预期的策略,可能尝试小幅加息,而不会进入持续多轮大幅加息的轨道。

此前,花旗(C)、高盛(GS)、汇丰等多家海外投资银行将当前韩国经济的“K型复苏”列为重要结构性风险,认为以半导体(881121)为中心的技术部门强劲扩张,尚未有效向非技术产业和内需部门扩散。

在此情况下,刘英认为,目前韩国央行加息可能会受到三重因素约束:一是居民部门债务负担较重,对利率高度敏感,持续加息可能打压内需;二是经济高度依赖出口和半导体(881121)周期(883436),过度紧缩可能放大外部需求转弱带来的波动;三是房地产(881153)和建筑链条仍较脆弱,过快加息可能引发金融稳定风险。因此,韩国央行需要在通胀治理、增长维护与金融稳定之间艰难权衡。

韩国央行行长此前已明确表态,央行应在为时已晚之前启动加息。外界正在关注,若韩国央行在7月实施加息,会给韩国经济带来哪些影响。刘英表示,韩国央行加息对韩元汇率将在短期内偏利好,利差和资本流动效应将提供支撑;对于债券市场,加息则推高收益率和融资成本。另外,韩元与股市之间可能会出现跷跷板效应,即加息预期支撑汇率,但对股市形成估值压力,整体呈温和加息下汇率走稳、股市震荡分化的格局。