核心摘要

当前土地市场“点状高热”:一线、强二线核心地块土拍热度飙升、高溢价频现,三四线及远郊地块普遍流拍、城投底价兜底,本质是房企投资、土地供给、政策与市场周期(883436)三重筛选机制叠加形成的结构性分层,且三重筛选机制互相强化,短期市场分化趋势难以逆转。

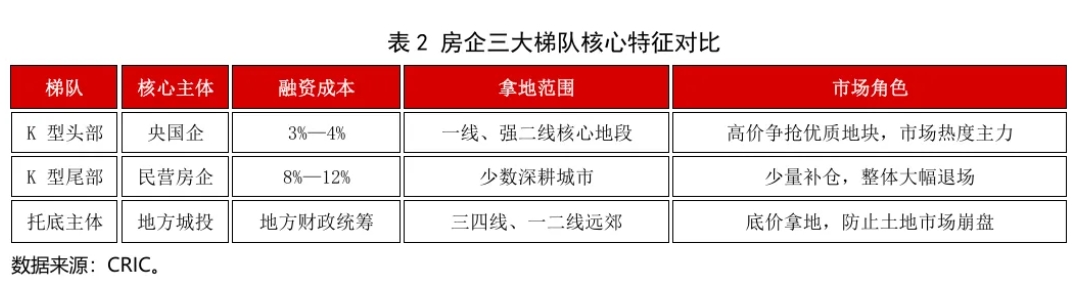

一、第一重筛选机制:房企投资K型分化,市场从“全民参与”变为“寡头博弈”

【核心观点】资金、信用、融资成本等差距拉开房企梯队,市场形成央国企、少数头部民企、城投平台三类主体,资源向头部高度集中。

1.头部央国企:核心土地市场寡头垄断

根据克而瑞数据,2026年1-5月百强房企拿地总额2707.5亿元,同比下滑43.9%。资源持续向TOP10房企聚拢,其拿地金额占百强总量的53.1%。央国企依托低成本融资、政企协同等优势,主动筛选一、二线核心改善地块,投资逻辑从“摊大饼扩土储”彻底转向利润优先。

2.尾部民营房企:大面积战略收缩,仅少数企业夹缝中拿地

民企融资成本普遍达8%—12%,在资金承压下拿地规模持续萎缩。2026年1-5月拿地前十仅滨江集团(002244)一家民企。

(1)多数民企:解散投资部门,全面退出公开土拍,仅维护存量项目;

(2)存活民企范本(滨江、大华):固守区域深耕,聚焦本地改善需求,依靠高效周转维持市场席位;

(3)零星局部行情:上海、苏州、南京偶有中小民企高溢价拿地,属于个案,无法扭转民企整体边缘化趋势。

3.城投平台:三、四线土地常态化底价托底

民企撤退,央国企不布局低能级城市,地方城投成为土地市场稳定器,以底价拿地托举土地财政,对冲市场下行风险,也是地方落实“38号文”盘活存量土地的配套手段。

4.2026年1—5月房企拿地金额TOP50分主体统计及同比变动

二、第二重筛选机制:土地供给结构性重塑,总量收缩、优质地块稀缺

【核心观点】自然资源部“38号文”“增存挂钩”与市场被动缩量双重作用,导致土地供应总量持续下行;同时供地结构两极分化,优质地块稀缺性持续抬升地价。

1.供应总量双向收缩

(1)制度约束收缩:“38号文”明确新增建设用地总量上限,新增建设用地原则上不用于经营性住宅开发(884202),长期锁死新增土地规模;

(2)市场被动收缩:三四线、远郊地块流拍率高,地方政府主动下调供地计划,规避收入与预期双重冲击。克而瑞数据显示,2026年1—5月,全国300城经营性用地供应建面同比下降20.4%,成交建面同比下降20.2%,土地出让金同比下降31.7%,土地成交整体溢价率收窄5.39个百分点至4.96%。

2.地价与新房售价安全边际持续收窄

核心城市地块起拍楼面价贴近周边新房均价,价差仅10%—20%。叠加建安、财务、管理营销成本,项目盈利安全空间大幅压缩。

地方政府诉求:供地总量下降,依靠单宗地出让收入弥补财政缺口,抬高起拍底价;

房企出价逻辑:基于2-3年后房价上涨预期博弈,核心城市优质资产抗跌属性支撑高价拿地。

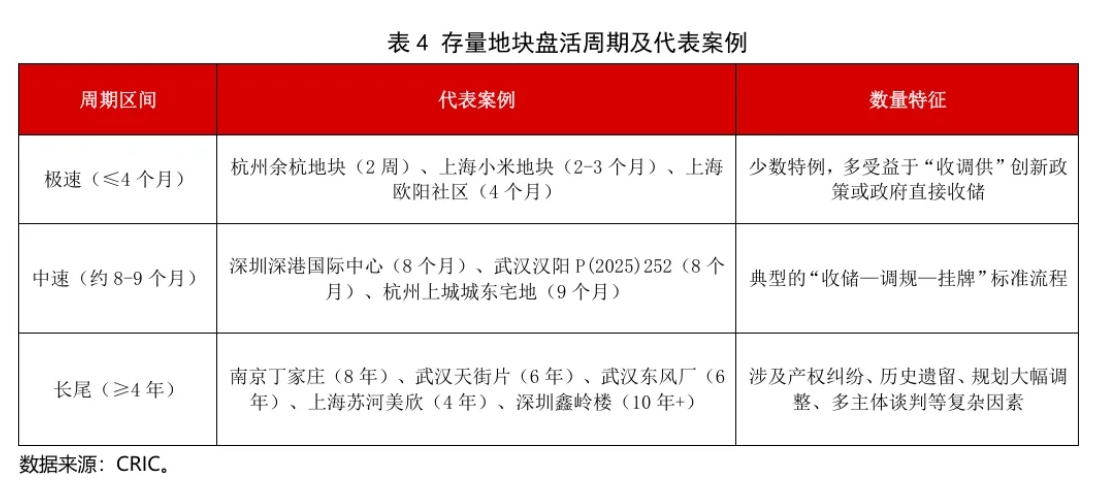

3.存量用地成为未来主流供应,但短期供给能力不足

城市更新“十五五”规划推动商改住、工改住入市,但存量用地存在两大硬性门槛:

(1)审批周期(883436)长:存量改造地块平均挂牌周期(883436)21个月,传统净地仅5.5个月,前者耗时是后者近4倍;

(2)准入门槛更高:挂牌前需与政府沟通规划、配套、产业方案,非价高者得,综合操盘、政企协同能力决定拿地资格。

整体供给格局总结:总量持续收缩;成交地块集中于核心优质地段;存量改造长期替代新增土地,但短期无法缓解优质地块稀缺问题。

三、第三重筛选机制:政策长期导向与市场短期决策的时间错配

【核心观点】政策以3-5年存量提质为长期目标,但房企投资以1-2年开盘回款为周期(883436),漫长审批周期(883436)形成隐形筛选门槛,进一步加剧市场分化。

1.时间尺度天然冲突

38号文核心导向“压增量、促盘活”,是中长期土地转型战略;但房企投资必须保证1-2年实现开盘回款,无法等待数年周期(883436)的存量改造项目。两者时间周期(883436)错配,催生市场抢稀缺地块行为。

2.长审批周期形成隐形筛选网

存量改造地块动辄18-19个月审批周期,资金成本直接筛选市场玩家:

民企:高融资成本下,两年资金沉淀利息会吞噬三成以上项目利润,无力参与;

央国企:低成本资金+长期政企协作能力,可全程跟进前期规划论证,锁定优质存量地块。

3.典型案例:上海徐汇长桥xh290-09地块(徐汇滨江延伸段、商改住)

该地块2025年末启动控规调整公示,2026年2月完成商办转住宅规划审批,4月正式挂牌出让,前后周期(883436)约半年。地块因低密江景稀缺属性,吸引招商、中海、华润、保利等9组头部央国企提前参与方案研判,最终经82轮竞价,以25%溢价成交。而拉长周期(883436)是存量改造的普遍特征:据不完全统计,2026年上半年北京、上海、广州、深圳、杭州、南京、成都、武汉八城供应的宅地中,涉及用途调整的存量地块(含商改住、工改住等)占比已升至约22%;受大量量拖沓数年的“长尾”项目拖累,这类地块从“确定盘活意向”到“正式挂牌”平均耗时约21个月,同期新推净地从收储到挂牌平均周期(883436)仅5.5个月,存量改造审批耗时是新增净地近4倍。

4.三重筛选机制自我强化闭环

四、深层逻辑:房企高价抢地,本质争夺三类核心价值

【核心观点】高溢价拿地并非单纯追逐地块利润,而是行业深度调整期下,对确定性、入场资格、企业生存权的争夺。

1.抢确定性溢价。三四线城市去化周期(883436)普遍超24个月,行业整体下行,只有核心城市核心地段具备稳定去化预期。房企高价拿地一方面是投资,另一方面也可能存在资金避险的考虑,用高地价换取稳定销售预期。

2.抢存量开发制度通行证。存量改造不再是单纯竞价游戏(881275),政企协同、复杂项目操盘能力是核心门槛。高溢价本质是为争夺进入存量更新赛道的“入场券”。

3.抢企业生存空间。持续拿地是房企维持团队、融资信用、开发能力的基础。长期不新增土地会出现投资团队流失、组织能力退化、金融机构收缩授信的“组织塌缩”。房企高溢价拿地,某种程度上是为“保持组织活性”支付的保险费。

五、总结

当前土地市场“点状高热”不是行业复苏信号,而是三重筛选机制叠加后的分层结果。顶层央国企垄断核心优质地块,中层少数民企固守区域,底层大量地块无人问津。“38号文”开启土地存量时代是长期制度变革,但短期时间门槛、资金成本差持续筛选市场参与者,市场分化将长期存在。未来土地行业竞争不再比拼规模,只有兼具资金、政企协作、存量操盘综合能力的企业,才能持续留在土拍赛场。

【深度观察:这不仅仅是一场土拍,而是一次时代的交割】

“当民企算的是‘建安+营销’的账本时,央国企算的是‘资产负债表+国家信用’的账本。

这场土拍分层,本质上不是市场冷暖的波动,而是中国房地产(881153)从‘市场化野蛮生长’向‘类市政公用事业’转型的成人礼。

未来的土拍场上,不会再有无名之辈的逆袭神话,只有含着金钥匙的巨轮,在低垂的果实间,进行一场漫长而寡淡的瓜分。”